Кредитні спілки в Україні - Дадашев Б. А. - 6.3. Варіанти розподілу доходів на внески пайового типу

Проценти за позиками є основним джерелом доходу кредитної спілки, з якого вона покриває поточні витрати та формує резерви.

Тому відсоткові ставки мають бути достатніми для фінансування діяльності спілки.

На процентну ставку впливає джерело залучення в спілку коштів, зокрема заощадження населення, кредити різних організацій.

Процентні ставки за позиками формуються відповідно до середньоринкових, а також враховують затрати на управління та формування неподільних фондів, затрати на залучення ресурсів (виплата відсотків вкладникам). Крім того, процентна ставка повинна враховувати рівень інфляції. Фактори, що впливають на розмір процентної ставки за позиками, наведені на рис. 6.1.

Однак основною метою кредитної спілки є організація кредитування за процентними ставками, які нижчі від ринкових. На розмір процентної ставки впливають терміни та період, на який надана позика.

Рис. 6.1. Фактори визначення розміру процентної ставки за позиками

Процентні ставки розподіляються на фіксовані та плаваючі. При фіксованій процентній ставці її розмір змінюється відповідно до умов кредитування. При плаваючій ставці її величина змінюється відповідно до росту середньоринкової ставки, яка у свою чергу змінюється залежно від інфляції. У цьому випадку процентна ставка пов'язується із ставкою на міжбанківському ринку.

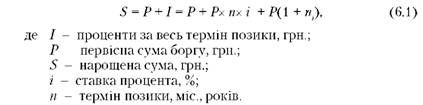

Розрізняють такі види процентів, що нараховуються: прості, складні, змішані. Прості процентні ставки, як правило, нараховуються при наданні короткотермінових позик або якщо проценти не додаються до суми боргу, а періодично сплачуються. Сума, яку позичальник повинен повернути по закінченні терміну кредитування, називається нарощеною сумою. У випадку застосування простих відсотків нарощена сума (8) визначається за формулою:

Кредитним договором іноді передбачаються процентні ставки, які змінюються за часом. Тоді сума боргу позичальника визначається за формулою:

У споживчому кредиті проценти в основному нараховуються на всю суму позики та додаються до основного боргу в момент відкриття кредиту, що є досить жорсткою умовою для боржника. Погашається борг з процентами частками, рівними сумами.

При цьому величина разового погашення визначається за формулою:

При такій схемі погашення боргу фактична величина боргу зменшується з часом, а діюча вартість кредиту перевищує процентну ставку за договором.

На початку своєї діяльності кредитні спілки можуть надавати лише короткотермінові позики. Формування власного капіталу розширює можливості для довгострокового кредитування. При середньостроковому та довгостроковому кредитуванні, якщо відсотки не сплачуються відразу, а додаються до суми боргу, застосовуються складні відсотки. На відміну від простих відсотків база для нарахування складних відсотків постійно зростає. Цей процес можна представити як послідовне реінвестування коштів. Складна ставка нарощення застосовується так, як і при простих. Тому в кінці першого року проценти за позиками будуть дорівнювати Рі, а нарощена сума становитиме:

У кінці другого року ця сума збільшиться на розмір процентів і нарощена сума буде становити:

Отже, постає питання: більш вигідно сплачувати складні чи прості відсотки? Для отримання відповіді необхідно порівняти множники нарощення за простими і складними відсотками.

6.3. Варіанти розподілу доходів на внески пайового типу

Політики управління капіталом кредитної спілки необхідно дотримуватися з метою забезпечення довготермінової фінансової стабільності і платоспроможності.

Капіталом кредитної спілки вважається загальна сума власних або прирівняних до них коштів (пайовий фонд), яка гарантує виконання зобов'язань спілкою і формує її спеціальні резерви.

Капітал кредитної спілки поділяється на власний (власність членів спілки) та прирівняний до власного. У свою чергу власний капітал розподіляється на інституційний і неінституційний.

Інституційний капітал формується з резервного капіталу (резервний фонд) і безпосередньо використовується для забезпечення спроможності спілки розраховуватися за своїми зобов'язаннями.

Неінституційний капітал формується з нерозподіленого чистого доходу. Він є власністю кредитної спілки і при необхідності може бути спрямований на поповнення інституційного капіталу шляхом оперативного розподілу нерозподіленого чистого доходу у резервний капітал спілки.

Капітал спілки, прирівняний до власного, складає пайовий фонд. Ця частина капіталу дозволяє формувати кредитний портфель спілки за рахунок внесків, за якими немає фіксованих зобов'язань щодо сплати. У цьому випадку члени кредитної спілки як співвласники беруть на себе фінансові ризики, пов'язані з її діяльністю.

Резервний капітал формується за рахунок частини доходу та вступних внесків членів для забезпечення виконання зобов'язань по внесках, покриття непередбачених витрат спілки, за винятком втрат від неповернення позик, і виконання зобов'язань у разі ліквідації спілки. Резервний фонд формується у розмірі 5-15% від загальної суми активів спілки і повинен розміщуватися у ліквідних активах. Кредитна спілка може зберігати кошти резервного капіталу на депозитних рахунках у банку.

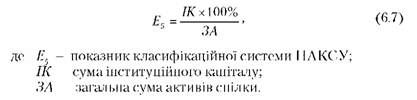

Для визначення частки активів, що формується за рахунок ін-ституційного капіталу, застосовується такий показник:

Значення показника Е5 не повинне бути меншим ніж 10%.

Нерозподілений чистий дохід - це різниця між загальною сумою чистого доходу та частиною чистого доходу, спрямована на формування резервного капіталу.

Пайовий капітал - це сума всіх обов'язкових і додаткових внесків пайового типу. Пайовий фонд формується відповідно до положення спілки "Про внески членів". Кошти пайового типу мають переважно цільове призначення, можуть перебувати лише у позиках членів, крім випадку, коли частина коштів фонду тимчасово вільна і перебуває у формі ліквідних активів.

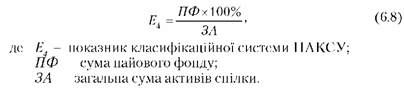

Для визначення частки активів, що формується за рахунок внесків пайового типу членів спілки, застосовується такий показник:

Значення показника Е4 повинно перевищувати 10 %.

Резерв забезпечення покриття втрат від неповернення позик не входить до складу капіталу і відображається в II розділі пасиву балансу у складі забезпечень.

Кредитна спілка може застосовувати три варіанти розподілу доходів на внески пайового типу:

O розподіл доходів здійснюється лише на внески, які перебували у спілці на початок звітного періоду (при розрахунку не враховуються внески пайового типу, внесені протягом цього періоду). У разі вибуття членів, внески яких перебували в спілці, дохід на такі внески за цей період розподіляється, незважаючи на втрату особою членства, якщо інше не передбачено в статуті спілки;

O розподіл доходів здійснюється на внески, які перебували в спілці на кінець періоду. При розрахунку не враховується фактичний термін перебування внесків конкретного члена в кредитній спілці;

O розподіл доходів на "пайодні". Розрахунок здійснюється на основі наявних у конкретного члена "пайоднів" за відповідний період (суму внесків множать на кількість днів фактичного перебування члена у спілці протягом звітного періоду).

В офіційному документообігу терміни "внесок пайового типу" та "внесок депозитного типу" не вживаються. Наприклад, замість терміну "терміновий внесок депозитного типу" в договорах слід вживати термін "строковий членський внесок". Особливості режиму залучення окремих видів внесків визначаються умовами договору.

Правління кредитної спілки затверджує пакет типових документів про роботу із внесками членів та відповідні форми аналітичного обліку. Щомісяця на його засіданнях здійснюється аналіз політики залучення внесків членів та її впливу на фінансовий стан кредитної спілки.

Важливо наголосити, що виконання договорів між кредитною спілкою та її членом має бути належним чином відображене в бухгалтерському обліку кредитної спілки і підтверджене наданням члену кредитної спілки відповідних документів (корінців прибуткових касових ордерів) та необхідними записами у членській книжці.

Основою для формування власних коштів кредитної спілки є вступні та пайові внески членів, затверджені статутом. Власні кошти підприємств кредитної кооперації складаються з подільної та неподільної частини. Подільна частина майна утворюється з пайових накопичень його членів. Неподільну частину становлять основні та обігові фонди, що утворюються за рахунок вступних внесків, доходів від власної діяльності та інших надходжень. Ця частина може бути розподілена між членами спілки тільки при її ліквідації.

Пайовий капітал формується за рахунок обов'язкових та додаткових пайових внесків. Розмір та порядок внесення обов'язкових пайових внесків встановлюється відповідно до статуту. Обов'язкові пайові внески можуть бути рівними або мати диференційований характер залежно від передбачуваного обсягу послуг. При необхідності за рішенням загальних зборів можуть стягуватися додаткові внески (для покриття збитків або на інші потреби).

Для покриття непередбачених витрат та відшкодування можливих збитків, а також для інших цілей кооператив формує резервний та інші фінансові капітали. Їх перелік, розмір, порядок формування визначаються статутом або загальними зборами членів кооперативу. Розподіл прибутку підприємств кредитної та споживчої кооперації за підсумками року затверджується на загальних зборах відповідно до статуту (рис. 6.2).

Як видно з рис. 6.2, частина прибутку спрямовується у неподільні фонди. Такий порядок встановлюється для підтримки економічної стабільності спілки, що дозволяє їй постійно мати необхідні кошти. Далі з коштів, які залишилися, здійснюються платежі в бюджет. Кредитна спілка проводить відрахування до позабюджетних фондів. Із суми, що залишилася, виплачуються дивіденди за пайовими внесками асоційованим членам.

Рис. 6.2. Схема розподілу прибутку кредитної спілки

При цьому загальна сума виплат не повинна перевищувати 30% прибутку, що розподіляється. Залишок прибутку спрямовується на членські виплати. Членські виплати - це частина прибутку спілки, що розподіляється між членами пропорційно їх участі в господарській діяльності.

У кредитній спілці - це обсяг наданого кредиту, який у свою чергу відповідає обсягу виплачених за нього відсотків. До 80% членських виплат можуть спрямовуватися на поповнення паїв членів спілки, але не виплачуються їм готівкою, а йдуть на поповнення передбачених статутом подільних фондів, що формуються додатково до пайового капіталу. Сума, яка після цього залишається, виплачується безпосередньо членам спілки.

Після того, як через декілька років з початку діяльності спілки будуть сформовані передбачені статутом фонди та з'являться надлишкові кошти, загальні збори можуть прийняти рішення про початок погашення нарощених паїв, тобто про поетапні виплати членам спілки. Єдине відхилення щодо порядку розподілу прибутку споживчого товариства полягає в тому, що пайові внески повертаються тільки за відповідною заявою пайовика.

Щ Література: 6, 8, 11, 12, 13, 14, 15, 16, 17, 18, 19.

Схожі статті

-

Кредитні спілки в Україні - Дадашев Б. А. - 6.2. Види процентних ставок та порядок погашення позик

Проценти за позиками є основним джерелом доходу кредитної спілки, з якого вона покриває поточні витрати та формує резерви. Тому відсоткові ставки мають...

-

Кредитні спілки в Україні - Дадашев Б. А. - 4.1. Основна діяльність кредитних спілок

4.1. Основна діяльність кредитних спілок. 4.2. Статут кредитної спілки. 4.3. Взаємодія кредитних спілок з підприємницькими структурами та населенням в...

-

4.1. Основна діяльність кредитних спілок. 4.2. Статут кредитної спілки. 4.3. Взаємодія кредитних спілок з підприємницькими структурами та населенням в...

-

Кредитні спілки в Україні - Дадашев Б. А. - 6.1. Умови та фактори формування відсоткової ставки

6.1. Умови та фактори формування відсоткової ставки. 6.2. Види процентних ставок та порядок погашення позик. 6.3. Варіанти розподілу доходів на внески...

-

6.1. Умови та фактори формування відсоткової ставки. 6.2. Види процентних ставок та порядок погашення позик. 6.3. Варіанти розподілу доходів на внески...

-

Кредитні спілки в Україні - Дадашев Б. А. - 4.2. Статут кредитної спілки

Зміст статуту кредитної спілки повинен відповідати вимогам, які висуватися до нього відповідними статтями Цивільного кодексу та нормативними актами щодо...

-

Кредитні спілки в Україні - Дадашев Б. А. - 2.2. Принципи функціонування кредитних спілок

Діяльність кредитної спілки грунтується на таких основних принципах: O добровільність вступу до кредитної спілки та вільний вихід з неї. Нікого не...

-

Важливою умовою виникнення кредитних відносин у ринкових умовах є принцип платності. Основною формою оплати виступає позиковий процент. Проценти за...

-

Органи управління кредитної спілки - загальні збори членів кредитної спілки, спостережна рада, ревізійна комісія, кредитний комітет та правління. За...

-

Кредитні спілки в Україні - Дадашев Б. А. - 5.3. Супроводження наданих позик

Правові відносини між кредитною спілкою та її членами визначаються законодавчими актами, статутними документами, положеннями кредитної спілки і рішеннями...

-

Кредитні спілки в Україні - Дадашев Б. А. - 5.2. Надання позик членам кредитної спілки

Правові відносини між кредитною спілкою та її членами визначаються законодавчими актами, статутними документами, положеннями кредитної спілки і рішеннями...

-

Кредитні спілки в Україні - Дадашев Б. А. - 5.1. Формування кредитної політики кредитної спілки

5.1. Формування кредитної політики кредитної спілки. 5.2. Надання позик членам кредитної спілки. 5.3. Супроводження наданих позик. 5.1. Формування...

-

5.1. Формування кредитної політики кредитної спілки. 5.2. Надання позик членам кредитної спілки. 5.3. Супроводження наданих позик. 5.1. Формування...

-

У сучасних умовах кредитна спілка - це невід'ємна і особлива складова частина банківської системи ринкового типу. Принципи організації, мета, завдання та...

-

Кредитні спілки в Україні - Дадашев Б. А. - 2.3. Неприбуткова кооперативна форма кредитних спілок

Кредитні спілки функціонують в Україні понад 10 років і поступово займають своє місце серед суб'єктів фінансового ринку. Але незважаючи на це, серед...

-

Кредитні спілки в Україні - Дадашев Б. А. - Вартість кредиту

Важливою умовою виникнення кредитних відносин у ринкових умовах є принцип платності. Основною формою оплати виступає позиковий процент. Проценти за...

-

Кредитні спілки в Україні - Дадашев Б. А. - Механізм функціонування

Об'єднує дві системи, що діють як єдине ціле, - систему матеріального стимулювання кооперативної діяльності та систему управління. Від чітко продуманої...

-

Кредитні спілки в Україні - Дадашев Б. А. - 3.3. Національна асоціація кредитних спілок України

У червні 1994 р. 28 кредитних спілок із 17 областей України заснували Національну асоціацію кредитних спілок України (НАКСУ). Ідея створення асоціації...

-

1.1. Передумови виникнення кредитної кооперації та їх історичні аспекти. 1.2. Місце та роль кредитних спілок у системі фінансово-кредитного забезпечення...

-

3.1. Механізм створення та функціонування кредитної спілки. 3.2. Функції, обов'язки, компетенція та відповідальність органів управління кредитною...

-

3.1. Механізм створення та функціонування кредитної спілки. 3.2. Функції, обов'язки, компетенція та відповідальність органів управління кредитною...

-

Кредитні спілки в Україні - Дадашев Б. А. - Розмір кредиту та своєчасність його надходження

Об'єднує дві системи, що діють як єдине ціле, - систему матеріального стимулювання кооперативної діяльності та систему управління. Від чітко продуманої...

-

Кредитні спілки в Україні - Дадашев Б. А. - Строк кредиту

Об'єднує дві системи, що діють як єдине ціле, - систему матеріального стимулювання кооперативної діяльності та систему управління. Від чітко продуманої...

-

Кредитні спілки в Україні - Дадашев Б. А. - Лекція 1. Генезис та еволюція кредитної кооперації

1.1. Передумови виникнення кредитної кооперації та їх історичні аспекти. 1.2. Місце та роль кредитних спілок у системі фінансово-кредитного забезпечення...

-

2.1. Основні морально-етичні цінності кооперативного руху. 2.2. Принципи функціонування кредитних спілок. 2.3. Неприбуткова кооперативна форма кредитних...

-

2.1. Основні морально-етичні цінності кооперативного руху. 2.2. Принципи функціонування кредитних спілок. 2.3. Неприбуткова кооперативна форма кредитних...

-

Активний розвиток суб'єктів господарювання тісно пов'язаний із створенням умов доступу підприємців до кредитних ресурсів. Види джерел фінансування...

-

Згідно зі ст. 20 Закону України "Про кредитні спілки" від 20 грудня 2001 р. № 2908-Щ капітал кредитної спілки складається із пайового, резервного та...

-

Громадські об'єднання в Україні - Бесчастний В. М. - Кредитні спілки

Кредитні спілки - це неприбуткові організації, засновані фізичними особами на кооперативних засадах з метою задоволення потреб її членів у взаємному...

-

Господарське право - Вінник О. М. - 2. Кредитні спілки у сфері господарювання

Кредитна спілка - це неприбуткова організація, заснована фізичними особами, професійними спілками, їх об'єднаннями на кооперативних засадах з метою...

Кредитні спілки в Україні - Дадашев Б. А. - 6.3. Варіанти розподілу доходів на внески пайового типу