Кредитні спілки в Україні - Дадашев Б. А. - 4.3. Взаємодія кредитних спілок з підприємницькими структурами та населенням в сільській місцевості

У сучасних умовах кредитна спілка - це невід'ємна і особлива складова частина банківської системи ринкового типу. Принципи організації, мета, завдання та функції кредитної спілки відрізняють її від інших інститутів фінансового ринку, зумовлюють особливі відносини між ними.

Інтенсивність та результативність взаємовідносин з кредитними організаціями сьогодні не можуть бути достатніми. Існує кілька причин цього. По-перше, у кредитних спілках і кредитних організаціях різна мета діяльності. Кредитні спілки ставлять за мету задоволення господарських та особистих потреб своїх членів у банківських послугах, а кредитні організації - отримання прибутку. По-друге, кредитні спілки та кредитні організації не дося-гли рівня, при якому можливі взаємовигідні відносини. По-третє, кредитна кооперація як система знаходиться на початковій стадії розвитку.

По мірі розвитку кредитної кооперації буде посилюватися її інтеграція у банківську систему. Чинне законодавство нашої держави, визначаючи правове положення створюваних організацій як юридичних осіб для здійснення різних видів діяльності, поділяє їх на два види щодо основної мети функціонування - комерційні та некомерційні. Правове положення кредитних спілок відносить їх до некомерційних організацій, тому що вони не ставлять за мету отримання прибутку. Це визначає принципи їх організації та діяльності.

Добровільність об'єднання в кредитну спілку задовольняє основні потреби її членів, які не були задоволені ні в процесі здійснення господарської діяльності, ні в інших організаціях. Значення кредитної спілки зростає завдяки можливості задовольнити потреби її членів щодо отримання фінансових ресурсів або збереження тимчасово вільних грошових коштів однією юридичною особою з найменшими втратами часу та зусиль.

Виходячи з цього, мету кредитної спілки можна визначити як задоволення потреб її членів у позикових коштах. Одним з основних елементів затрат на формування позикового фонду слід розглядати витрати кооперативу на забезпечення збереження власних коштів його членів.

Метою спілки, яка створена фізичними особами, можна вважати збереження вкладів та надання позик на споживчі цілі, зокрема на придбання товарів та послуг.

Обов'язковою умовою створення кредитної спілки є ініціатива та зацікавленість окремих груп громадян та юридичних осіб, які проживають або здійснюють свою діяльність в сільській місцевості.

Кооперативна діяльність спрямована не лише на задоволення матеріальних потреб населення, а й на соціальну перебудову села, економічну стабілізацію, відродження демократії, міжнародне співробітництво.

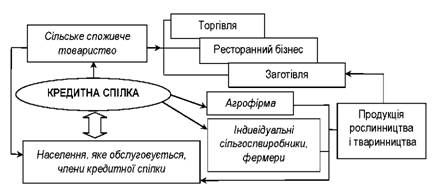

Враховуючи вищевикладене та несистемний за формою і не-збалансований за темпами процес становлення ринкової економіки в Україні, від якого особливо потерпає населення сільських регіонів, необхідно запровадити механізм взаємодії підприємств системи споживчої кооперації з населенням та іншими підприємницькими структурами через створення кредитної спілки для здійснення кредитування господарської діяльності в сільській місцевості (рис. 4.1).

У цих умовах кредитна спілка зможе вносити реальний вклад у вирішення питань розвитку вітчизняного виробництва, створення додаткових робочих місць, формування соціально-побутової інфраструктури в сільській місцевості і тим самим пом'якшити кризовий вплив на зниження життєвого рівня громадян.

Рис. 4.1. Фінансовий механізм залучення коштів кредитної спілки

Члени кредитної спілки мають можливість:

O ефективно розмістити наявні грошові кошти і отримати від даної операції дохід;

O забезпечити фінансування своїх приватних потреб;

O сприяти економічному розвитку виробництва сільськогосподарської продукції та створенню додаткових робочих місць.

Збільшення обігового капіталу дозволить споживчому товариству збільшити обсяг заготівель сільськогосподарської продукції, наповнити магазини товарами, які користуються попитом у населення, і тим самим задовольнити будь-які потреби сільського населення, змінити інфраструктуру села.

Кредитна спілка працює в інтересах своїх членів. Вона достовірно знає своїх позичальників і тому в основному укладаються договори поруки за оформлений кредит, який тут же, за бажанням позичальника, видається готівкою або ж проводяться безготівкові розрахунки.

Водночас у зв'язку з платіжною кризою багатьох підприємств, дефіцитом власного оборотного капіталу особливу увагу слід приділяти факторинговим операціям.

Факторинг - це різновид кредитно-фінансової операції, який забезпечує не тільки оборотність вартості, але й такі важливі зовнішні умови, як забезпечення підприємств необхідними ресурсами, надання виробникам інформації про стан і структуру попиту на їхню продукцію.

Основною послугою при факторингу є фінансування кредитною спілкою поставок товарів з відстрочкою платежу. Крім того, спілка здійснює контроль за своєчасністю оплати та облік дебіторської заборгованості. Другою послугою при факторингу є страхування ризиків, пов'язаних з постачанням товарів, зокрема ризику неотримання своєчасного платежу від покупця. Третя послуга - адміністративне управління дебіторською заборгованістю, яке передбачає контроль за своєчасною оплатою поставок покупцями.

В умовах функціонування кредитної спілки з'являються великі можливості для забезпечення підприємств товарно-матеріальними цінностями, які необхідні для проведення фінансово-господарської діяльності. При цьому з боку членів кредитної спілки відбувається контроль за здійсненням тієї чи іншої господарської операції, адже в умовах факторингової угоди постачальник поступається спілці правом отримання платежів від платників за поставлені товари чи надані послуги.

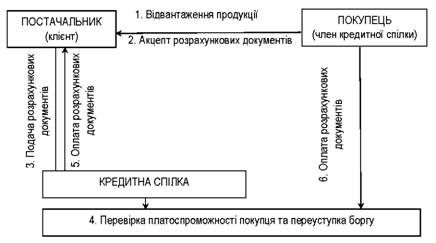

Кредитна спілка у день отримання платіжних вимог оплачує їх постачальникові, а сама завершує розрахунки з покупцями. Механізм здійснення кредитною спілкою факторингових операцій поданий на рис. 4.2.

Рис. 4.2. Схема здійснення кредитною спілкою факторингових операцій

Кредитна спілка, членами якої є населення, що проживає на даній території, працює в одному з підприємств та користується послугами цих підприємств залежно від потреб. Отже, члени кредитної спілки мають можливість визначити важливість і необхідність тієї чи іншої угоди, дати дозвіл на її здійснення і тільки після цього приступити до укладання факторингової угоди. Для підприємств дуже важливим є те, що надходження виторгу від реалізації продукції за виконані послуги не залежить від платоспроможності платників, терміну оборотності коштів у розрахунках та інших чинників.

Фінансування при факторингу має ряд переваг, серед яких слід в першу чергу зазначити такі:

O комплексну систему довготермінового фінансування організацій;

O автоматичне збільшення фінансування по мірі росту обсягу реалізації;

O відсутність обмежень по платежах від постачальників товарів.

Постачальник також має вигоди в умовах використання факторингу, а саме:

O отримання додаткового прибутку за рахунок збільшення обсягів реалізації в результаті отримання необхідного оборотного капіталу від спілки;

O економія коштів на операціях, пов'язаних з отриманням банківського кредиту.

Фінансування в межах факторингу звільняє постачальника від проблеми дефіциту власного обігового капіталу, а покупцю надає можливість гарантовано отримувати від постачальника відстрочку платежу на термін, достатній для товарообігу.

Враховуючи вищевказане, можна зробити висновок про те, що єдиний спосіб поповнення власних обігових коштів для підприємств - участь у створенні кредитних спілок та використання їх фінансового потенціалу для забезпечення фінансово-господарської діяльності.

Таке співтовариство має свої переваги, зокрема можливість швидко оформляти позики, застосовувати диференційовані ставки за користування позикою, можливість відстрочувати терміни погашення при необхідності.

Кредитну спілку можна вважати фінансовим посередником, який забезпечує фінансовий і соціальний захист своїх членів через залучення їхніх особистих заощаджень для взаємного кредитування. Завдяки запропонованим заходам, які пов'язані з організацією функціонування кредитних спілок в сільській місцевості, покращаться показники, що характеризують рівень життя населення, а саме: внутрішній валовий продукт на душу населення; реальні доходи населення; рівень оплати праці; межу бідності; соціальне розташування населення.

Щ Література: 1, 2, 3, 4, 6, 8, 11, 12, 13, 14, 15, 16, 17, 18, 19.

Схожі статті

-

Кредитні спілки в Україні - Дадашев Б. А. - 2.3. Неприбуткова кооперативна форма кредитних спілок

Кредитні спілки функціонують в Україні понад 10 років і поступово займають своє місце серед суб'єктів фінансового ринку. Але незважаючи на це, серед...

-

Кредитні спілки в Україні - Дадашев Б. А. - 2.2. Принципи функціонування кредитних спілок

Діяльність кредитної спілки грунтується на таких основних принципах: O добровільність вступу до кредитної спілки та вільний вихід з неї. Нікого не...

-

1.1. Передумови виникнення кредитної кооперації та їх історичні аспекти. 1.2. Місце та роль кредитних спілок у системі фінансово-кредитного забезпечення...

-

Кредитні спілки в Україні - Дадашев Б. А. - Строк кредиту

Об'єднує дві системи, що діють як єдине ціле, - систему матеріального стимулювання кооперативної діяльності та систему управління. Від чітко продуманої...

-

Кредитні спілки в Україні - Дадашев Б. А. - Механізм функціонування

Об'єднує дві системи, що діють як єдине ціле, - систему матеріального стимулювання кооперативної діяльності та систему управління. Від чітко продуманої...

-

Кредитні спілки в Україні - Дадашев Б. А. - Розмір кредиту та своєчасність його надходження

Об'єднує дві системи, що діють як єдине ціле, - систему матеріального стимулювання кооперативної діяльності та систему управління. Від чітко продуманої...

-

Кредитні спілки в Україні - Дадашев Б. А. - Лекція 1. Генезис та еволюція кредитної кооперації

1.1. Передумови виникнення кредитної кооперації та їх історичні аспекти. 1.2. Місце та роль кредитних спілок у системі фінансово-кредитного забезпечення...

-

Кредитні спілки в Україні - Дадашев Б. А. - 3.3. Національна асоціація кредитних спілок України

У червні 1994 р. 28 кредитних спілок із 17 областей України заснували Національну асоціацію кредитних спілок України (НАКСУ). Ідея створення асоціації...

-

Активний розвиток суб'єктів господарювання тісно пов'язаний із створенням умов доступу підприємців до кредитних ресурсів. Види джерел фінансування...

-

Кредитні спілки в Україні - Дадашев Б. А. - 4.1. Основна діяльність кредитних спілок

4.1. Основна діяльність кредитних спілок. 4.2. Статут кредитної спілки. 4.3. Взаємодія кредитних спілок з підприємницькими структурами та населенням в...

-

4.1. Основна діяльність кредитних спілок. 4.2. Статут кредитної спілки. 4.3. Взаємодія кредитних спілок з підприємницькими структурами та населенням в...

-

Кредитні спілки в Україні - Дадашев Б. А. - 4.2. Статут кредитної спілки

Зміст статуту кредитної спілки повинен відповідати вимогам, які висуватися до нього відповідними статтями Цивільного кодексу та нормативними актами щодо...

-

Важливою умовою виникнення кредитних відносин у ринкових умовах є принцип платності. Основною формою оплати виступає позиковий процент. Проценти за...

-

Кредитні спілки в Україні - Дадашев Б. А. - Вартість кредиту

Важливою умовою виникнення кредитних відносин у ринкових умовах є принцип платності. Основною формою оплати виступає позиковий процент. Проценти за...

-

Органи управління кредитної спілки - загальні збори членів кредитної спілки, спостережна рада, ревізійна комісія, кредитний комітет та правління. За...

-

2.1. Основні морально-етичні цінності кооперативного руху. 2.2. Принципи функціонування кредитних спілок. 2.3. Неприбуткова кооперативна форма кредитних...

-

2.1. Основні морально-етичні цінності кооперативного руху. 2.2. Принципи функціонування кредитних спілок. 2.3. Неприбуткова кооперативна форма кредитних...

-

3.1. Механізм створення та функціонування кредитної спілки. 3.2. Функції, обов'язки, компетенція та відповідальність органів управління кредитною...

-

3.1. Механізм створення та функціонування кредитної спілки. 3.2. Функції, обов'язки, компетенція та відповідальність органів управління кредитною...

-

Ринок фінансових послуг - Науменкова С. В. - Розділ 5. ФІНАНСОВІ ПОСЛУГИ КРЕДИТНИХ СПІЛОК

5.1. Сутність, основні принципи та організаційні засади діяльності кредитної спілки. 5.2. Організація залучення внесків. 5.3. Формування та розподіл...

-

Фінансовий ринок - Еш С. М. - Кредитні спілки

В умовах повільного збільшення доходів населення постійно збільшується попит на предмети довгострокового користування - автомобілі, будинки, меблі,...

-

5.1. Сутність, основні принципи та організаційні засади діяльності кредитної спілки. 5.2. Організація залучення внесків. 5.3. Формування та розподіл...

-

Відповідно до ч. 1 ст. 130 ГК громадяни, які постійно проживають на території України, можуть об'єднуватися у кредитні спілки. Слід проте мати на увазі,...

-

Фінансовий ринок - Еш С. М. - Каси взаємодопомоги

В умовах повільного збільшення доходів населення постійно збільшується попит на предмети довгострокового користування - автомобілі, будинки, меблі,...

-

Національна економіка - Носова О. В. - 10.3. Особливості венчурного підприємництва в Україні

Основними споживачами та розробниками інновацій крім промислових підприємств є і венчурні фірми. Венчурне підприємство в Україні у тому вигляді, у якому...

-

Фінансові нормативи та критерії якості системи управління кредитних спілок відображені у Положенні про фінансові нормативи діяльності та критерії якості...

-

Банківські операції - Коцовська P. P. - 4.1.3. Кредитна політика банку

Банки самостійно визначають порядок залучення та використання кредитного потенціалу, встановлення рівня процентних ставок та комісійних винагород....

-

Банківські операції - Коцовська P. P. - 4.1.4. Організація банківської кредитної діяльності

Банки самостійно визначають порядок залучення та використання кредитного потенціалу, встановлення рівня процентних ставок та комісійних винагород....

-

Банки самостійно визначають порядок залучення та використання кредитного потенціалу, встановлення рівня процентних ставок та комісійних винагород....

-

Банківське кредитування - Владичин У. В. - 3.1. Джерела формування кредитних ресурсів банку

3.1. Джерела формування кредитних ресурсів банку Здійснювати операції з кредитування господарських суб'єктів і населення банки можуть лише за наявності...

Кредитні спілки в Україні - Дадашев Б. А. - 4.3. Взаємодія кредитних спілок з підприємницькими структурами та населенням в сільській місцевості