Казначейська справа - Попова Л. М. - 4.3. Облік бюджетних асигнувань та контроль за їх дотриманням

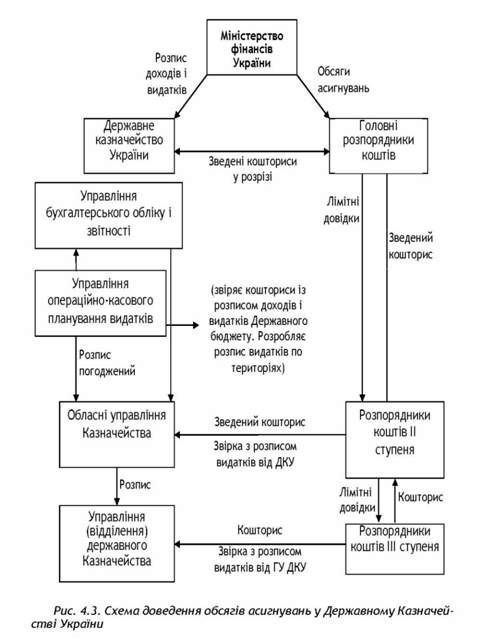

Державне казначейство України реєструє одержані з Міністерства фінансів України річний розпис призначень державного бюджету та розпис асигнувань загального фонду державного бюджету й відображає дані на відповідних рахунках бухгалтерського обліку в автоматизованому режимі. Упродовж трьох календарних днів витяги з річного розпису призначень державного бюджету та помісячного розпису асигнувань загального фонду державного бюджету доводяться до головних розпорядників коштів, що є підставою затверджувати в установленому порядку кошториси доходів і видатків та плани асигнувань.

Бюджетне асигнування - це повноваження розпорядника бюджетних коштів щодо розподілу між підвідомчими структурами виділених йому бюджетних асигнувань із загального фонду державного бюджету або на використання бюджетних призначень.

Установи та організації вищого рівня затверджують кошториси доходів і видатків і плани асигнувань своїм підвідомчим установам та організаціям. Головні розпорядники коштів упродовж трьох робочих днів після отримання витягу з розпису бюджету подають Державному казначейству України розподіл показників зведених кошторисів доходів і видатків та розподіл показників зведених планів асигнувань із загального фонду бюджету в розрізі розпорядників коштів нижчого рівня та одержувачів по територіях відповідно до мережі на паперових та електронних носіях. Відповідають за достовірність даних головні розпорядники бюджетних коштів.

Державне казначейство України здійснює контроль за відповідністю вказаних у зазначених документах загальних сум у розрізі територій сумам, зазначеним у розписі видатків бюджету, та відображає зазначену інформацію на відповідних рахунках бухгалтерського обліку в автоматизованому режимі.

Державне казначейство України впродовж п'яти робочих днів узагальнює одержані дані, формує річний розпис призначень державного бюджету та помісячний розпис асигнувань загального фонду держбюджету за територіями, у розрізі розпорядників коштів нижчого рівня для кожного управління ДКУ, та відображає зазначену інформацію на відповідних бухгалтерських рахунках. Упродовж трьох календарних днів витяги з річного розпису призначень держбюджету та помісячного розпису асигнувань за територіями доводяться до розпорядників коштів та одержувачів, які обслуговуються в управлінні.

Порядок доведення асигнувань обсягів асигнувань у Державному Казначействі України показано на рис. 4.3.

Розпорядники коштів II ступеня, своєю чергою, впродовж трьох робочих днів подають відповідному управлінню у розрізі розпорядників бюджетних коштів нижчого рівня та одержувачів розподіл показників зведених кошторисів і планів асигнувань, які звіряються з даними бухгалтерського обліку виконання бюджетів і відображаються на відповідних бухгалтерських рахунках.

Розпорядники коштів усіх рівнів наступного робочого дня після отримання витягу з розпису подають затверджені кошториси доходів і видатків і плани асигнувань відповідним органам Державного казначейства, де вони звіряються з даними отриманого розпису та відображаються на відповідних рахунках, відкритих за рахунками позабалансового обліку, в автоматизованому режимі. У разі невідповідності кошторисів і планів асигнувань витягові, отриманому від відповідних органів Державного казначейства, розпорядники повинні доопрацювати зазначені документи.

До кошторису додається зведення показників спеціального фонду кошторису на відповідний рік. Доведені обсяги бюджетних призначень є підставою для прийняття розпорядниками та одержувачами коштів бюджету зобов'язань на здійснення видатків Державного бюджету України.

Схожі статті

-

Казначейська справа - Попова Л. М. - 4.2. Формування мережі розпорядників бюджетних коштів

Для здійснення програм та заходів, які проводяться за рахунок коштів бюджету, бюджетні асигнування надаються розпорядникам бюджетних коштів. Кошти...

-

Казначейська справа - Попова Л. М. - 2.3. Відкриття бюджетних рахунків для зарахування надходжень

Бюджетні рахунки для зарахування надходжень (рахунки за надходженнями) - рахунки для зарахування доходів бюджетів, надходжень в частині повернення до...

-

Казначейська справа - Попова Л. М. - 4.1. Організація виконання державного бюджету за видатками

4.1. Організація виконання державного бюджету за видатками 4.2. Формування мережі розпорядників бюджетних коштів 4.3. Облік бюджетних асигнувань та...

-

4.1. Організація виконання державного бюджету за видатками 4.2. Формування мережі розпорядників бюджетних коштів 4.3. Облік бюджетних асигнувань та...

-

Казначейська справа - Попова Л. М. - 3.6. Операції за власними надходженнями бюджетних установ

Власні надходження установ і організацій, які утримуються за рахунок коштів Державного бюджету, у тому числі: - спеціальні кошти бюджетних установ і...

-

Казначейська справа - Попова Л. М. - 3.2. Операції за надходженнями до загального фонду бюджету

Для забезпечення правильності зарахування платежів до державного бюджету органи Державної податкової адміністрації 1 грудня кожного року подають...

-

Казначейська справа - Попова Л. М. - 1.3. Функції та повноваження Державного казначейства

Сутність казначейства як і будь якого іншого поняття чи категорії проявляється у виконуваних функціях, які характеризують прояв його суті в дії, а також...

-

3.1. Основні положення про організацію роботи в органах Державного казначейства за доходами 3.2. Операції за надходженнями до загального фонду бюджету...

-

1.1. Необхідність та причини створення Державного казначейства на Україні 1.2. Структура органів Державного казначейства на Україні 1.3. Функції та...

-

Казначейська справа - Попова Л. М. - 3.3. Операції за надходженнями до спеціального фонду бюджету

Платежі до бюджету, які відповідно до закону України про Державний бюджет України на відповідний рік є доходами спеціального фонду Державного бюджету,...

-

Державне казначейство України здійснює платежі за видатками державного бюджету через систему своїх органів шляхом безготівкового перерахування коштів. З...

-

3.1. Основні положення про організацію роботи в органах Державного казначейства за доходами 3.2. Операції за надходженнями до загального фонду бюджету...

-

1.1. Необхідність та причини створення Державного казначейства на Україні 1.2. Структура органів Державного казначейства на Україні 1.3. Функції та...

-

Казначейська справа - Попова Л. М. - 2.1. Сутність платіжної системи

2.1. Сутність платіжної системи 2.2. Єдиний казначейський рахунок, його структура, значення для виконання бюджету 2.3. Відкриття бюджетних рахунків для...

-

Платежі, які відповідно до закону України про Державний бюджет України на поточний рік розподіляються між загальним та спеціальним фондами Державного...

-

Казначейська справа - Попова Л. М. - Тема 2. Платіжна система виконання бюджетів

2.1. Сутність платіжної системи 2.2. Єдиний казначейський рахунок, його структура, значення для виконання бюджету 2.3. Відкриття бюджетних рахунків для...

-

Платежі, які відповідно до закону України про Державний бюджет України на поточний рік розподіляються між загальним та спеціальним фондами Державного...

-

Казначейська справа - Попова Л. М. - 1.2. Структура органів Державного казначейства на Україні

Державне казначейство - це самостійна організаційна одиниця, яка формує власну кадрову, господарську та інформаційно-технічну політику розвитку...

-

Казначейська справа - Попова Л. М. - ВСТУП

Державне казначейство України створене з метою забезпечення ефективного управління коштами Державного бюджету, підвищення оперативності у здійсненні...

-

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за...

-

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за...

-

Облік у бюджетних установах - Атамас П. Й. - 2.1. Принципи і методи фінансування бюджетних установ

2.1. Принципи і методи фінансування бюджетних установ Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за...

-

Система розпорядників бюджетних установ Бюджетними установами та організаціями, вважаються такі, що повністю або частково фінансуються за рахунок коштів...

-

Облік у бюджетних установах - Атамас П. Й. - Головні розпорядники коштів

2.1. Принципи і методи фінансування бюджетних установ Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за...

-

Облік у бюджетних установах - Атамас П. Й. - Головні принципи бюджетного фінансування

2.1. Принципи і методи фінансування бюджетних установ Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за...

-

Система розпорядників бюджетних установ Бюджетними установами та організаціями, вважаються такі, що повністю або частково фінансуються за рахунок коштів...

-

2.1. Принципи і методи фінансування бюджетних установ Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за...

-

Установи, що утримуються за рахунок Державного або місцевих бюджетів, фінансуються, як правило, через органи Державного казначейства України, яким в...

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Розпорядники коштів

1. Розпорядники коштів. 2. Бюджетна класифікація доходів і видатків бюджетних установ. 3. Кошторис доходів і видатків та методика його складання. 4....

-

1. Розпорядники коштів. 2. Бюджетна класифікація доходів і видатків бюджетних установ. 3. Кошторис доходів і видатків та методика його складання. 4....

Казначейська справа - Попова Л. М. - 4.3. Облік бюджетних асигнувань та контроль за їх дотриманням