Інвестування - Мойсеєнко І. П. - Акції як пайові цінні папери

Акції як пайові цінні папери

До цінних паперів акціонерного товариства належать акції, облігації та інші цінні папери.

Акція - цінний папір, що засвідчує часткову участь у статутному фонді товариства і надає її власнику певні корпоративні права.

Встановлене чинним законодавством поняття акції чітко визначає особливі майнові права її власника на частину прибутку товариства, а також на частину майна у разі його ліквідації. У решті випадків товариство не зобов'язане повертати власнику акцій його внесок до статутного фонду товариства та викуповувати акції, що йому належать. Повернути вкладені кошти власник акції може через продаж акцій, які йому належать, на вторинному (біржовому, позабіржовому) ринку цінних паперів за ринковою ціною.

Чинне законодавство обмежує відповідальність власників акцій за зобов'язаннями товариства у межах належних їм акцій. Наприклад, у разі банкрутства підприємства акціонер ризикує втратити лише ті кошти, що були внесені ним в обмін на акції товариства. Володіння акцією не передбачає наявності трудових відносин її власника з товариством.

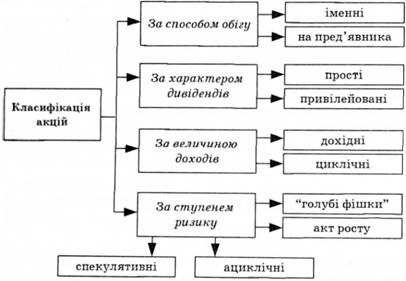

Право на випуск акцій в Україні мають лише акціонерні товариства. Акції, що випускаються товариством, поділяються за: способом обігу, характером дивідендів, величиною доходів, ступенем ризику (рис. 2.3):

Рис. 2.3. Класифікація акцій

Найбільш поширеними на фондовому ринку України є прості іменні акції.

Для визначення типу та категорії акцій, що випускаються, необхідно брати до уваги встановлені чинним законодавством обмеження, а саме:

- у процесі приватизації майна державних підприємств шляхом їх перетворення у відкриті акціонерні товариства можна випускати тільки прості іменні акції;

- привілейовані акції можна випускати лише на таку суму, яка не перевищує 10 % статутного фонду акціонерного товариства.

Випуск певної категорії акцій також залежить від того, хто буде їх потенційним покупцем. Під час емісії цінних паперів товариству необхідно враховувати інтереси потенційних інвесторів, адже такі інвестори купуватимуть ту чи іншу категорію акцій товариства, виходячи з поставлених цілей. Потенційні інвестори можуть прагнути отримати доступ до управління справами товариства (тому їх буде цікавити придбання простих акцій) або знизити ризик своїх капіталовкладень, отримуючи гарантовану норму прибутку та маючи можливість у разі ліквідації товариства повернути вкладені кошти позачергово (тому купуватимуть привілейовані акції).

Оплату акцій товариства можна здійснювати грошовими коштами (у тому числі іноземною валютою), цінними паперами, матеріальними цінностями, майновими правами. Форма оплати акцій визначається статутом товариства. Незалежно від форми внеску вартість акцій виражається у гривнях.

Облігація - цінний папір, що засвідчує вкладення її власником грошових коштів, а також підтверджує зобов'язання товариства відшкодувати йому номінальну вартість такого цінного папера в передбачений у ньому термін з виплатою фіксованого відсотка (якщо інше не передбачене умовами випуску).

Випуск облігацій здійснюють у разі виникнення таких потреб:

- залучити додатковий капітал, не зменшуючи вже існуючих часток акціонерів;

- отримати капітал при нижчих відсотках, ніж надають банки та інші фінансові джерела;

- забезпечити довгострокове надання фіксованих відсотків;

- ефективно та в доступній формі отримати кредит безпосередньо у потенційних кредиторів;

- розширити та урізноманітнити кредитні ресурси товариства;

- встановити кредитний рейтинг товариства, що свідчить про рівень його кредитоспроможності (платоспроможності).

Облігації можуть бути іменні та на пред'явника, відсоткові та безвідсоткові (цільові), такі, що вільно обертаються, і такі, що мають обмежене коло обігу.

Відповідно до чинного законодавства акціонерні товариства можуть випускати облігації лише після повної оплати всіх раніше випущених акцій. При цьому сума випущених облігацій не може перевищувати 25 % від розміру статутного фонду. Всім, без винятку, видам підприємств заборонено випускати облігації з метою формування та поповнення статутного фонду емітента, а також для покриття збитків, пов'язаних з їх господарською діяльністю.

Вексель - безумовне грошове зобов'язання однієї сторони сплатити іншій стороні визначену суму грошей у певному місці та в певний термін.

Вексель є універсальним фінансовим інструментом, який використовують як зручний засіб оформлення кредитно-розрахункових відносин. Вексельний обіг прискорює розрахунки і розширює можливості кредитування.

Схожі статті

-

Інвестування - Мойсеєнко І. П. - 2.3. Цінні папери акціонерного товариства

Акції як пайові цінні папери До цінних паперів акціонерного товариства належать акції, облігації та інші цінні папери. Акція - цінний папір, що засвідчує...

-

Інвестування - Мойсеєнко І. П. - Приватизаційні цінні папери

Приватизаційні папери - це особливий вид державних цінних паперів, які засвідчують право власника на безоплатне одержання у процесі приватизації частки...

-

Інвестування - Мойсеєнко І. П. - Основні цінні папери

Основні види цінних паперів визначені в Законі України "Про цінні папери та фондову біржу". Акція - цінний папір без встановленого строку обігу, що...

-

Інвестування - Мойсеєнко І. П. - Похідні цінні папери

Основні види цінних паперів визначені в Законі України "Про цінні папери та фондову біржу". Акція - цінний папір без встановленого строку обігу, що...

-

Інвестування - Мойсеєнко І. П. - Загальні положення про цінні папери

Загальні положення про цінні папери Товариство може залучати необхідні фінансові ресурси шляхом випуску та реалізації цінних паперів на фондовому ринку....

-

Інвестування - Мойсеєнко І. П. - Характеристики цінних паперів

Загальні положення про цінні папери Товариство може залучати необхідні фінансові ресурси шляхом випуску та реалізації цінних паперів на фондовому ринку....

-

Інвестування - Мойсеєнко І. П. - 2.2. Види фондових інструментів

Загальні положення про цінні папери Товариство може залучати необхідні фінансові ресурси шляхом випуску та реалізації цінних паперів на фондовому ринку....

-

Інвестування - Мойсеєнко І. П. - Об'єкти інвестування

Визначені в ЗУ "Про інвестиційну діяльність" об'єкти інвестування можуть бути поділені на такі групи: матеріальні цінності, цінні папери та майнові...

-

Інвестування - Мойсеєнко І. П. - 1.1. Поняття інвестицій та інвестиційної діяльності

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Інвестування - Мойсеєнко І. П. - Суб'єкти інвестування

Суб'єкти інвестування Відповідно до українського законодавства, суб'єктами інвестиційної діяльності (інвесторами та учасниками) можуть бути юридичні та...

-

Суб'єкти інвестування Відповідно до українського законодавства, суб'єктами інвестиційної діяльності (інвесторами та учасниками) можуть бути юридичні та...

-

Інвестування - Мойсеєнко І. П. - Класифікація інвестицій

Види інвестицій прийнято поділяти на: - кошти, цільові банківські вклади, паї, акції та інші цінні папери; - рухоме і нерухоме майно; - майнові права,...

-

Інвестування - Мойсеєнко І. П. - Класифікаційні ознаки поділу інвестицій

2.1. Основи типології напрямків інвестування Класифікаційні ознаки поділу інвестицій Інвестиції - це довгострокові вкладення капіталу у підприємницьку...

-

Інвестування - Мойсеєнко І. П. - 2.1. Основи типології напрямків інвестування

2.1. Основи типології напрямків інвестування Класифікаційні ознаки поділу інвестицій Інвестиції - це довгострокові вкладення капіталу у підприємницьку...

-

Інвестування - Мойсеєнко І. П. - Розділ 2. КЛАСИФІКАЦІЯ ТА ВИДИ ІНВЕСТИЦІЙ

2.1. Основи типології напрямків інвестування Класифікаційні ознаки поділу інвестицій Інвестиції - це довгострокові вкладення капіталу у підприємницьку...

-

Інвестування - Мойсеєнко І. П. - Поняття інвестицій

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Інвестування - Мойсеєнко І. П. - Держава як учасник інвестиційного процесу

Суб'єкти інвестування Відповідно до українського законодавства, суб'єктами інвестиційної діяльності (інвесторами та учасниками) можуть бути юридичні та...

-

Інвестування - Мойсеєнко І. П. - Розділ 1. МЕТОДОЛОГІЧНІ ОСНОВИ ІНВЕСТУВАННЯ

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Інвестування - Мойсеєнко І. П. - Напрямки інвестування

За економічною суттю та цілями інвестиції поділяються на реальні, фінансові та інтелектуальні. Реальні інвестиції здійснюють організації та інші суб'єкти...

-

Інвестування - Мойсеєнко І. П. - Інвестиційний клімат держави

Інвестиційний клімат - це сукупність політичних, соціально-економічних, фінансових, соціально-культурних, організаційно-правових і географічних факторів,...

-

Інвестування - Мойсеєнко І. П. - Інвестиційний ринок та його інфраструктура

Інвестиційний процес у державі з ринковою економікою здійснюється з дотриманням таких принципів: 1) об'єктивної необхідності визнання довго - і...

-

Інвестування - Мойсеєнко І. П. - 1.4. Сутність і завдання інвестиційного менеджменту

Інвестиційний менеджмент - це процес управління всіма аспектами інвестиційної діяльності суб'єкта підприємництва. Основна мета інвестиційного менеджменту...

-

Інвестування - Мойсеєнко І. П. - Основні напрями інвестиційної політики в Україні

Інвестиційний процес у державі з ринковою економікою здійснюється з дотриманням таких принципів: 1) об'єктивної необхідності визнання довго - і...

-

Інвестування - Мойсеєнко І. П. - Функціональні учасники інвестиційного процесу

Емітентами є юридичні особи, що здійснюють випуск цінних паперів. Кожен емітент, залежно від функцій, які він виконує в інвестиційному процесі, може бути...

-

Інвестування - Мойсеєнко І. П. - Особливі учасники інвестування

Емітентами є юридичні особи, що здійснюють випуск цінних паперів. Кожен емітент, залежно від функцій, які він виконує в інвестиційному процесі, може бути...

-

Інвестування - Мойсеєнко І. П. - Емітенти як учасники інвестування

Емітентами є юридичні особи, що здійснюють випуск цінних паперів. Кожен емітент, залежно від функцій, які він виконує в інвестиційному процесі, може бути...

-

Інвестування - Мойсеєнко І. П. - 1.2. Основи та проблеми функціонування інвестиційного ринку

Інвестиційний процес у державі з ринковою економікою здійснюється з дотриманням таких принципів: 1) об'єктивної необхідності визнання довго - і...

-

Інвестування - Мойсеєнко І. П. - Види інвестицій та інвестиційний процес

Інвестування як процес (інвестиційний процес) - це складний комплекс робіт, який включає такі основні фази: визначення об'єкта інвестування, залучення...

-

Інвестування - Мойсеєнко І. П. - Інвестиційна діяльність та інвестиційна політика підприємств

За економічною суттю та цілями інвестиції поділяються на реальні, фінансові та інтелектуальні. Реальні інвестиції здійснюють організації та інші суб'єкти...

-

Інвестування - Мойсеєнко І. П. - Шляхи активізації інвестування

Інвестиційний клімат - це сукупність політичних, соціально-економічних, фінансових, соціально-культурних, організаційно-правових і географічних факторів,...

Інвестування - Мойсеєнко І. П. - Акції як пайові цінні папери