Інтелектуальна власність - Базилевич В. Д. - 9.5. Методологічні підходи до проблеми оцінювання

Важливим елементом механізму комерціалізації інтелектуальної власності є оцінка вартості її об'єктів, що стає основою для обгрунтування необхідності та ефективності залучення результатів інтелектуальної праці у господарський обіг.

Методичні підходи до визначення ринкової вартості об'єктів інтелектуальної власності грунтуються на принципах: корисності, згідно з яким ринкову вартість мають об'єкти оцінювання, використання яких протягом певного періоду сприяє задоволенню конкретних потреб споживачів; взаємодії попиту і пропозиції, згідно з яким ринкова вартість об'єктів оцінювання залежить від попиту, пропозиції та характеру конкуренції між покупцями та продавцями; заміщення, згідно з яким ринкова вартість об'єктів оцінювання не може перевищувати найвірогідніші затрати на придбання об'єктів еквівалентної корисності; очікування, згідно з яким ринкова вартість об'єктів оцінювання залежить від очікуваної величини, тривалості та ймовірності отримання доходів (вигод) за певний період часу за найбільш ефективного використання цих об'єктів; зміни, згідно з яким ринкова вартість об'єкта оцінювання змінюється у часі й визначається на конкретну дату; зовнішнього впливу, згідно з яким ринкова вартість об'єкта оцінювання залежить від зовнішніх факторів, що визначають умови його використання (ринкова інфраструктура, міжнародне і національне законодавство, політика держави в галузі інтелектуальної власності тощо); найефективнішого використання, згідно з яким ринкова вартість об'єкта оцінювання визначається виходячи з найбільш вірогідного, економічно виправданого, фінансово можливого, легітимного використання інтелектуальної власності, що забезпечує максимальний результат. При цьому найефективніше використання інтелектуальної власності не тотожне її поточному використанню12.

За сучасних умов не створено єдиної методики розрахунку ринкової вартості, що застосовується за будь-яких обставин до всіх об'єктів інтелектуальної власності. На практиці використовуються три основні підходи і тринадцять методів розрахунку вартості об'єктів інтелектуальної власності. Міжнародний досвід підтверджує, що така різноманітність зумовлена специфікою формування та використання об'єктів інтелектуальної власності.

Не існує стандартної методики визначення ціни на технологію, але є значна кількість рецептів, які фахівці в галузі передачі технологій можуть запропонувати Вам. Ці рецепти не дають математичної визначеності наукового аналізу. Кожний з них більше належить до мистецтва, ніж до науки.

Доповідь ЮНІДО, 1989

Розрахунки ринкової вартості об'єкта інтелектуальної власності здійснюються, як правило, одночасно за допомогою кількох методів. Водночас для кожного виду інтелектуальної власності застосовується один основний підхід, здатний забезпечити найбільш прийнятне оцінювання. Решта підходів розглядаються як другорядні, призначені для уточнення та перевірки результатів, отриманих з допомогою основного підходу.

Основні підходи до розрахунку ринкової вартості об'єктів інтелектуальної власності

Витратний (інвестиційний) підхід, що грунтується на визначенні фактичних затрат на створення, придбання та використання об'єкта інтелектуальної власності (з урахуванням його зносу). Використання витратного підходу пов'язане з можливістю відновлення або заміщення об'єкта оцінки. Витрати на створення нового об'єкта, аналогічного тому, що оцінюється, включають прямі та непрямі затрати, пов'язані з продукуванням об'єкта інтелектуальної власності та доведенням його до стану, придатного для використання, а також прибуток інвестора (найбільш вірогідну винагороду за інвестування капіталу у створення інтелектуального продукту).

Витратний підхід грунтується на припущенні, що потенційний покупець, який володіє інформацією про об'єкт угоди, не заплатить за нього більше, ніж за об'єкт у складі нематеріальних активів, що має еквівалентну корисність; передбачає визначення витрат на відтворення первісної вартості об'єкта інтелектуальної власності у складі нематеріальних активів підприємства з урахуванням подальшого поліпшення або заміни цього об'єкта; використовується, як правило, для оцінювання вартості об'єктів інтелектуальної власності, що належить до соціальної сфери, космічних, оборонних програм тощо.

Попри те, що в Україні не створено офіційної методики вартісної оцінки прав на об'єкти інтелектуальної власності, набуто певного практичного досвіду в цій сфері.

Основними методами, які використовуються в рамках витратного підходу є такі:

- метод фактичних витрат, що грунтується на врахуванні фактично здійснених витрат згідно з бухгалтерською звітністю підприємства за певний період (виявленні всіх фактичних початкових витрат, пов'язаних зі створенням, придбанням, введеннями в експлуатацію об'єкта інтелектуальної власності, та їх корекції з урахуванням індексу цін на дату оцінки та коефіцієнта морального старіння). Водночас у разі необхідності здійснюється коригування цих затрат, їх індексація за методом приведених витрат.

Розрахунок вартості об'єкта оцінювання за методом приведених витрат:

VПр. в =Σ (RI·KПр)

Де: VПр. в. - вартість об'єкта оцінювання, розрахована за методом приведених витрат; RI - витрати на створення (придбання) об'єкта, що оцінюється (на дату їх здійснення); КПр - коефіцієнт приведення (враховує зміну вартості грошей у часі, інфляцію за період здійснення витрат до дати їх оцінки);

- метод вартості заміщення, згідно з яким вартість об'єкта інтелектуальної власності визначається мінімальною ціною, яку потрібно заплатити за об'єкт, що має аналогічну споживчу вартість, тобто е еквівалентним за варіантами використання;

- метод відновлювальної вартості, який передбачає визначення вартості об'єкта інтелектуальної власності як суми витрат, необхідних для створення нової точної копії оцінюваного активу (на основі сучасних цін на необхідні ресурси).

На думку фахівців, при оцінюванні інтелектуальної власності, як правило, завжди є можливість застосувати витратний підхід, однак дуже часто така оцінка виявляється зіставною з ринковою цінністю відповідного об'єкта і може вказувати лише на нижню межу діапазону цін. Визначення верхньої межі цього діапазону можливе на основі застосування прибуткового підходу.

Порівняльний підхід грунтується на визначенні вартості об'єктів інтелектуальної власності шляхом коригування цін аналогів, що згладжує їх відмінності від об'єкта оцінювання.

Застосування цього підходу можливе за наявності даних про вартість зіставних з тим, що оцінюється, об'єктів інтелектуальної власності, наприклад інформації про умови ліцензійних угод, на передачу об'єктів інтелектуальної власності на внутрішньому та світовому ринках.

Найважливішими елементами порівняння, як правило, є фактори, що визначають ринкову вартість об'єкта оцінювання, та основні характеристики угод, які склалися на ринку інтелектуальної власності, в тому числі обсяг майнових прав на об'єкти інтелектуальної власності, що оцінюються; умови фінансування угод щодо інтелектуальної власності; динаміку цін на об'єкти інтелектуальної власності; галузь їх використання; фізичні, функціональні, технологічні, економічні характеристики цих об'єктів; наявність конкурентних пропозицій тощо.

Порівняльний підхід до оцінювання об'єктів інтелектуальної власності реалізується у більшості випадків на основі таких методів:

- методу порівняльних продаж, що грунтується на зіставленні вартості об'єкта оцінювання з вартістю аналогічних об'єктів інтелектуальної власності, що були реалізовані на ринку. У цьому випадку ринкова вартість об'єкта оцінювання визначається ціною, яку згодні заплатити на дату оцінки типові покупці типовим продавцям інтелектуальної власності за аналогічний (за якістю, призначенням, корисністю) об'єкт з урахуванням необхідних коректив. Таким чином, найважливішими умовами застосування цього методу є доступність достовірної інформації щодо умов продажу об'єктів - аналогів та можливості оцінити вплив характерних особливостей цих об'єктів на їхню ринкову вартість;

- методу звільнення від роялті (винагороди власнику), що грунтується на визначенні вартості об'єктів інтелектуальної власності шляхом додавання майбутніх грошових потоків роялті, приведених із використання ставки дисконтування до поточної вартості. Таким чином, використання цього методу грунтується на припущенні, що інтелектуальна власність, яка використовується суб'єктом господарювання, не є його власністю, відтак частину виручки він сплачує власнику у вигляді роялті. Важливу роль за цих умов відіграють чинники, що впливають на розмір ставок роялті, в тому числі економічна ефективність ліцензії, наявність та обсяг патентного захисту, обсяг прав, що передаються за ліцензією, інжиніринговий супровід, конкурентні пропозиції тощо.

Отже, використання порівняльного підходу можливе за умов доступності достовірної інформації про ціни продажу об'єктів аналогічного призначення та порівняльної корисності, умови відповідних ринкових угод, ступінь впливу особливих характеристик таких об'єктів на їхню вартість тощо. На думку фахівців, відсутність необхідних обсягів даних призводить до того, що доступна інформація про угоди щодо об'єктів інтелектуальної власності використовується при оцінюванні лише як орієнтовна, сигнальна, не впливаючи на остаточну величину ринкової вартості.

Прибутковий (дохідний) підхід, що грунтується на ідеї залежності економічної цінності кожного конкретного об'єкта інтелектуальної власності в певний момент часу від майбутніх доходів, пов'язаних із його використанням. Дохід від використання інтелектуальної власності визначається як різниця між грошовими надходженнями (платежами за надане право використання інтелектуальної власності, наприклад роялті, паушальними платежами) та грошовими виплатами за визначений період часу.

Застосування прибуткового підходу грунтується на визначенні розміру прибутку, що асоціюється з активами, які оцінюються; ставок капіталізації (чи дисконту), які враховують ризик, пов'язаний з дохідністю відповідних об'єктів інтелектуальної власності та остаточного економічного терміну їх служби.

Основні методи вартісного оцінювання об'єктів інтелектуальної власності, які використовуються на основі прибуткового (дохідного) підходу, такі:

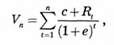

- метод дисконтування, згідно з яким поточна вартість об'єкта інтелектуальної власності розраховується шляхом приведення всіх майбутніх надходжень чистого прибутку від використання інтелектуальної власності на дату проведення оцінювання за визначеною оцінювачем ставкою дисконтування.

Де Vn - поточна вартість об'єкта оцінювання; RT - майбутні грошові надходження чистого прибутку в t-му році; е - коефіцієнт дисконтування; п - кількість років, протягом яких здійснюються грошові надходження.

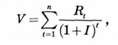

У випадку, якщо інтелектуальна власність ліцензована і власник отримує дохід у формі роялті, може бути використана формула

Де V - вартість об'єкта інтелектуальної власності; RT - доходи (роялті) в t-му році; I - процентна ставка з урахуванням ризиків; n - кількість років, протягом яких надходять доходи.

Таким чином, метод дисконтування грунтується на припущенні, що інтелектуальна власність може продукувати потік доходів. На думку більшості дослідників, використання цього методу є доцільним за умов нестабільності грошових надходжень та видатків, насамперед при визначенні вартості продажі патентів, видачі ліцензій тощо;

- метод капіталізації прибутку, згідно з яким поточна вартість об'єкта оцінювання визначається шляхом зіставлення щорічного прибутку від комерційного використання інтелектуальної власності та коефіцієнта капіталізації;

Де Vn - поточна вартість об'єкта оцінювання, визначена за методом капіталізації; П - щорічний прибуток від комерційного використання об'єкта оцінювання; К - коефіцієнт капіталізації.

На думку більшості дослідників, метод капіталізації прибутку доцільно використовувати для оцінювання функціонуючих об'єктів інтелектуальної власності, які мають добре прогнозовані (стабільні або такі, що змінюються однаковими темпами) величини надходжень та видатків.

Крім трьох основних загальновизнаних підходів до оцінювання вартості об'єктів інтелектуальної власності, на практиці часто застосовуються більш прості та грубі методи так званого швидкого початкового оцінювання, в тому числі: метод 25 % від валового прибутку; метод 5 % від продажу; метод поворотних коштів від продажу тощо.

Так, згідно з правилом 25 % ліцензіар повинен отримати роялті в сумі не менше 25 % від валового прибутку:

Де L - сума роялті, що припадає на одиницю проданої ліцензіатом продукції; І - операційний прибуток; N - кількість проданих одиниць продукції.

Водночас, на думку багатьох дослідників, цей метод має суттєві обмеження, пов'язані з ігноруванням ймовірності та величини інвестиційного ризику.

Таким чином, оцінювання вартості конкретного об'єкта інтелектуальної власності залежить від мети оцінювання та врахування переваг, обмежень підходів, що застосовуються. Різноманітність цих підходів пов'язана з неоднорідністю об'єктів інтелектуальної власності та багатогранністю форм їх практичного використання.

На практиці, як правило, ринкова вартість того чи іншого об'єкта інтелектуальної власності розраховується одночасно з допомогою кількох методів. Уточнення мети оцінювання в кожному конкретному випадку дає змогу виокремити найбільш придатну методику. Водночас, на думку деяких дослідників, одну методику оцінювання не можна застосувати до всіх етапів життєвого циклу продукту або технології, оскільки з плином часу змінюються як вартість інтелектуальної власності, так і підходи до її оцінювання13.

Загальновизнано, що на відміну від матеріальних засобів виробництва, вартість інтелектуальної власності може зростати з плином часу. Наприклад, за відсутності нових патентів вартість чинних патентів може збільшуватись, так само як може зростати вартість відомих торговельних марок, знаків обслуговування тощо. Водночас вплив ринкових факторів характеризується високою мірою невизначеності.

Згідно з названим підходом на ранніх етапах життєвого циклу товару (розробка та початок комерціалізації) більш придатним є витратний підхід до оцінювання об'єктів інтелектуальної власності. У цьому випадку ціна інтелектуальної власності може включати собівартість розробки і прибуток розробників.

Починаючи з моменту отримання перших прибутків від продажу запатентованого продукту, коли підприємство зацікавлене в монопольному використанні своєї інтелектуальної власності, оцінювати інтелектуальну власність доцільно на основі прибуткового (дохідного) підходу, який уможливлює врахування вартості додаткових активів, інвестиційних ризиків та розмірів ринку.

На стадії насичення ринку доцільно використовувати "швидкі" методи оцінювання роялті, пов'язані з визначенням суми ліцензійних платежів як фіксованої частки доходів ліцензіата. Це зумовлюється зацікавленістю компанії в отриманні додаткового прибутку від продажу ліцензій, або її прагненням до стандартизації продукції, пов'язаної з оцінюванням патентних прав на основі ліцензійних платежів за право використовувати цю інтелектуальну власність.

На стадії, коли ще не вичерпався термін дії охоронних документів, однак інтелектуальна власність перестала приносити прибуток і не використовується для комерційних цілей, оцінювати з метою продажу зацікавленим покупцям доцільно на основі порівняльного підходу, виходячи з того, що для відтворення об'єкта оцінювання зацікавлена в ньому компанія витратила б суму, аналогічну витраченій власником.

Схожі статті

-

Використання в економіці охороноздатних результатів творчої розумової діяльності грунтується на комерціалізації інтелектуальної власності у процесі...

-

Інтелектуальна власність - Базилевич В. Д. - 9.3. Економічна ефективність ліцензування

Ліцензійні угоди мають комерційний характер і пов'язані з передачею прав власності на об'єкт інтелектуальної власності за грошову винагороду. У...

-

Інтелектуальна власність - Базилевич В. Д. - 9.2. Ліцензійні угоди, їх структура та класифікація

Провідну роль у комерціалізації інтелектуальної власності за сучасних умов відіграють ліцензійні угоди, які інтенсивно розвиваються у ринковій економіці...

-

Інтелектуальна власність - Базилевич В. Д. - 9.1. Зміст комерціалізації інтелектуальної власності

Самі по собі ідеї цінні, але будь-яка ідея, врешті-решт, лише ідея. Завдання полягає в тому, щоб реалізувати її на практиці. Генрі Форд 9.1. Зміст...

-

Інтелектуальна власність - Базилевич В. Д. - Розділ 9. ІНТЕЛЕКТУАЛЬНА ВЛАСНІСТЬ У РИНКОВІЙ ЕКОНОМІЦІ

Самі по собі ідеї цінні, але будь-яка ідея, врешті-решт, лише ідея. Завдання полягає в тому, щоб реалізувати її на практиці. Генрі Форд 9.1. Зміст...

-

Інтелектуальна власність - Базилевич В. Д. - 8.1. Інтелектуальний зміст промислової власності

Думка, що патенти відволікають винахідника від головного завдання його діяльності, навряд чи може витримати сувору критику, - той, хто здійснив винахід...

-

Інтелектуальна власність - Базилевич В. Д. - Розділ 8. СИСТЕМА ВІДНОСИН ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ

Думка, що патенти відволікають винахідника від головного завдання його діяльності, навряд чи може витримати сувору критику, - той, хто здійснив винахід...

-

Впродовж останніх десятиріч відбулися такі зміни, що західні господарські системи все частіше сприймаються не стільки як постіндустріальні, скільки як...

-

Інтелектуальна власність - Базилевич В. Д. - 4.3. Форми і види власності

Традиційне розуміння власності як економічної категорії є вираженням відносин присвоєння засобів виробництва і створюваних за їх допомогою матеріальних...

-

Наголос на відповідальності власника перед суспільством робився у працях російських філософів кінця XIX - початку XX ст. Як стверджував М. О. Бердяєв...

-

Увага до проблеми власності в епоху Просвітництва зумовлена прагненням втілити в життя гуманістичні проекти громадянського суспільства. Варіанти...

-

Прагнення до збагачення і здобування дедалі більшої кількості власності свідчило про перехід до нової епохи - Відродження. В господарському житті починає...

-

Інтелектуальна власність - Базилевич В. Д. - 7.5. Специфіка інтелектуального капіталу

Становлення економіки знань у розвинених країнах Заходу у 90-ті роки XX ст. привернуло увагу дослідників до категорії інтелектуального капіталу як однієї...

-

Взаємозв'язок економічного зростання і розвитку людини традиційно є однією з ключових проблем економічних, філософських, соціологічних, культурологічних...

-

Проблема відтворення і подальшого розвитку інтелектуального потенціалу є нагальною для сучасного постіндустріального суспільства. Проте для України вона...

-

Сучасні тенденції розвитку відносин власності пов'язані з посиленням багатоваріантності, поліфонії, багатоманітності її типів, форм та систем;...

-

До відносин інтелектуальної власності належить авторське і суміжне право. Авторське право, зазначав М. Лектер, є однією з тих сфер права інтелектуальної...

-

Інтелектуальна власність - Базилевич В. Д. - 8.3. Нетрадиційні об'єкти інтелектуальної власності

Важливим об'єктом інтелектуальної власності є ноу-хау (від англ. "знаю як") - не захищені охоронними документами та не оприлюднені повністю чи частково...

-

Поглиблення суспільного поділу праці, глобалізація економіки та постіндустріальні перетворення розвинених країн підвищують роль та значення засобів...

-

Відносини "мети-засобу" передбачають, як і відносини власності, наявність хоча б однієї рефлексивної установки. Поняття мети і власності при цьому...

-

Пізнання "світу економіки" - це претензія на виявлення основних смислів життя. Економічні процеси (у взаємодії із соціальними, політичними) постійно...

-

Для "метафізики економіки" суттєвим і значущим завданням стає прагнення співвіднести абстракції, категорії, систему міркувань і обгрунтувань із самою...

-

Інтелектуальна власність - Базилевич В. Д. - 2.2. Наукове опредметнення "метафізики економіки"

Чи є коректною постановка питання про метод саме "метафізики економіки"? Позитивна відповідь можлива тільки в тому випадку, якщо ми з'ясуємо основні риси...

-

Інтелектуальна власність - Базилевич В. Д. - 4.5. Відносини власності

Власність як суспільне відношення виникає в її особистій формі. В умовах стародавніх цивілізацій ("азіатський спосіб виробництва" за К. Марксом) особиста...

-

Інтелектуальна власність - Базилевич В. Д. - 4.4. Приватна і особиста власність

Кожна форма власності відіграє свою роль і має певне призначення в економічному процесі, що в підсумку дає можливість більш конструктивно підійти до...

-

Інтелектуальна власність - Базилевич В. Д. - 1.4. Економічна реальність: епістемологічний контекст

Але як створюється, з'являється "світ економіки"? Чи співмірні його метафізичні смисли "світу науки", з яким ми, як правило, здебільшого маємо справу,...

-

Інтелектуальна власність - Базилевич В. Д. - 5.9. Приватна власність як "воля до життя"

Соціально-класова позиція марксизму, незважаючи на зовнішню привабливість для мас ідеї "експропріації експропріаторів" , яка особливо збігалася з...

-

Особливий погляд на власність належить видатному німецькому філософу й економісту К. Марксу (1818-1883). Для нього власність виступає насамперед як...

-

Інтелектуальна власність - Базилевич В. Д. - 4.2. Поняття власності у процесі самореалізації людини

Поняття "власність" в економічній і соціальній історії завжди займало належне місце. Починаючи з біблійних часів, власність ніколи не втрачала своєї...

-

Інтелектуальна власність - Базилевич В. Д. - 5.6. Проблема власності у класичній політичній економії

Своєрідним відгуком на принципово нові за змістом і методологією міркування французьких та англійських філософів став феномен творчості А Сміта...

Інтелектуальна власність - Базилевич В. Д. - 9.5. Методологічні підходи до проблеми оцінювання