Гроші і кредит - Колодізєв О. М. - 2.3. Маса грошей в обігу. Грошові агрегати та грошова база

Нормальне функціонування грошей у структурі грошового обігу забезпечується певною кількістю грошей. Розмір цієї величини є важливою характеристикою стану грошового обігу і ринкової кон'юнктури в країні, а безпосередньо зміни кількості грошей в обігу впливають на інтенсивність обігу грошей, формування платоспроможного попиту.

Грошова маса - це сукупність готівкових і безготівкових купівельних та платіжних засобів, що забезпечують обіг товарів і послуг у народному господарстві.

У зарубіжній літературі до 30-х pp. XX ст. панувало уявлення про грошову масу як сукупність залишків металевих грошей і розмінних банкнот у розпорядженні суб'єктів обігу. Всі інші грошові інструменти - нерозмінні банкноти, депозитні вклади тощо - виокремлювалися у поняття "засобів обігу" і не включалися в загальну масу грошей. Ситуація принципово змінилася після скасування золотомонетного стандарту.

Саме життя теж довело (на Заході раніше, а в СРСР пізніше) необхідність включати до грошової маси не тільки всі готівкові знаки, а й депозитні гроші - спочатку короткострокового характеру, а згодом і довгострокового. Більше того, окремі сучасні економісти та центральні банки до грошової маси відносять будь-які активи, яким властива певна ліквідність (облігації державних позик, векселі, страхові поліси тощо).

Структура грошової маси наведена на рис. 2.16*44.

*44: { Демківський А. В. Гроші та кредит: навч. посіб. / А. В. Демківський. - К.: Дакор, 2005. - 528 с.; ЩетинінА. І. Гроші та кредит: підручник / А. І. Щетинін. - 2-ге вид., переробл. та доповн. - К.: Центр навч. л-ри, 2006. - 432 с.}

Рис. 2.16. Структура грошової маси

Грошова маса створюється Національним банком України (НБУ). Процес створення має дві стадії (табл. 2.6*45).

*45: { Демківський А. В. Гроші та кредит: навч. посіб. / А. В. Демківський. - К.: Дакор, 2005. - 528 с.}

Таблиця 2.6. Стадії створення грошової маси

|

Грошова маса - це сукупність залишків грошей у всіх формах, які є в розпорядженні суб'єктів грошового обігу в певний момент | |

|

І стадія |

II стадія |

|

Національний банк збільшує свої активи шляхом надання кредитів урядові, комерційним банкам, закордонним країнам, окремим підприємствам і за рахунок зростання золотовалютних резервів |

Здійснюється за допомогою емісії. Національний банк збільшує активи, одночасно збільшуючи свої пасиви, тобто створює грошову базу, що складається з готівки, яка перебуває в обігу обов'язкових і необов'язкових резервів комерційних банків |

Складність структурнзації маси грошей за ступенем ліквідності дає змогу визначити різні за складом і обсягом показники, що називаються грошовими агрегатами.

Грошовий агрегат - це показник обсягу і структури грошової маси.

Кількість агрегатів, які використовуються в статистичній практиці окремих країн, не однакова, що пояснюється істотними відмінностями в елементному складі грошової маси, у спектрах активів, які розглядаються в національній практиці як гроші, у завданнях використання грошової маси в регулятивних цілях. Так, у США застосовуються чотири агрегати для визначення маси грошей, в Англії - п'ять, у Німеччині - три.

У статистичній практиці України визначаються і використовуються для цілей аналізу і регулювання чотири грошові агрегати: М0, М1, М2, М3. Визначення грошової маси в Україні за агрегатним методом розпочалося в 1993 р. НБУ для обчислення сукупної грошової маси застосовує агрегати, що наведені у дод. Б (табл. Б1).

Агрегат М0 включає готівку в обігу (банкноти, казначейські квитки, монети). Готівка в касах банків сюди не входить. Це найліквідніша частина грошової маси, але її вага в розвинутих країнах з ринковою економікою становить 5-7 %. В Україні частка готівкових грошей вже сягнула понад 50 %, тому цей агрегат дуже важливий для статистичного аналізу і заходів регулювання грошової маси. Водночас висока частка готівки свідчить про недостатній розвиток безготівкових розрахунків.

Агрегат М1 складається з агрегату М0 і коштів на поточних рахунках банків, які можуть бути негайно використані їх власниками для здійснення платежів у безготівковій формі без попередження банків, тобто запаси коштів на поточних рахунках та ощадних рахунках до запитання.

Агрегат М2 містить агрегат M1, термінові й ощадні депозити в комерційних банках, а також короткострокові державні цінні папери. Державні цінні папери не функціонують як засіб обігу, однак можуть перетворитися на чекові гроші або готівкові рахунки.

Агрегат М3 включає агрегат М2 та довгострокові приватні депозитні й ощадні сертифікати в спеціалізованих кредитних установах, а також цінні папери, що обертаються на грошовому ринку. Частка цього агрегату є незначною.

Між агрегатами має зберігатися рівновага, інакше відбувається порушення грошового обігу. Практика показує, що рівновага настає за умови, коли М2 > М1. Вона зміцнюється, якщо М2 + М3 > М1.

На грошову масу впливають два фактори: 1) кількість грошей; 2) швидкість їх обігу (рис. 2.17).

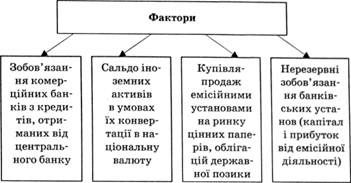

Показник "грошова маса" треба відрізняти від показника грошова база, оскільки останній не є ще одним агрегатом грошової маси. Це якісно інший показник, що характеризує масу грошей з боку вияву її на балансі центрального банку, тому його інколи називають ще "грошима центрального банку", який їх безпосередньо контролює і регулює, впливаючи в результаті і на загальну масу грошей.

Рис. 2.17. Фактори, які впливають на грошову масу

Грошова база включає запаси всієї готівки, яка перебуває в обігу поза банківською системою та в касах банків, а також суму резервів комерційних банків на їх кореспондентських рахунках у центральному банку.

Величину грошової бази можна визначити за формулою*46

*46: { Гроші та кредит: підручник / М. І. Савлук, A. M. Мороз, М. Ф. Пуховкіна та ін.; за заг. ред. М. І. Савлука. - К.: КНЕУ, 2001. - 604 с.}

, (2.1)

, (2.1)

Де  - величина грошової бази;

- величина грошової бази;

- сума готівки, випущеної центральним банком і не поверненої в його фонди;

- сума готівки, випущеної центральним банком і не поверненої в його фонди;

- сума грошових коштів (резервів), які перебувають на кореспондентських рахунках банків у центральному банку.

- сума грошових коштів (резервів), які перебувають на кореспондентських рахунках банків у центральному банку.

Співвідношення між грошовою масою і грошовою базою називається грошово-кредитним мультиплікатором.

Грошовий мультиплікатор - це процес, що характеризує структурні зміни грошової маси, створення нових банківських депозитів за кредитування банками клієнтури на основі додаткових або вільних резервів, що надійшли до банку ззовні.

Грошово-кредитний мультиплікатор - це коефіцієнт збільшення (зменшення) надлишкових резервів банківської системи, який утворюється внаслідок процесу створення нових банківських депозитів (безготівкових грошей) у процесі кредитування клієнтів банками на основі додаткових (вільних) резервів, що надійшли до банку ззовні.

Коефіцієнт взаємозв'язку між збільшенням (скороченням) надлишкових резервів банківської системи і сумою нових кредитних грошей, яку вона може створити, грунтується на такому принципі: втрачені кредитні ресурси одним комерційним банком внаслідок надання кредитів своїм клієнтам стають надбанням іншого і використовуються ним уже як власні кошти для надання у безготівковій формі своїм клієнтам тощо. Тобто кожна грошова одиниця, яка випускається одним комерційним банком, створює кредитні резерви іншим банкам: другому, третьому і т. д.

Рівень грошово-кредитного мультиплікатора залежить від норми обов'язкового резервування:

, (2.2)

, (2.2)

Де  - грошово-кредитний мультиплікатор;

- грошово-кредитний мультиплікатор;

- норма обов'язкового резервування.

- норма обов'язкового резервування.

Приріст грошової маси може бути виражений формулою

, (2.3)

, (2.3)

Де  - приріст грошової маси;

- приріст грошової маси;

- початковий приріст резервів.

- початковий приріст резервів.

Але фактичний коефіцієнт може суттєво відхилятися від розрахунків, оскільки на процес мультиплікації впливають й інші показники.

Грошово-кредитний мультиплікатор може "спрацювати" не тільки за додаткового введення грошей у банківський обіг центральним банком через кредитну емісію. Такий самий ефект буде досягнутий, якщо резерви одного з банків зростуть завдяки надходженню готівки за рахунок клієнта або якщо певний банк збільшить свої резерви шляхом продажу частини активів на міжбанківському ринку, в тому числі й НБУ.

Фактично рівень мультиплікатора, який склався на певний час, визначається як співвідношення загальної маси грошей в обігу і суми грошової бази за формулою*47

*47: { Гроші та кредит: підручник / М. І. Савлук, A. M. Мороз, М. Ф. Пуховкіна та ін.; за заг. ред. М. І. Савлука. - К.: КНЕУ, 2001. - 604 с.}

, (2.4)

, (2.4)

Де  - показник фактичного рівня мультиплікатора;

- показник фактичного рівня мультиплікатора;

- маса готівки в обігу поза банками;

- маса готівки в обігу поза банками;

- маса грошей у депозитах комерційних банків;

- маса грошей у депозитах комерційних банків;

- сума резервів комерційного банку.

- сума резервів комерційного банку.

Процес грошово-кредитної мультиплікації відіграє важливу роль у забезпеченні пропозиції грошей відповідно до потреб економічного обігу*48. Таке регулювання пов'язане зі зміною норми обов'язкового резервування.

*48: { Національний банк і грошово-кредитна політика: підручник / за ред. A. M. Мороза, М. Ф. Пуховкіної. - К.: КНЕУ, 1999. - 368 с.}

Додатковий (вільний) резерв - це сукупність коштів комерційного банку, які є у розпорядженні в цей момент і можуть бути використані ним для активних операцій. Цей резерв має таку формулу:

, (2.5)

, (2.5)

Де  - додатковий, або вільний, резерв;

- додатковий, або вільний, резерв;

- капітал банку;

- капітал банку;

- залучені банком кошти, депозити;

- залучені банком кошти, депозити;

- сальдо заборгованості банку за міжбанківським кредитом, включаючи і кредити НБУ;

- сальдо заборгованості банку за міжбанківським кредитом, включаючи і кредити НБУ;

- відрахування до центрального страхового фонду;

- відрахування до центрального страхового фонду;

- вклади банку в активні операції, не повернуті на цей момент;

- вклади банку в активні операції, не повернуті на цей момент;

- обов'язкові резерви.

- обов'язкові резерви.

Наявність вільного, або додаткового, резерву - важливий показник фінансового стану банку, насамперед його здатності виконувати зобов'язання перед клієнтами і задовольняти їх попит на позики. Тому цей показник відображає, з одного боку, стан поточної ліквідності банку, а з іншого - стан його поточного кредитного потенціалу. Завдяки цьому через регулювання вільних резервів банків можна впливати на їх фінансовий стан і діяльність щодо збільшення маси грошей в обігу.

Проблема монетизації бюджетного дефіциту полягає у пошуку грошових коштів, достатніх для покриття (фінансування) перевищення бюджетних витрат над бюджетними доходами, що формуються на підставі вимог чинного законодавства, насамперед податкового. Про достатність монетизації ВВП можна робити висновки з динаміки деяких індикаторів, насамперед середнього рівня цін, середньої процентної ставки, стану платіжної дисципліни, рівня ліквідності банків тощо. Показник фактичного стану монетизації ВВП прийнято розраховувати як частку від ділення номінального річного обсягу ВВП на обсяг грошової маси, що є в обігу на кінець року:

, (2.6)

, (2.6)

Де  - рівень монетизації;

- рівень монетизації;

- маса грошей на кінець року, взята за агрегатом М3.

- маса грошей на кінець року, взята за агрегатом М3.

Мобілізувати необхідні для монетизації бюджетного дефіциту кошти можна кількома способами:

1) збільшити оподаткування економічних суб'єктів через підвищення податкових ставок, введення нових податків, скасування пільг за старими податками тощо;

2) дозволити уряду (казначейству) випустити власні боргові зобов'язання (казначейські білети) у розмірі, достатньому для покриття бюджетного дефіциту, і надати їм статус законного платіжного засобу;

3) дозволити уряду випустити власні цінні папери і реалізувати їх на внутрішньому чи зовнішньому ринках;

4) дозволити центральному банку прокредитувати уряд у розмірі бюджетного дефіциту, придбавши на відповідну суму урядові зобов'язання на первинному ринку.

Найдоцільнішим є третій варіант - реалізація державних цінних паперів на вторинному ринку, оскільки він не змінює грошової маси і не ускладнює завдань, визначених у монетарній політиці (за умови якщо бюджетний дефіцит не хронічний і не надто великий щодо ВВП). Систематичний бюджетний дефіцит, що зростає, яким способом не монетизувався б, становить потенційну загрозу для сталості грошей. Монетизація через вторинний ринок може лише відстрочити цю загрозу, але не усунути її повністю.

Схожі статті

-

Гроші і кредит - Колодізєв О. М. - 2.2. Модель грошового обігу. Грошові потоки та їх балансування

Грошовий обіг здійснюється між певними суб'єктами ринку і складається з певних грошових потоків. Грошовий потік Грошовий потік - це рух грошей, який має...

-

Гроші і кредит - Колодізєв О. М. - Тема 2. ГРОШОВИЙ ОБІГ І ГРОШОВІ ПОТОКИ

Ціна монети - пульс держави і досить правильний спосіб пізнати її сили. М. Ф. Аруе 2.1. Сутність та економічна основа грошового обігу Один із...

-

Гроші і кредит - Колодізєв О. М. - Грошовий потік

Грошовий обіг здійснюється між певними суб'єктами ринку і складається з певних грошових потоків. Грошовий потік Грошовий потік - це рух грошей, який має...

-

Гроші і кредит - Колодізєв О. М. - 2.1. Сутність та економічна основа грошового обігу

Ціна монети - пульс держави і досить правильний спосіб пізнати її сили. М. Ф. Аруе 2.1. Сутність та економічна основа грошового обігу Один із...

-

Гроші і кредит - Колодізєв О. М. - Металеві гроші

Сучасна ринкова економіка використовує різні форми грошей, виникнення яких пов'язане з тривалим розвитком суспільного обміну. За критерієм...

-

Гроші і кредит - Колодізєв О. М. - Прості й переказні векселі

Розрахунковий чек - це документ, що містить письмове доручення власника рахунку (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату...

-

Гроші і кредит - Колодізєв О. М. - Розрахунковий чек

Розрахунковий чек - це документ, що містить письмове доручення власника рахунку (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату...

-

Гроші і кредит - Колодізєв О. М. - Безготівковий обіг

Безготівковий обіг - сума платежів за певний період часу, які не потребують використання готівки. Він здійснюється двома способами: переказуванням...

-

Гроші і кредит - Колодізєв О. М. - 1.3. Форми грошей та їх еволюція

Сучасна ринкова економіка використовує різні форми грошей, виникнення яких пов'язане з тривалим розвитком суспільного обміну. За критерієм...

-

Гроші і кредит - Колодізєв О. М. - Пластикові (платіжні) картки

Пластикові (платіжні) картки - це персоніфікований платіжний інструмент, що надає особі, яка користується карткою, можливість безготівкової оплати...

-

Гроші і кредит - Колодізєв О. М. - ВСТУП

О, сколько нам открытий чудных готовит просвещенья дух. А. С. Пушкин Головною метою інтеграційного процесу освіти і науки залишається об'єднання зусиль...

-

Гроші і кредит - Колодізєв О. М. - Кредитні гроші

Кредитні гроші - це гроші особливого типу, що нерозмінні на золото, а в обіг випускаються центральним (національним) банком як банкноти. Початковою...

-

Гроші і кредит - Колодізєв О. М. - Інкасо

Інкасо (інкасові доручення) застосовуються у випадках, коли банк за дорученням свого клієнта отримує гроші на основі розрахункових документів і зараховує...

-

Гроші і кредит - Колодізєв О. М. - Акредитив

Акредитив - грошовий документ, за яким одна кредитна установа згідно із заявою клієнта доручає іншій здійснити за рахунок спеціально заброньованих для...

-

Гроші і кредит - Колодізєв О. М. - Банкнота

Наступним етапом еволюції квазігрошей стала банкнота. Банкнота - вексель банку, що виписаний під придбані у своє розпорядження векселі приватних осіб. У...

-

Гроші і кредит - Колодізєв О. М. - Паперові гроші

Неповноцінні гроші - це гроші, які не мають власної субстанціональної вартості (рис. 1.12)*13. *13: {Демківський А. В. Гроші та кредит: навч. посіб. / А....

-

Гроші і кредит - Колодізєв О. М. - Жиророзрахунки

Цікавим, на наш погляд, є доручення про кредитовий переказ у системі "жиро". Зупинимося на ньому докладніше. Жиророзрахунки (від італ. giro - обіг) -...

-

Гроші і кредит - Колодізєв О. М. - Електронні гроші

Кредитні гроші - це гроші особливого типу, що нерозмінні на золото, а в обіг випускаються центральним (національним) банком як банкноти. Початковою...

-

Гроші і кредит - Колодізєв О. М. - Депозитні гроші

Кредитні гроші - це гроші особливого типу, що нерозмінні на золото, а в обіг випускаються центральним (національним) банком як банкноти. Початковою...

-

Гроші і кредит - Колодізєв О. М. - Неповноцінні гроші

Неповноцінні гроші - це гроші, які не мають власної субстанціональної вартості (рис. 1.12)*13. *13: {Демківський А. В. Гроші та кредит: навч. посіб. / А....

-

Гроші і кредит - Колодізєв О. М. - 1.4. Функції грошей та їх еволюція

В економічній літературі є декілька поглядів щодо функцій грошей в економіці. Так, представники класичної теорії визнавали наявність п'яти функцій грошей...

-

Гроші і кредит - Колодізєв О. М. - Ліквідність

За місцем у товарному виробництві й обміні гроші - це специфічний товар, що має властивість обмінюватися на будь-який інший, тобто є загальним...

-

Гроші і кредит - Колодізєв О. М. - Функція міри вартості

В економічній літературі є декілька поглядів щодо функцій грошей в економіці. Так, представники класичної теорії визнавали наявність п'яти функцій грошей...

-

Гроші і кредит - Колодізєв О. М. - 1.2. Сутність грошей. Гроші як гроші і гроші як капітал

За місцем у товарному виробництві й обміні гроші - це специфічний товар, що має властивість обмінюватися на будь-який інший, тобто є загальним...

-

Гроші та кредит - Михайловська І. М. - 2.3. Поняття грошової маси, грошові агрегати та грошова база

Сукупний грошовий оборот забезпечується певною масою грошей, величина якої має важливе значення для діяльності центрального банку та грошово-кредитного...

-

Гроші і кредит - Колодізєв О. М. - Раціоналістичний напрям

Починаючи з Аристотеля і до ХУЛІ ст. у теорії грошей досить поширеною була думка, що гроші виникли внаслідок угоди між людьми або були запроваджені...

-

Гроші і кредит - Колодізєв О. М. - 1.1. Походження грошей

Тема 1. Сутність і функції грошей. Тема 2. Грошовий обіг і грошові потоки. Тема 3. Грошовий ринок. Тема 4. Грошові системи. Тема 1. СУТНІСТЬ І ФУНКЦІЇ...

-

Гроші і кредит - Колодізєв О. М. - Тема 1. СУТНІСТЬ І ФУНКЦІЇ ГРОШЕЙ

Тема 1. Сутність і функції грошей. Тема 2. Грошовий обіг і грошові потоки. Тема 3. Грошовий ринок. Тема 4. Грошові системи. Тема 1. СУТНІСТЬ І ФУНКЦІЇ...

-

Тема 1. Сутність і функції грошей. Тема 2. Грошовий обіг і грошові потоки. Тема 3. Грошовий ринок. Тема 4. Грошові системи. Тема 1. СУТНІСТЬ І ФУНКЦІЇ...

-

Фінанси, гроші та кредит - Коваленко Д. І. - Грошова маса

Кількість грошової маси визначається державою - емітентом грошей, а саме - його законодавчою владою. Збільшення емісії зумовлене потребами товарного...

Гроші і кредит - Колодізєв О. М. - 2.3. Маса грошей в обігу. Грошові агрегати та грошова база