Фінансовий облік - Сук Л. К. - 4.10. Облік розрахунків векселями

Довгострокова дебіторська заборгованість юридичних та фізичних осіб обліковується на рахунку 18 "Довгострокова дебіторська заборгованість та інші необоротні активи".

Рахунок 18 має чотири субрахунки:

- 181 "Заборгованість за майно, що передано у фінансову оренду";

- 182 "Довгострокові векселі одержані";

- 183 "Інша дебіторська заборгованість";

- 184 "Інші необоротні активи".

Виникнення довгострокової дебіторської заборгованості відображають за дебетом рахунку 18, а її погашення - за кредитом рахунку 18.

На субрахунку 181 відображаються чисті інвестиції орендодавця у фінансову оренду. Довгострокову дебіторську заборгованість за об'єкт, переданий в оренду, записують в дебет субрахунку 181 і кредит субрахунку 742 "Дохід від реалізації необоротних активів". Належна сума погашення вартості об'єкта оренди в періоді (протягом 12 місяців), яка визначається окремим розрахунком залежно від вартості орендованого об'єкта та строку оренди, записується за кредитом субрахунку 181 і дебетом субрахунку 377 "Розрахунки з іншими дебіторами". Субрахунок 181 кредитують при настанні відповідних періодів до повного списання дебіторської заборгованості.

На субрахунку 182 ведеться облік векселів, одержаних у забезпечення довгострокової дебіторської заборгованості. У разі одержання векселя запис роблять за дебетом субрахунку 182 з кредиту рахунків 36 "Розрахунки з покупцями та замовниками", 37 "Розрахунки з різними дебіторами", 74 "Інші доходи" та інших.

На субрахунку 183 обліковують дебіторську заборгованість за розрахунками з працівниками за виданими довгостроковими позиками та інші види довгострокових розрахунків.

На субрахунку 184 ведеться облік активів, використання яких, як очікується, не можливе протягом дванадцяти місяців з дати балансу, зокрема грошових коштів, а також інших активів, які не відображаються на інших рахунках з обліку необоротних активів.

4.10. Облік розрахунків векселями

Використовують векселі, коли потрібно провести відстрочення платежу або оперативно провести фінансову операцію. Вексель (нім. Wechsel - обмін) - цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця оплатити після настання строку визначену суму грошей власнику векселя (векселетримачу).

Випускаються простий і переказний векселі. Простий вексель містить такі реквізити:

А) найменування - "вексель";

Б) просту і нічим не обумовлену обіцянку сплатити визначену суму;

В) зазначення строку платежу;

Г) зазначення місця, в якому має здійснитися платіж;

Д) найменування того, кому або за наказом кого платіж має бути здійснений;

Е) дату і місце складання векселя;

Є) підпис того, хто видає документ (векселедавця).

Підписують вексель керівник і головний бухгалтер та засвідчують печаткою. Переказний вексель крім того має містити також просту і нічим не обумовлену пропозицію сплатити певну суму, а також найменування того, хто повинен платити (платника).

Використовувати векселі, а також виступати векселедавцем, акцептантом (особа, яка приймає на себе платіж за векселем), індосантом (надписувач векселя) та авалістом (поручитель за векселем) може тільки юридична особа. Векселі видаються лише для оплати за поставлену продукцію, виконані роботи та надані послуги, за винятком векселів Міністерства фінансів України, Національного банку України та Кабінету Міністрів України.

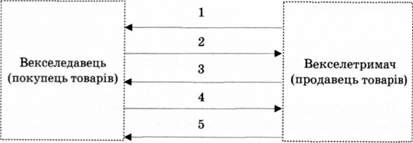

Векселедавець виписує простий вексель векселетримачу, який через обумовлений час пред'являє його до оплати (рис. 4.1).

Рис. 4.1. Схема обігу простого векселя: 1 - відправка товару покупцю; 2 - видача векселя; 3 - пред'явлення векселя до оплати; 4 - погашення векселя (оплата); 5 - вручення погашеного векселя з розпискою про отримання платежу

Під час використання переказного векселя беруть участь щонайменше три особи: векселедавець, векселетримач і платник. Векселедавець видає переказний вексель векселетримачу, а платник повинен сплатити індосанту (векселетримач, що придбав вексель за надписом) визначену суму (рис. 4.2). Переказний вексель строком "за пред'явленням" може бути пред'явленим до оплати протягом одного року від дня його складання.

Платник акцептує (приймає до оплати) переказний вексель, а також може відмовитися від акцепту. В останньому випадку у прилюдненому порядку складається акт. Протест векселів про неоплату або недатування акцепту здійснюється нотаріусами. Векселі, опротестовані нотаріусами, е виконавчими документами.

Рис. 4.2. Схема обігу переказного векселя: 1 - відправка товару покупцю; 2 - видача векселя; 3 - пред'явлення векселя до акцепту; 4 - підтвердження акцепту; 5 - пред'явлення векселя до оплати; б - погашення векселя (оплата); 7 - вручення погашеного векселя з розпискою про отримання платежу

Погашення заборгованості підприємств, установ та організацій із зборів на обов'язкове державне пенсійне страхування може бути проведене шляхом оформлення її векселями. Для цього боржник виписує простий вексель на суму заборгованості, авалює його у банківській установі, тобто бере її поручительство у вигляді зобов'язання сплатити вексель у разі його несплати боржником у встановлений строк. Авальований банком вексель передається боржником Пенсійному фонду.

Для інвестиційної діяльності становить інтерес погашення векселя заліком товарної продукції, що робиться за згодою векселедавця та векселетримача. В такому разі підприємство одержує цінності і для їх оплати видає вексель продавцю. При одержанні з виробництва готової продукції 'її відвантажують покупцю в рахунок викупу раніше виданого свого векселя. Таким чином, маючи сезонний характер виробництва, виробник продукції, по суті, сплачує нею за одержані матеріальні активи" покриваючи розбіжності в часі випискою та покупкою свого ж векселя.

Постановою Правління Національного банку України "Про затвердження Положення про порядок здійснення банками операцій з векселями в національній валюті на території України" № 508 від 16 грудня 2002 р. передбачена доміциляція, тобто призначення за векселем особливого місця платежу, відмінного від місцезнаходження особи, яка зазначена як платник за векселем, шляхом проставлення доміциляційної формули. На підставі складеного договору векселедавець перераховує на окремий рахунок у банку суму коштів, достатню для погашення виданого векселя. Платіж за векселем здійснюється у банку.

Векселі використовують також для здійснення розрахункових операцій у випадках тимчасової відсутності у платника платіжних засобів.

Заборгованість за розрахунками з покупцями, замовниками та іншими дебіторами, що забезпечена одержаними векселями, обліковується на рахунках 18 "Довгострокова дебіторська заборгованість та інші необоротні активи", субрахунок 182 "Довгострокові векселі одержані", 34 "Короткострокові векселі одержані". Аналітичний облік ведуть за кожним одержаним векселем.

У разі одержання векселя від покупця роблять запис: дебет рахунків 18 або 34, кредит рахунку 36 "Розрахунки з покупцями та замовниками" або 37 "Розрахунки з різними дебіторами". Нарахування заборгованості за реалізовані товари відображають за дебетом рахунків 36, 37 і кредитом рахунку 70 "Доходи від реалізації". У міру надходження грошей за вексель на підставі виписки банку записують у дебет рахунку 31 "Рахунки в банках" і кредит рахунків 18 або 34.

Заборгованості за розрахунками з постачальниками, підрядниками та іншими кредиторами, які забезпечені виданими векселями, обліковують за рахунками 51 "Довгострокові векселі видані" або 62 "Короткострокові векселі видані". Аналітичний облік ведуть за кожним виданим векселем. При видачі векселів роблять запис: дебет рахунків 63, 68, кредит рахунків 51, 62.

Витрати у вигляді договірних відсотків за відстрочку платежу векселедавець записує за кредитом рахунку 68 "Розрахунки за іншими операціями" і дебетом рахунку 95 "Фінансові витрати". Погашення заборгованості, забезпеченої виданими векселями, відображають за дебетом рахунків 51, 62 і кредитом рахунку 31.

Куплені підприємством векселі (за вартістю придбання) записують за дебетом субрахунку 352 "Інші поточні фінансові інвестиції" і кредитом рахунку 31.

Розрахунки з постачальниками, підрядниками та іншими кредиторами за матеріальні цінності, виконані роботи, отримані послуги та за іншими операціями, заборгованість за якими забезпечена виданими векселями та не є поточними зобов'язаннями, обліковуються на рахунку 51 "Довгострокові векселі видані".

На рахунку 51 "Довгострокові векселі видані" за кредитом відображається видача векселів в забезпечення за одержані матеріальні цінності, послуги, виконані роботи та за іншими операціями; за дебетом - погашення заборгованості, забезпеченої виданими векселями. Аналітичний облік ведеться за кожним виданим векселем.

Поточні зобов'язання за виданими векселями обліковують на рахунку 62 "Короткострокові векселі видані". За кредитом рахунку 62 відображається видача векселів постачальникам, підрядникам та іншим кредиторам, а за дебетом - погашення заборгованості за виданим векселем.

Схожі статті

-

Фінансовий облік - Сук Л. К. - 4.8. Створення та облік резерву сумнівних боргів

Розрахунки за відшкодуванням підприємству завданих збитків у результаті нестач і втрат від псування цінностей, нестач та розкрадання грошових коштів...

-

Фінансовий облік - Сук Л. К. - 4.9. Облік довгострокової дебіторської заборгованості

Довгострокова дебіторська заборгованість юридичних та фізичних осіб обліковується на рахунку 18 "Довгострокова дебіторська заборгованість та інші...

-

Фінансовий облік - Сук Л. К. - 4.7. Облік розрахунків з іншими дебіторами

Розрахунки за відшкодуванням підприємству завданих збитків у результаті нестач і втрат від псування цінностей, нестач та розкрадання грошових коштів...

-

Фінансовий облік - Сук Л. К. - 4.5. Облік розрахунків за авансами та за іншими доходами

Розрахунки з покупцями виникають внаслідок реалізації продукції і товарів, виконання робіт і послуг на сторону. Принципи бухгалтерського обліку...

-

Фінансовий облік - Сук Л. К. - 4.4. Облік розрахунків із покупцями та замовниками

Розрахунки з покупцями виникають внаслідок реалізації продукції і товарів, виконання робіт і послуг на сторону. Принципи бухгалтерського обліку...

-

Фінансовий облік - Сук Л. К. - 2.5. Облік операцій на інших рахунках у банках та інших коштів

Для обліку операцій за іншими рахунками передбачені субрахунки: 313 "Інші рахунки в банку в національній валюті"; 314 "Інші рахунки в банку в іноземній...

-

Фінансовий облік - Сук Л. К. - 4.1. Економічний зміст та організація обліку розрахунків

Тема 4. ОБЛІК РОЗРАХУНКОВИХ ОПЕРАЦІЙ 4.1. Економічний зміст та організація обліку розрахунків У системі розрахунків керівника підприємства і бухгалтера...

-

Фінансовий облік - Сук Л. К. - 4.6. Облік розрахунків за претензіями

У підприємств іноді виникає необхідність обліковувати розрахунки претензійного характеру. Претензії можуть пред'являтися до постачальників та...

-

Фінансовий облік - Сук Л. К. - Тема 4. ОБЛІК РОЗРАХУНКОВИХ ОПЕРАЦІЙ

Тема 4. ОБЛІК РОЗРАХУНКОВИХ ОПЕРАЦІЙ 4.1. Економічний зміст та організація обліку розрахунків У системі розрахунків керівника підприємства і бухгалтера...

-

Фінансовий облік - Сук Л. К. - МОДУЛЬ 2. ОБЛІК РОЗРАХУНКОВИХ ОПЕРАЦІЙ ТА ОПЛАТИ ПРАЦІ

Тема 4. ОБЛІК РОЗРАХУНКОВИХ ОПЕРАЦІЙ 4.1. Економічний зміст та організація обліку розрахунків У системі розрахунків керівника підприємства і бухгалтера...

-

Фінансовий облік - Сук Л. К. - 4.3. Форми безготівкових розрахунків

Є дві форми розрахунків: готівкова і безготівкова. Готівкові розрахунки - платежі готівкою підприємств (підприємців) та фізичних осіб за реалізовану...

-

Фінансовий облік - Сук Л. К. - 2.3. Облік операцій на поточному рахунку

Для зберігання коштів і здійснення всіх видів банківських операцій юридичним та фізичним особам відкривають в установах банків рахунки, що регулюється...

-

Фінансовий облік - Сук Л. К. - 3.4. Синтетичний облік фінансових інвестицій

Для обліку фінансових інвестицій призначені рахунки 14 "Довгострокові фінансові інвестиції" і 35 "Поточні фінансові інвестиції". Це активні рахунки, за...

-

Фінансовий облік - Сук Л. К. - 2.4. Облік операцій в іноземній валюті

Валюта України - грошові знаки у вигляді банкнот, монет, що перебувають в обігу та є законним платіжним засобом на території України. Іноземна валюта -...

-

Фінансовий облік - Сук Л. К. - Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ

2.1. Використання готівкових грошей Засоби підприємства перебувають у безперервному кругообігу: із грошової форми вони переходять у матеріальну, потім у...

-

Фінансовий облік - Сук Л. К. - 2.1. Використання готівкових грошей

2.1. Використання готівкових грошей Засоби підприємства перебувають у безперервному кругообігу: із грошової форми вони переходять у матеріальну, потім у...

-

Фінансовий облік - Сук Л. К. - 4.2. Облік розрахунків з підзвітними особами

Розрахунки з підзвітними особами - це широке коло операцій з готівковими коштами, розрахунками, придбанням матеріальних цінностей, оподаткуванням тощо....

-

Фінансовий облік - Сук Л. К. - 1.2. Ведення фінансового обліку на підприємстві

Порядок ведення бухгалтерського фінансового обліку на підприємстві регулюється Законом України "Про бухгалтерський облік та фінансову звітність в...

-

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Фінансовий облік - Сук Л. К. - 1.1. Система бухгалтерського обліку

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Фінансовий облік - Сук Л. К. - Тема 1. ОСНОВИ ФІНАНСОВОГО ОБЛІКУ

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Фінансовий облік - Сук Л. К. - ПЕРЕДМОВА

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Фінансовий облік - Сук Л. К. - 2.2. Облік касових операцій

Облік наявності та руху готівки в касі ведуть в касовій книзі за встановленою формою. На підприємстві відкривається одна книга для обліку готівки в...

-

Придбані акції, облігації, інші цінні папери, що утримуються підприємством до їх погашення, відображаються на дату балансу за амортизованою собівартістю...

-

Фінансовий облік - Сук Л. К. - 3.2. Оцінка фінансових інвестицій

Оцінка фінансових інвестицій здійснюється у двох випадках: при безпосередньому проведенні фінансової інвестиції (первісна оцінка) та при складанні...

-

Фінансовий облік - Сук Л. К. - 1.4. Відповідальність працівників обліку

У порядку, встановленому законами України, бухгалтер несе дисциплінарну, адміністративну і кримінальну відповідальність. Дисциплінарна відповідальність...

-

Фінансовий облік - Сук Л. К. - 3.1. Економічний зміст і класифікація інвестицій

3.1. Економічний зміст і класифікація інвестицій Інвестиціями вважають усі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти...

-

Фінансовий облік - Сук Л. К. - Тема 3. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

3.1. Економічний зміст і класифікація інвестицій Інвестиціями вважають усі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти...

-

Фінансовий облік - Сук Л. К. - 1.3. Облікова політика підприємства

Законом України від 16 липня 1999 р. № 996-ІУ "Про бухгалтерський облік та фінансову звітність в Україні" встановлено, що підприємство самостійно...

-

Для обліку розрахунків з різними бюджетними установами, а також підприємствами, організаціями, що є кредиторами бюджетної установи та іншими операціями...

Фінансовий облік - Сук Л. К. - 4.10. Облік розрахунків векселями