Фінансовий облік - Сук Л. К. - 3.3. Облік фінансових інвестицій за амортизованою собівартістю та за методом участі в капіталі

Придбані акції, облігації, інші цінні папери, що утримуються підприємством до їх погашення, відображаються на дату балансу за амортизованою собівартістю фінансових інвестицій, яка визначається з урахуванням суми накопиченої амортизації дисконту (премії). Дисконт виникає тоді, коли інвестор сплачує за облігацію менше її номіналу. А якщо навпаки, тобто облігація куплена дорожче від номіналу, то на різницю виникає премія.

Різниця між собівартістю та вартістю погашення фінансових інвестицій (дисконт або премія при придбанні) амортизується інвестором протягом періоду з дати придбання до дати їх погашення за методом ефективної ставки відсотка (ECB). Вона визначається за формулою

Де РСВ - річна сума відсотка (номінал, помножений на відсоткову ставку і поділений на 100);

РСД - річна сума дисконту, яка визначається діленням загальної суми дисконту на кількість років позики;

РСП - річна сума премії, яка визначається діленням загальної суми премії на кількість років позики;

РВО - ринкова вартість облігації;

НВО - номінальна вартість облігації.

Наводимо приклади розрахунків амортизації дисконту, премії та амортизації собівартості фінансових інвестицій.

Приклад 1.

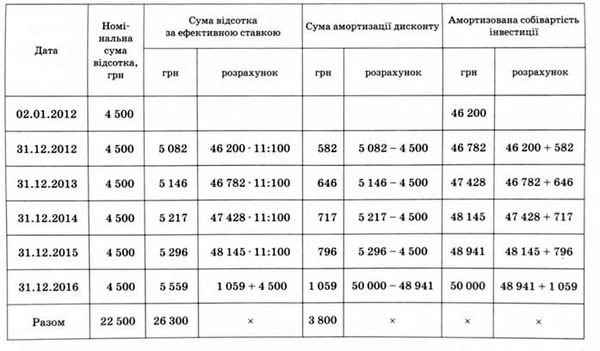

Підприємство 2 січня 2012 р. придбало облігації номінальною вартістю 50 000 грн за 46 200 грн, тобто дисконт становив 3800 грн (50 000 - 46 200 = 3800). Фіксована ставка відсотка за облігацією встановлена 9 % річних. Погашається облігація через 5 років. Відсотки виплачуються щорічно в кінці року.

За таких умов номінальна сума відсотків за рік становить 4500 грн (50 000 o 9 : 100 = 4500).

Ефективна ставка відсотка дорівнює приблизно 11%:

Приклад розрахунку амортизації дисконту відображено в табл. 3.2.

Приклад 2.

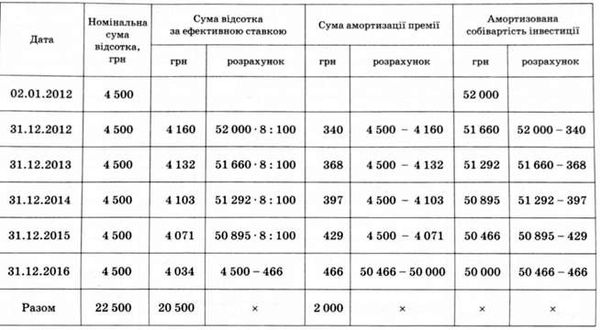

Облігації номінальною вартістю 50 000 грн придбані 2 січня 2012 р. за 52 000 грн, тобто премія становила 2000 грн (52 000 х 50 000 = 2000). Фіксована ставка відсотка за облігаціями встановлена 9 % річних. Погашається облігація через 5 років. Відсотки виплачуються щорічно в кінці року.

За таких умов номінальна сума відсотків за рік становить 4500 грн (50 000 o 9 : 100 = 4500).

Ефективна ставка відсотка дорівнює приблизно 8 %:

Приклад розрахунку амортизації премії відображено в табл. 3.3.

Придбані облігації та подібні їм цінні папери (казначейські зобов'язання, ощадні сертифікати) зараховуються за вартістю придбання на дебет рахунків 14 або 35.

Сума амортизації дисконту або премії нараховується одночасно з нарахуванням відсотка (доходу від фінансових інвестицій), що підлягає отриманню та відображається у складі інших

Таблиця 3.2. Розрахунок амортизації дисконту за інвестиціями в облігації

Фінансових доходів або інших фінансових витрат з одночасним збільшенням або зменшенням балансової вартості фінансових інвестицій відповідно.

Якщо вартість придбання облігацій нижча від їх номінальної вартості, тобто покупка з дисконтом, при кожному нарахуванні належного за ними доходу проводиться донарахування відповідної частини різниці між номінальною вартістю і вартістю придбання з відображенням за дебетом рахунків 14 "Довгострокові фінансові інвестиції" або 35 "Поточні фінансові інвестиції" і кредитом рахунку 79 "Фінансові результати".

У випадках перевищення вартості придбання облігацій номінальної вартості, тобто покупка з премією, при кожному нарахуванні належного за ними доходу списується частина різниці між покупною і номінальною вартістю з відображенням за дебетом рахунку 79 і кредитом рахунків 14 або 35. У нашому прикладі за перший рік буде сума 340 грн.

Донарахування (списання) різниці проводиться з таким розрахунком, щоб на час погашення облігацій їх вартість на рахунках 14 і 35 дорівнювала номінальній вартості.

Фінансові інвестиції, що обліковуються за методом участі в капіталі, на дату балансу відображаються за вартістю, що визначається з урахуванням усіх змін у власному капіталі об'єкта інвестування, за виключенням тих, що є результатом операцій між інвестором і об'єктом інвестування.

Балансова вартість фінансових інвестицій збільшується (зменшується) на суму, що є часткою інвестора в чистому прибутку (збитку) об'єкта інвестування за звітний період із включенням усієї суми до складу доходу (втрат) від участі в капіталі.

Одночасно балансова вартість фінансових інвестицій зменшується на суму визнаних дивідендів від об'єкта інвестування.

Облік фінансових інвестицій за методом участі в капіталі можна продемонструвати на прикладі (табл. 3.4).

Таблиця 3.4. Облік фінансової інвестиції за методом участі в капіталі

|

Показники |

Кореспонденція рахунків |

Сума, | |

|

Дебет |

Кредит |

Тис. грн | |

|

Балансова вартість інвестиції на 01.01.2012 |

14 "Довгострокові фінансові інвестиції" |

- |

30 |

|

Частка інвестора в чистому прибутку за 2012 р. (130-30:100 = 39) |

14 "Довгострокові фінансові інвестиції" |

721 "Дохід від участі в капіталі" |

39 |

|

Частка інвестора в дивідендах (70-30:100 -21) |

373 "Розрахунки за нарахованими доходами" |

14 "Довгострокові фінансові інвестиції" |

21 |

|

Частка інвестора в сумі збільшення додаткового капіталу (60 o 30 : 100 = 18) |

14 "Довгострокові фінансові інвестиції" |

423 "Дооцінка активів" |

18 |

|

Балансова вартість інвестиції на 31.12.2012 (30 + 39 - 21 + 18 = 66) |

14 "Довгострокові фінансові інвестиції" |

- |

66 |

Схожі статті

-

Фінансовий облік - Сук Л. К. - 3.2. Оцінка фінансових інвестицій

Оцінка фінансових інвестицій здійснюється у двох випадках: при безпосередньому проведенні фінансової інвестиції (первісна оцінка) та при складанні...

-

Фінансовий облік - Сук Л. К. - Тема 3. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

3.1. Економічний зміст і класифікація інвестицій Інвестиціями вважають усі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти...

-

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Фінансовий облік - Сук Л. К. - 3.1. Економічний зміст і класифікація інвестицій

3.1. Економічний зміст і класифікація інвестицій Інвестиціями вважають усі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти...

-

Фінансовий облік - Сук Л. К. - 2.2. Облік касових операцій

Облік наявності та руху готівки в касі ведуть в касовій книзі за встановленою формою. На підприємстві відкривається одна книга для обліку готівки в...

-

Фінансовий облік - Сук Л. К. - 2.1. Використання готівкових грошей

2.1. Використання готівкових грошей Засоби підприємства перебувають у безперервному кругообігу: із грошової форми вони переходять у матеріальну, потім у...

-

Фінансовий облік - Сук Л. К. - Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ

2.1. Використання готівкових грошей Засоби підприємства перебувають у безперервному кругообігу: із грошової форми вони переходять у матеріальну, потім у...

-

Фінансовий облік - Сук Л. К. - 2.5. Облік операцій на інших рахунках у банках та інших коштів

Для обліку операцій за іншими рахунками передбачені субрахунки: 313 "Інші рахунки в банку в національній валюті"; 314 "Інші рахунки в банку в іноземній...

-

Фінансовий облік - Сук Л. К. - 2.4. Облік операцій в іноземній валюті

Валюта України - грошові знаки у вигляді банкнот, монет, що перебувають в обігу та є законним платіжним засобом на території України. Іноземна валюта -...

-

Фінансовий облік - Сук Л. К. - 1.3. Облікова політика підприємства

Законом України від 16 липня 1999 р. № 996-ІУ "Про бухгалтерський облік та фінансову звітність в Україні" встановлено, що підприємство самостійно...

-

Фінансовий облік - Сук Л. К. - 1.2. Ведення фінансового обліку на підприємстві

Порядок ведення бухгалтерського фінансового обліку на підприємстві регулюється Законом України "Про бухгалтерський облік та фінансову звітність в...

-

Фінансовий облік - Сук Л. К. - 1.1. Система бухгалтерського обліку

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Фінансовий облік - Сук Л. К. - 2.3. Облік операцій на поточному рахунку

Для зберігання коштів і здійснення всіх видів банківських операцій юридичним та фізичним особам відкривають в установах банків рахунки, що регулюється...

-

Фінансовий облік - Сук Л. К. - 1.4. Відповідальність працівників обліку

У порядку, встановленому законами України, бухгалтер несе дисциплінарну, адміністративну і кримінальну відповідальність. Дисциплінарна відповідальність...

-

Фінансовий облік - Сук Л. К. - Тема 1. ОСНОВИ ФІНАНСОВОГО ОБЛІКУ

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Фінансовий облік - Сук Л. К. - ПЕРЕДМОВА

Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Сума років - це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт. Річна норма амортизації (А) розраховується як добуток...

-

Інвестиційна діяльність - Майорова Т. В. - 3.5. АНАЛІЗ ТА ОЦІНКА ЕФЕКТИВНОСТІ ФІНАНСОВИХ ІНВЕСТИЦІЙ

При розробці оптимальних фінансових рішень у конкретних ситуаціях інвестор повинен вміти оцінювати майбутню вартість інвестованих грошових коштів для...

-

Фінансовий ринок - Шелудько В. М. - 2.1. Визначення і види фінансових активів

2.1. Визначення і види фінансових активів Фінансові активи є специфічними неречовими активами, які являють собою законні вимоги власників цих активів на...

-

Методичний інструментарій оцінки вартості коштів з урахуванням фактора інфляції дозволяє розраховувати дійсну і майбутню вартість з урахуванням...

-

Даний метод використовується з метою зменшення суми нарахованої амортизації шляхом за рахунок відсотків від вкладання вільних грошових потоків. При чому...

-

Даний метод використовується з метою зменшення суми нарахованої амортизації шляхом за рахунок відсотків від вкладання вільних грошових потоків. При чому...

-

Основи фінансового менеджменту - Рясних Є. Г. - Оцінювання інвестицій

Складання інвестиційного плану і обчислення його окупності пов'язані з вкладенням коштів на значний проміжок часу у такий спосіб, щоб допомогти...

-

Фінансовий ринок - Шелудько В. М. - 2.3. Оцінювання фінансових активів

Під комплексним оцінюванням фінансового активу розуміють визначення його основних характеристик - ліквідності, ризиковості, дохідності тощо. При цьому...

-

МСБО 16 визначає амортизацію (Depreciation) як систематичний розподіл вартості об'єкта основних засобів, яка підлягає амортизації, протягом терміну його...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Дисконтна облігація

Для розрахунку доходу на момент погашення для купонної облігації дотримуємося цієї ж стратегії, яка використовувалася для позички з незмінним платежем,...

Фінансовий облік - Сук Л. К. - 3.3. Облік фінансових інвестицій за амортизованою собівартістю та за методом участі в капіталі