Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Яка різниця між об'єктом оподаткування ПДВ та базою оподаткування?

Яка історія виникнення податку на додану вартість?

Система ПДВ вперше була запропонована в Німеччині у 1919 р. Вільгельмом фон Сименсом. Тоді цей податок мав назву "облагороджений податок з обігу" або "облагороджений обіговий податок". Теоретичне обгрунтування ПДВ було висунуте також деякими французькими професорами. Сучасна схема цього податку була розроблена і описана в 1954 р, французьким економістом М. Лоре.

Слід зазначити, що процес поширення цього податку був досить тривалим. Піонером у зміні структури податків на споживання стала 1954 р. Франція, яка замінила податок з обороту на ПДВ. Але на початку 1967 р, 15 країн ОЕСР ще стягували різні види податку з продажу, а 8 - багатофазний податок з обороту.

В Україні ПДВ був запроваджений Декретом Кабінету Міністрів України "Про податок на добавлену вартість" від 26 грудня 1992 р. № 14-92. До Декрету вносилися численні зміни та доповнення і на сьогодні ПДВ регламентується Законом України "Про податок на додану вартість від 03.04.97 р. № 168/97-ВР".

Що входить у зміст показника "додана вартість"?

Для кращого розуміння сутності цього податку слід визначити зміст показника додана вартість. Вартість продукції складається з вартості проміжної продукції та доданої вартості. Перша частина являє собою вартість, створену на попередньому етапі. Вона не є результатом діяльності підприємства і включає вартість товарів і послуг, які спожиті в певному періоді з метою виробництва іншої продукції і послуг. Відповідно до методології, яка діє в Україні, показник доданої вартості включає валовий прибуток, заробітну плату з нарахуваннями та інші витрати на виробництво, не пов'язані з розрахунками за матеріальні та енергетичні ресурси, послуги. При обчисленні доданої вартості можна від повної вартості (виручки від реалізації) віднімати вартість сировини, матеріалів та послуг виробничого характеру (цей метод застосовується в Україні) або складати елементи доданої вартості.

Які основні переваги та недоліки ПДВ?

Основними перевагами ПДВ є:

Висока фіскальна ефективність;

Широка база оподаткування;

Забезпечує надійність та стабільність бюджету від цього податку; універсальні ставки полегшують обчислення податку для його платників та здійснення контролю ДПА;

Стягнення ПДВ на всіх етапах руху товару, робіт і послуг дає рівномірний розподіл податкового тягаря між усіма суб'єктами підприємницької діяльності.

Недоліком ПДВ є значний його вплив на загальний рівень цін.

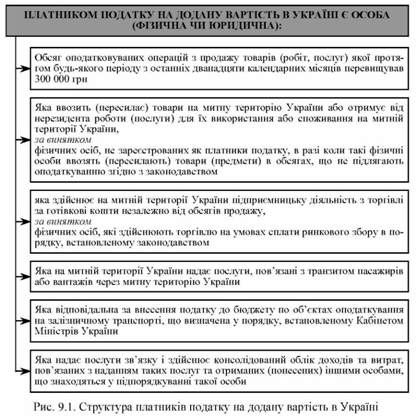

Хто виступає платниками ПДВ в Україні?

Платниками податку на додану вартість в Україні являються фізичні та юридичні особи - суб'єкти підприємницької діяльності та інші особи, котрі не являються суб'єктами підприємницької діяльності, але здійснюють господарську і комерційну діяльність незалежно від форми власності та господарювання (рис. 9.1).

Головним обмеженням, котре дозволяє виключати суб'єктів підприємницької діяльності із числа платників податку на додану вартість, є обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) яких протягом будь-якого періоду з останніх дванадцяти календарних місяців перевищував 300 000 грн.

Зазначимо, що не всі юридичні особи є платниками податку. Так, для прикладу, різноманітні бюджетні установи, благодійні фонди тощо не є платниками ПДВ до тих пір доки не розпочнуть займатися комерційною діяльністю, або в їх структурі не виникнуть відповідні виробничі підрозділи.

Яка різниця між об'єктом оподаткування ПДВ та базою оподаткування?

Об'єктом оподаткування є операції платників податку з продажу товарів, робіт, послуг на території України, ввезення товарів, робіт, послуг на митну територію України та вивезення їх з митної території. Не є об'єктом оподаткування операції з випуску, розміщення та продажу цінних паперів, емітовані НБУ, Мінфіном, Державним казначейством України, органами місцевого самоврядування та суб'єктами підприємницької діяльності, передача майна орендодавцям, що є резидентами, орендарю за договором оренди, передача майна у заставу кредитору, надання послуг із страхування і перестрахування, соціального і пенсійного страхування, обігу валютних цінностей, виплат заробітної плати, пенсій, стипендій, субсидій, дотацій, інших грошових або майнових виплат фізичним особам за рахунок бюджетів або соціальних чи страхових фондів і т. д. (рис. 9.2).

Базою оподаткування виступає договірна (контрактна) вартість продукції, робіт послуг, визначеної за вільними або регульованими цінами з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов'язкових) платежів, за винятком податку на додану вартість, що включаються в ціну товарів (робіт, послуг) згідно із законами України з питань оподаткування.

База оподаткування це конкретна величина, виражена як правило в грошовому еквіваленті до якої застосовується ставка податку (20 % або 0 %), а об'єкт оподаткування це тільки визначена законом дія по закінченню якої вона буде оподаткована.

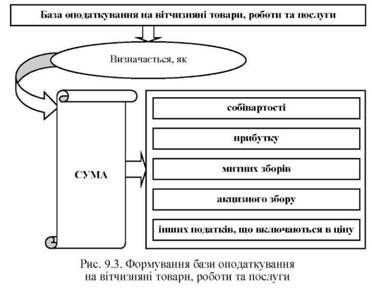

Залежно від того, які операції здійснюють господарські суб'єкти, розглянемо особливості обчислення бази оподаткування. Для визначення бази оподаткування на вітчизняні товари, роботи та послуги застосовується так званий прямий метод, згідно якого підприємство, що здійснює продаж товарів (робіт, послуг), визначає вільну (регульовану) ціну без ПДВ, виходячи з її собівартості, прибутку, мита та акцизу, інших податків, які включаються в ціну, тобто база оподаткування визначається за схемою (рис. 9.3).

Схожі статті

-

Яка історія виникнення податку на додану вартість? Система ПДВ вперше була запропонована в Німеччині у 1919 р. Вільгельмом фон Сименсом. Тоді цей податок...

-

Яка історія виникнення податку на додану вартість? Система ПДВ вперше була запропонована в Німеччині у 1919 р. Вільгельмом фон Сименсом. Тоді цей податок...

-

Яка історія виникнення податку на додану вартість? Система ПДВ вперше була запропонована в Німеччині у 1919 р. Вільгельмом фон Сименсом. Тоді цей податок...

-

Яка історія виникнення податку на додану вартість? Система ПДВ вперше була запропонована в Німеччині у 1919 р. Вільгельмом фон Сименсом. Тоді цей податок...

-

Яка історія виникнення податку на додану вартість? Система ПДВ вперше була запропонована в Німеччині у 1919 р. Вільгельмом фон Сименсом. Тоді цей податок...

-

Валовий прибуток (збиток) Розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Які існують елементи податку?

Для розуміння суті кожного окремого податку необхідно виділити його елементи. До найважливіших елементів податку відносяться: суб'єкт податку, об'єкт...

-

Валовий прибуток (збиток) Розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої...

-

Для розуміння суті кожного окремого податку необхідно виділити його елементи. До найважливіших елементів податку відносяться: суб'єкт податку, об'єкт...

-

Для розуміння суті кожного окремого податку необхідно виділити його елементи. До найважливіших елементів податку відносяться: суб'єкт податку, об'єкт...

-

Валовий прибуток (збиток) Розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Податковий потенціал (англ. tax potential) - це умовна можливість держави зібрати до бюджету податки і збори за певний час. Податковий потенціал...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Згідно пункту 1.2 ст. 1 Закону України "Про оподаткування прибутку підприємств" нематеріальні активи - об'єкти інтелектуальної, в тому числі промислової...

-

Згідно пункту 1.2 ст. 1 Закону України "Про оподаткування прибутку підприємств" нематеріальні активи - об'єкти інтелектуальної, в тому числі промислової...

-

Згідно пункту 1.2 ст. 1 Закону України "Про оподаткування прибутку підприємств" нематеріальні активи - об'єкти інтелектуальної, в тому числі промислової...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Згідно пункту 1.2 ст. 1 Закону України "Про оподаткування прибутку підприємств" нематеріальні активи - об'єкти інтелектуальної, в тому числі промислової...

-

Податковий потенціал (англ. tax potential) - це умовна можливість держави зібрати до бюджету податки і збори за певний час. Податковий потенціал...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Як класифікуються непрямі податки?

Податковий потенціал (англ. tax potential) - це умовна можливість держави зібрати до бюджету податки і збори за певний час. Податковий потенціал...

-

Податковий потенціал (англ. tax potential) - це умовна можливість держави зібрати до бюджету податки і збори за певний час. Податковий потенціал...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби...

-

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке знос основних фондів?

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби...

-

Тема 8 . БАЗОВІ ЗАСАДИ ОПОДАТКУВАННЯ Які основні історичні аспекти розвитку категорії "податок"? Проблеми оподаткування почали хвилювати людство з часів...

-

Тема 8 . БАЗОВІ ЗАСАДИ ОПОДАТКУВАННЯ Які основні історичні аспекти розвитку категорії "податок"? Проблеми оподаткування почали хвилювати людство з часів...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Тема 8 . БАЗОВІ ЗАСАДИ ОПОДАТКУВАННЯ

Тема 8 . БАЗОВІ ЗАСАДИ ОПОДАТКУВАННЯ Які основні історичні аспекти розвитку категорії "податок"? Проблеми оподаткування почали хвилювати людство з часів...

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Яка різниця між об'єктом оподаткування ПДВ та базою оподаткування?