Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке знос основних фондів?

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби праці, які, як очікують, використовуватимуть менше одного операційного циклу, якщо він перевищує один рік. Операційний цикл - проміжок часу між придбанням запасів для здійснення діяльності та отримання коштів від реалізації виробленої з них продукції або товарів і послуг.

Назва МШП перейшла до нового бухгалтерського обліку із старого, однак у старому бухгалтерському обліку існував ще один критерій МШП - критерій вартості. Нині, незважаючи на назву, класифікація засобів праці (тобто розмежування основних засобів і МШП) не залежить від їх вартості.

Малоцінні необоротні активи(МНМА) - одна з груп основних засобів, тобто матеріальних активів, очікуваний строк корисного використання (експлуатації) яких більше одного року. Вартість МНМА не підлягає спеціальному обліку приросту (убутку) балансової вартості запасів. Йому підлягають лише ті засоби праці, які не відповідають податковому поняттю "основні фонди", тобто призначені для використання протягом періоду, що не перевищує 365 днів з моменту введення в експлуатацію.

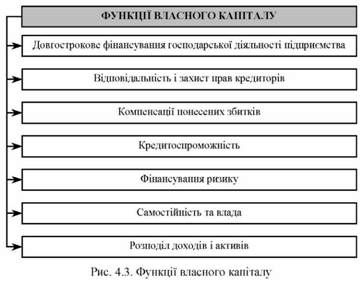

Які функції виконує власний капітал підприємства?

Власний капітал є основою для початку і продовження господарської діяльності, він є одним з найважливіших показників ефективності господарської діяльності підприємства і виконує ряд функцій (рис. 4.3).

Що собою являють основні фонди і як їх класифікують?

Основні фонди - це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживчій формі, а їх вартість переноситься конкретною працею на вартість продукції, що виробляється частинами в міру спрацювання.

Згідно Закону України "Про оподаткування прибутку підприємств" під терміном "основні фонди" Слід розуміти матеріальні цінності, що призначаються для використання у господарській діяльності підприємства протягом періоду, який перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей, та вартість яких поступово зменшується у зв'язку із фізичним або моральним зносом.

Згідно П(С)БО 7 Основні засоби - це матеріальні активи, які підприємство утримує з метою використання у процесі виробництва та постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший зарік).

Основні фонди поділяються на основні виробничі і основні невиробничі фонди. Основні виробничі фонди - це засоби праці, які беруть участь у процесі виробництва протягом тривалого періоду, при цьому не змінюють своєї натурально-речової форми і поступово частинами переносять свою вартість на вартість виготовленої продукції. Основні невиробничі фонди не беруть безпосередньої участі у процесі виробництва (житлово-комунальне господарство, інші об'єкти соціальної інфраструктури).

Відповідно до вимог податкового обліку з метою нарахування амортизації основні фонди поділяють на чотири групи (табл. 4.2). Для цілей бухгалтерського обліку використовується інша класифікація (рис. 4.4).

Що таке знос основних фондів?

Знос - поступова втрата основними фондами своїх первісних якостей. Фізичний знос основних фондів виникає внаслідок втрачання ними своїх первісних техніко-експлуатаційних характеристик, що призводить до економічного спрацювання, тобто поступового зменшення їхньої реальної вартості, що зумовлено не тільки функціонуванням основних фондів, але і їх бездіяльністю.

Розрізняють фізичний частковий та фізичний повний знос основних фондів. Частковий знос можна усунути. Це означає, що споживчі властивості основних фондів відновлюються за рахунок ремонту. Повний знос усунути не можна, він зумовлює необхідність ліквідації зношених основних фондів та заміни їх новими.

Моральний знос (техніко-економічне старіння) - це процес їхнього знецінення до настання повного фізичного спрацювання під впливом науково-технічного прогресу. Воно характеризується поступовою втратою засобами праці своєї вартості внаслідок удосконалення наявних та створення нових засобів виробництва, запровадження нової прогресивної технології. Таким чином, моральний знос виявляється у двох формах:

1. Знецінення старих засобів у результаті зниження вартості їх відновлення, зростання продуктивності праці у галузях, які виготовляють ці засоби.

Схожі статті

-

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби...

-

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби...

-

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке платіжне доручення?

Для відкриття поточного рахунку у національній валюті у банк подаються такі документи: 1. Заява. 2. Копія статуту підприємства, засвідчена в...

-

Для відкриття поточного рахунку у національній валюті у банк подаються такі документи: 1. Заява. 2. Копія статуту підприємства, засвідчена в...

-

Для відкриття поточного рахунку у національній валюті у банк подаються такі документи: 1. Заява. 2. Копія статуту підприємства, засвідчена в...

-

Для відкриття поточного рахунку у національній валюті у банк подаються такі документи: 1. Заява. 2. Копія статуту підприємства, засвідчена в...

-

Для відкриття поточного рахунку у національній валюті у банк подаються такі документи: 1. Заява. 2. Копія статуту підприємства, засвідчена в...

-

Для відкриття поточного рахунку у національній валюті у банк подаються такі документи: 1. Заява. 2. Копія статуту підприємства, засвідчена в...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке фінансування підприємства?

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке грошовий оборот?

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що собою являє капітал підприємства?

Тема 4. НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА Що таке активи підприємства? Активи - це ресурси, контрольовані підприємством у результаті минулих подій,...

-

Тема 4. НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА Що таке активи підприємства? Активи - це ресурси, контрольовані підприємством у результаті минулих подій,...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке активи підприємства?

Тема 4. НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА Що таке активи підприємства? Активи - це ресурси, контрольовані підприємством у результаті минулих подій,...

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке знос основних фондів?