Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Впогпл - витрати, які будуть погашені за рахунок собівартості у плановому періоді, грн

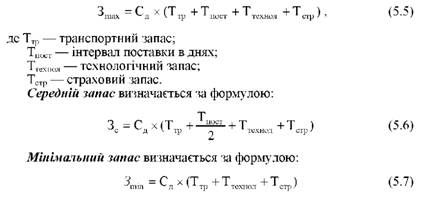

Максимальний виробничий запас Розраховується за формулою:

Як визначається норматив на запасні частини та інструмент?

Норматив на запасні частини та інструмент для ремонту визначається множенням фактичних витрат певного виду запасних частин або інструменту у базовому періоді на індекс виробничої програми та індекс зниження частки витрат ресурсів у розрахунковому періоді:

Івп - індекс виробничої програми у розрахунковому (плановому) періоді;

ІВр - індекс зниження частки витрат певного ресурсу у розрахунковому (плановому) періоді.

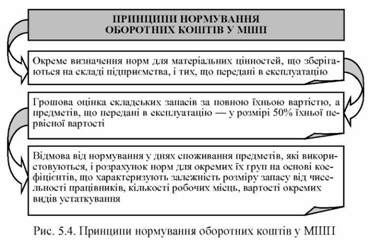

У чому полягає суть загальних принципів нормування оборотних коштів у МШП?

Загальні принципи нормування оборотних коштів у МШП зображені нарис. 5.4.

Як визначається норматив оборотних коштів у незавершеному виробництві?

Норматив оборотних коштів у незавершеному виробництві визначається за формулою:

Де ВС - виробнича собівартість продукції, випущеної за певний період, грн;

ТЦ - тривалість виробничого циклу, днів; Дп - кількість днів у відповідному періоді; - коефіцієнт наростання витрат;

Або

Де ТПСД - середньодобовий випуск товарної продукції за її виробничою собівартістю.

Коефіцієнт наростання витрат визначається за формулою:

Де ВП - первісні витрати (одноразово зроблені на початку виробничого циклу);

ВР - решта витрат, що були здійснені до закінчення виробництва продукції.

Первісні витрати та решта витрат, що були здійснені при виготовлені продукції, становлять виробничу собівартість.

Як визначається норматив оборотних коштів у витратах майбутніх періодів?

Норматив оборотних коштів у витратах майбутніх періодів розраховується виходячи із залишків коштів на початок періоду і суми витрат, які будуть здійснені в плановому періоді за вирахуванням суми майбутнього погашення витрат за рахунок собівартості продукції. Норматив оборотних коштів у витратах майбутніх періодів розраховуються за формулою:

Де ВПоч - залишок витрат на початок планового періоду, грн;

Вдл - витрати, які будуть здійснені у плановому періоді, грн;

Впогпл - витрати, які будуть погашені за рахунок собівартості у плановому періоді, грн.

Як розраховується норматив оборотних коштів у залишках готової продукції?

Норматив оборотних коштів у залишках готової продукції визначається як добуток середньоденного випуску продукції (за виробничою собівартістю) на норму запасу готової продукції на складі в днях:

НГп = ПСд х НЗ, (5.14)

Де ПСд - середньоденний випуск продукції, грн.;

НЗ - норма запасу готової продукції на складі, днів.

Що таке оборотність оборотних коштів?

Оборотність характеризує швидкість обороту оборотних коштів і показує ефективність їх використання. Прискорення оборотності оборотних коштів зумовлює збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства та вивільнення частини коштів, а значить створенню додаткових резервів для розширення виробництва.

Які показники характеризують ефективність використання оборотних коштів?

Коефіцієнт оборотності (кількість оборотів) - розраховується шляхом ділення вартості реалізованої продукції за діючими цінами за певний період на середній залишок оборотних коштів за той самий період. Коефіцієнт оборотності показує, скільки оборотів здійснили оборотні кошти за певний період, і розраховується за формулою:

Де РП - вартість реалізованої продукції;

ОК - середній залишок оборотних коштів.

Середній залишок оборотних коштів розраховується за формулою середньої хронологічної:

Тривалість одного обороту (швидкість обороту) Оборотних коштів визначається як співвідношення кількості днів у розрахунковому періоді і коефіцієнта оборотності за той же період:

Де Д - кількість днів у періоді.

Рентабельність оборотних активів Характеризує економічну ефективність використання оборотних коштів:

Де ПРп - прибуток від реалізації продукції.

Абсолютне вивільнення оборотних коштів Відображає пряме зменшення залишків оборотних коштів порівняно з їхнім нормативом або із залишками попереднього періоду.

Відносне вивільнення оборотних коштів Відображає стабільність оборотних коштів при зростанні обсягів реалізації продукції або зростання залишків оборотних коштів при випереджаючих темпах зростання обсягів реалізованої продукції.

Схожі статті

-

Максимальний виробничий запас Розраховується за формулою: Як визначається норматив на запасні частини та інструмент? Норматив на запасні частини та...

-

Максимальний виробничий запас Розраховується за формулою: Як визначається норматив на запасні частини та інструмент? Норматив на запасні частини та...

-

Максимальний виробничий запас Розраховується за формулою: Як визначається норматив на запасні частини та інструмент? Норматив на запасні частини та...

-

Максимальний виробничий запас Розраховується за формулою: Як визначається норматив на запасні частини та інструмент? Норматив на запасні частини та...

-

Максимальний виробничий запас Розраховується за формулою: Як визначається норматив на запасні частини та інструмент? Норматив на запасні частини та...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке оборотні кошти?

Напрями поліпшення використання оборотних фондів зображені нарис. 5.2. Що таке оборотні кошти? Оборотні кошти - кошти, авансовані в оборотні виробничі...

-

Напрями поліпшення використання оборотних фондів зображені нарис. 5.2. Що таке оборотні кошти? Оборотні кошти - кошти, авансовані в оборотні виробничі...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Як класифікують оборотні кошти?

Напрями поліпшення використання оборотних фондів зображені нарис. 5.2. Що таке оборотні кошти? Оборотні кошти - кошти, авансовані в оборотні виробничі...

-

Напрями поліпшення використання оборотних фондів зображені нарис. 5.2. Що таке оборотні кошти? Оборотні кошти - кошти, авансовані в оборотні виробничі...

-

Напрями поліпшення використання оборотних фондів зображені нарис. 5.2. Що таке оборотні кошти? Оборотні кошти - кошти, авансовані в оборотні виробничі...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке грошовий оборот?

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Що таке оборотні фонди підприємства і як їх класифікують? Оборотні фонди - це частина виробничих фондів у вигляді певної сукупності предметів праці,...

-

Що таке оборотні фонди підприємства і як їх класифікують? Оборотні фонди - це частина виробничих фондів у вигляді певної сукупності предметів праці,...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Тема 5. ОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА

Що таке оборотні фонди підприємства і як їх класифікують? Оборотні фонди - це частина виробничих фондів у вигляді певної сукупності предметів праці,...

-

Порядок розрахунку суми мінімальних орендних платежів регламентується П(С)БО 14 (3.8). Якими показниками характеризується ефективність використання...

-

Порядок розрахунку суми мінімальних орендних платежів регламентується П(С)БО 14 (3.8). Якими показниками характеризується ефективність використання...

-

Оцінка основних фондів - грошове вираження їхньої вартості. Вона необхідна для правильного визначення загального обсягу основних фондів, їх динаміки,...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Що таке оборотні фонди підприємства і як їх класифікують? Оборотні фонди - це частина виробничих фондів у вигляді певної сукупності предметів праці,...

-

Що таке грошові розрахунки та які принципи їх організації? Грошові розрахунки - платежі підприємств, підприємців і фізичних осіб за реалізовану продукцію...

-

Якщо вказано неможливі реквізити (МФО, рахунок), то платіж буде відбраковано на рівні банку підприємства-платника. При підключенні до системи Клієнт-банк...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Впогпл - витрати, які будуть погашені за рахунок собівартості у плановому періоді, грн