Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Тема 7. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

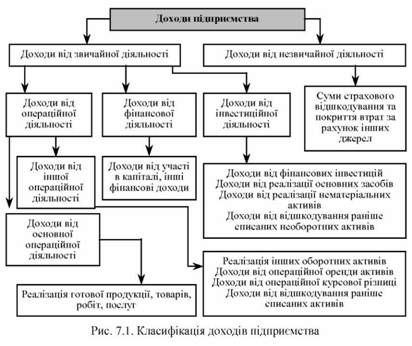

Що таке доходи і як їх класифікують?

Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків засновників).

Класифікація доходів зображена на рис. 7.1

Що таке прибуток і які його види?

Прибуток - складна економічна категорія, тому існують різні підходи щодо визначення сутності даного поняття.

З економічної точки зору, прибуток (збиток) - приріст (зменшення) капіталу власників, що мав місце у звітному періоді. Економічний прибуток можна обчислити як на основі динаміки ринкових оцінок капіталу, або за даними балансів на початок і кінець звітного періоду.

Прибуток - це та частина виручки, яка залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства.

Згідно з П(С)БО 3 "Звіт про фінансові результати" прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати, а збиток - це перевищення суми витрат над сумою доходу, для отримання кого були здійснені ці витрати.

Залежно від формування і розподілу розрізняють наступні види прибутку:

^валовий;

^ від операційної діяльності;

^ від звичайної діяльності до оподаткування;

^ від звичайної діяльності; чистий.

Які функції виконує прибуток?

Прибуток, будучи метою фінансового-господарської діяльності будь-якого підприємства, виконує низку функцій (рис. 7.2).

Які фактори впливають на формування прибутку?

Всі фактори, які впливають на формування прибутку, можна поділити на дві групи: внутрішні і зовнішні (рис. 7.3.)

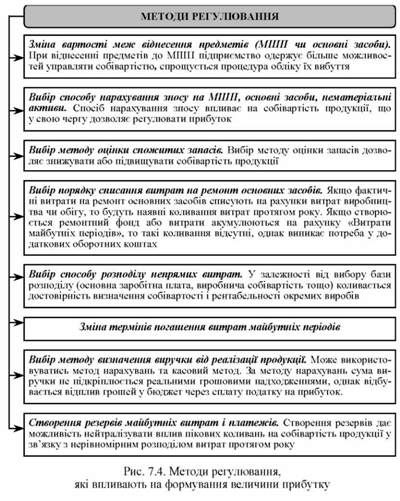

Які методи регулювання справляють істотний вплив на розмір прибутку?

На розмір прибутку значний вплив справляють методи регулювання, які самостійно обираються підприємством і фіксуються у наказі про облікову політику на підставі чинних загальних правил організації бухгалтерського обліку. Головними серед них є зміна вартості меж віднесення предметів, вибір способу нарахування зносу МШП, основних засобів, нематеріальних активів, вибір методу оцінки спожитих виробничих запасів, вибір порядку списання витрат на ремонт основних засобів, вибір способу розподілу непрямих витрат та ін. [20,с. 143-145] (рис. 7.4).

Які існують сучасні теорії прибутку як складової власного капіталу?

Протягом всієї історії розвитку фінансової думки вченими було вироблено багато концепцій прибутку. Переважна більшість учених трактує прибуток як частину власного капіталу (табл. 7.1).

Таблиця 7.1

СУЧАСНІ ТЕОРІЇ ПРИБУТКУ, ЯКІ РОЗГЛЯДАЮТЬ ЙОГО ЯК СКЛАДОВУ ВЛАСНОГО КАПІТАЛУ

|

Теорія |

Трактування прибутку |

|

Теорія Власності |

Прибуток розглядається як різниця між доходами і витратами, нараховується безпосередньо власнику, відображає зростання його добробуту та збільшує капітал |

|

Підприємства |

Прибуток трактується з позицій доданої вартості. Прибуток як додана вартість включає всі платежі акціонерам у вигляді дивідендів, відсотки кредиторам, заробітну плату робітникам, податки державі та нерозподілений прибуток |

|

Теорія залишкового капіталу |

Прибуток залежить від зміни майбутньої оцінки активів і зобов'язань підприємства |

|

Теорія фонду |

Прибуток трактується як обмеження на використання активів тільки у визначених цілях (спеціальний фонд, фонд допомоги тощо) |

|

Теорія Глобального прибутку |

Ця концепція заснована на твердженні, що традиційні показники валового прибутку, рентабельності, чистого прибутку не охоплюють всієї діяльності підприємства, а характеризують лише окремі сторони або стадію нарахування. Глобальний прибуток (збиток) визначається як приріст (зменшення) вартості майна при постійному капіталі на початок і на кінець періоду, передбачаючи, що кредиторська заборгованість буде погашена на початок і кінець періоду |

Схожі статті

-

Тема 4. НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА Що таке активи підприємства? Активи - це ресурси, контрольовані підприємством у результаті минулих подій,...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що собою являє капітал підприємства?

Тема 4. НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА Що таке активи підприємства? Активи - це ресурси, контрольовані підприємством у результаті минулих подій,...

-

Тема 4. НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА Що таке активи підприємства? Активи - це ресурси, контрольовані підприємством у результаті минулих подій,...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке активи підприємства?

Тема 4. НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА Що таке активи підприємства? Активи - це ресурси, контрольовані підприємством у результаті минулих подій,...

-

Тема 4. НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА Що таке активи підприємства? Активи - це ресурси, контрольовані підприємством у результаті минулих подій,...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - РОЗДІЛ 2. КАПІТАЛ ПІДПРИЄМСТВА

Тема 4. НЕОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА Що таке активи підприємства? Активи - це ресурси, контрольовані підприємством у результаті минулих подій,...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби...

-

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби...

-

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке інвестиції?

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що являє собою ставка дисконту?

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке функції складного процента?

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Що таке знос основних фондів?

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби...

-

Малоцінні та швидкозношувані предмети (МШП) - засоби праці, які підприємство очікує використовувати менше одного року. До МШП також належать ті засоби...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Для відкриття поточного рахунку у національній валюті у банк подаються такі документи: 1. Заява. 2. Копія статуту підприємства, засвідчена в...

-

Штрафні санкції - господарські санкції у вигляді грошової суми (неустойка, штраф, пеня), яку учасник господарських правовідносин зобов'язаний заплатити у...

Фінанси підприємств у запитаннях і відповідях - Данілов О. Д. - Тема 7. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ