Фінанси підприємств - Непочатенко О. О. - 11.6. Класична модель санації

Дослідження фінансового становища підприємства і його оздоровлення варто вести поетапно. Цілісний погляд на етапи проведення фінансового оздоровлення окремого підприємства являє собою "класичну модель санації", що є основою розробки механізму фінансової санації окремих підприємств.

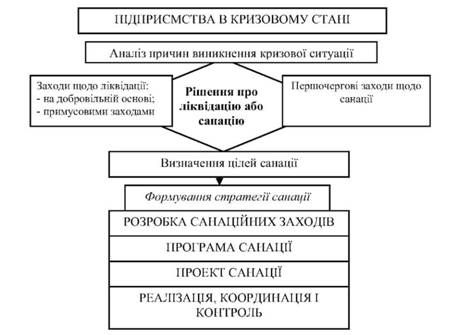

Відповідно до класичної моделі санації (рис. 11.1) процес фінансового оздоровлення підприємства починається з визначення фінансової кризи.

Рис. 11.1. Класична модель санації

У рамках аналізу здійснюється діагностика фінансово-господарського стану підприємства, аналізуються його сильні й слабкі сторони. Насамперед, повинні бути проаналізовані кошти підприємства на всіх рахунках, кошти в розрахунках, довгострокові й короткострокові вкладення, матеріальні запаси й запаси готової продукції, невстановлене устаткування й незавершені капітальні вкладення, вільні виробничі й складські площі.

Попередній експрес-аналіз цих елементів підприємства дозволить виявити очевидні ліквідні ресурси, які можуть вирішити найбільш гострі проблеми підприємства. На цьому попередньому етапі треба бути обережним із продажем активів або здачею їх в оренду, тому що ще не з'ясовані потреби самого підприємства. Однак деякі очевидні можливості повинні бути використані. Це дасть додаткові кошти й час для розробки стратегії довгострокового фінансового оздоровлення.

Прогноз на основі сформованих тенденцій може бути короткостроковим й середньостроковим, методи такого аналізу вимагають окремого розгляду. Такий прогноз повинен показати ступінь небезпеки сформованих негативних і ще, може бути, не занадто помітних тенденцій, імовірне посилення ще малопомітних позитивних тенденцій.

Наступні дії з прогнозування повинні показати можливість і, навпаки, неможливість при складних зовнішніх тенденціях і потенціалі підприємства розраховувати на оздоровлення підприємства шляхом використання лише внутрішніх ресурсів і без значної перебудови роботи підприємства. Далі в класичній моделі постає вибір між ліквідацією підприємства і його санацією. Ліквідація може здійснюватися на добровільній основі й у примусовому порядку.

Добровільна ліквідація підприємства-боржника - це процедура ліквідації неплатоспроможного підприємства., що здійснюється позасудовими органами на основі рішення власників або договору, складеного між власниками даного підприємства й кредиторами під контролем останніх.

Примусова ліквідація підприємства - процедура ліквідації неплатоспроможного підприємства, що здійснюється за рішенням господарчого суду (як правило, у процесі порушення справи про банкрутство).

Окремим аналітичним блоком у класичній моделі є формування стратегічних цілей і тактики проведення санації. При визначенні цілей варто враховувати, що кожне підприємство має обмежені ресурси, обмежені можливості збуту продукції й повинне здійснювати свою діяльність у межах правового поля держави. Головною стратегічною метою санації підприємств є поновлення ефективної діяльності в довгостроковому періоді.

Розробка стратегії починається з найбільш повного опису підприємства-банкрута як підприємницької системи, що потерпіла банкрутство. Цей опис є попереднім і уточнюється в міру вирішення поставленого завдання. Широке визначення підприємства дозволяє об'єднати всі елементи, що впливають на його стан і подальший розвиток.

Відповідно до обраної стратегії санації розробляється Програма санації, Що є послідовним переліком основних етапів і заходів, які передбачається здійснювати в ході фінансового оздоровлення підприємства. Конкретизація програмних заходів здійснюється в плані санації. Основним документом фінансового оздоровлення підприємства є Бізнес-план, У якому аналізуються процеси зміни підприємства, показується, яким чином керівництво підприємства має намір перебороти кризову ситуацію, що виникла на підприємстві, намітити конкретні шляхи попередження банкрутства. Бізнес-плани фінансового оздоровлення підприємств являють собою описи стратегії фінансового оздоровлення, їхнє завдання - визначити основні напрямки робіт і очікувану загальну ефективність.

Розробка бізнес-планів фінансового оздоровлення аналогічна відомому завданню визначення стратегії підприємства, але в специфічних умовах, коли негативні тенденції не були вчасно розкриті і яким-небудь чином нейтралізовані, у результаті чого підприємство потрапило в боргову яму, а негативні моменти різних сторін діяльності підприємства виявилися запущеними.

Схожі статті

-

Фінанси підприємств - Непочатенко О. О. - Перспективне фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінанси підприємств - Непочатенко О. О. - 11.5. Економічна сутність санації

Існує ряд проблем в діяльності підприємств, які є основним об'єктом мікроекономічної політики держави, що впливають на глибину промислової кризи. Основні...

-

Існує ряд проблем в діяльності підприємств, які є основним об'єктом мікроекономічної політики держави, що впливають на глибину промислової кризи. Основні...

-

Фінанси підприємств - Непочатенко О. О. - 9.2. Показники фінансового стану підприємства

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати...

-

Фінанси підприємств - Непочатенко О. О. - Фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Дефініцію "фінансове управління" трактують як [1, с. 28]: - інструмент реалізації фінансів та фінансової політики; - сукупність методів впливу на...

-

Фінанси підприємств - Непочатенко О. О. - 1.4. Суть, склад та джерела формування фінансових ресурсів

Сутність фінансів підприємств у процесі відтворення проявляється через їх функції. Функція (лат. function - виконання, здійснення) - зовнішній прояв...

-

Фінанси підприємств - Непочатенко О. О. - 7.1. Економічна сутність кредиту, його функції та принципи

7.1. Економічна сутність кредиту, його функції та принципи Виділяють дві теорії походження кредиту - натуралістичну і капіталоутворюючу. Найважливіші...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 7. Кредитування підприємств

7.1. Економічна сутність кредиту, його функції та принципи Виділяють дві теорії походження кредиту - натуралістичну і капіталоутворюючу. Найважливіші...

-

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств У ринковій економіці постійний...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 2. Організація розрахунків підприємств

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств У ринковій економіці постійний...

-

Успіхи та невдачі діяльності підприємства слід розглядати як взаємодію низки факторів - зовнішніх (на які підприємство не може впливати) і Внутрішніх...

-

Фінанси підприємств - Непочатенко О. О. - 11.2. Фактори виникнення банкрутства підприємств

Успіхи та невдачі діяльності підприємства слід розглядати як взаємодію низки факторів - зовнішніх (на які підприємство не може впливати) і Внутрішніх...

-

Фінанси підприємств - Непочатенко О. О. - Приклад фіктивного банкрутства

11.1. Соціально-економічна сутність банкрутства, його роль у функціонування економіки. Стадії банкрутства Трансформування економіки та розвиток ринкових...

-

11.1. Соціально-економічна сутність банкрутства, його роль у функціонування економіки. Стадії банкрутства Трансформування економіки та розвиток ринкових...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 11. Фінансова санація та банкрутство підприємства

11.1. Соціально-економічна сутність банкрутства, його роль у функціонування економіки. Стадії банкрутства Трансформування економіки та розвиток ринкових...

-

Фінанси підприємств - Непочатенко О. О. - 1.3. Функції фінансів підприємств

Сутність фінансів підприємств у процесі відтворення проявляється через їх функції. Функція (лат. function - виконання, здійснення) - зовнішній прояв...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 1. Основи фінансів підприємств

1.1. Поняття та суть фінансів підприємств. Основи організації фінансів підприємств Перехід до ринкової економіки зумовлює посилення ролі фінансів...

-

Фінанси підприємств - Непочатенко О. О. - 1.2. Основи організації фінансів підприємств

Фінансово-господарська діяльність підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх організації. Організація фінансів підприємств...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 5. Формування і розподіл прибутку

5.1. Сутність та склад прибутку підприємства, функції та його види Прибуток суб'єкта господарювання відіграє провідну роль у фінансовій системі, а тому...

-

Фінанси підприємств - Непочатенко О. О. - 4.5. Функції управління витратами підприємства

Перехід до ринкових відносин в Україні вимагає нових, більш ефективних, підходів до управління суб'єктами підприємницької діяльності, що, у свою чергу,...

-

Фінанси підприємств - Непочатенко О. О. - Методи оптимізації грошових потоків підприємства

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 3. Грошові потоки підприємств

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

Фінанси підприємств - Непочатенко О. О. - Порядок здачі готівки до каси банку

Усім підприємствам, які мають рахунки в установах банків і здійснюють операції з готівкою, встановлюються ліміти залишку готівки в касі. Ліміт залишку...

-

Фінанси підприємств - Непочатенко О. О. - Ліміт готівки

Усім підприємствам, які мають рахунки в установах банків і здійснюють операції з готівкою, встановлюються ліміти залишку готівки в касі. Ліміт залишку...

-

Фінанси підприємств - Непочатенко О. О. - Організація роботи каси

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

Фінанси підприємств - Непочатенко О. О. - 10.5. Бюджетування на підприємствах

Поняття "бюджет" у нашій країні в основному асоціюється з управлінням фінансами на рівні держави, але і сучасні енциклопедичні видання і видання...

-

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

Фінанси підприємств - Непочатенко О. О. - 9.1. Сутність поняття фінансового стану підприємства

9.1. Сутність поняття фінансового стану підприємства Фінансовий стан - це один з найважливіших характеристик виробничо-фінансової діяльності підприємств....

Фінанси підприємств - Непочатенко О. О. - 11.6. Класична модель санації