Фінанси підприємств - Aзаренкова Г. М. - 11.4. Розробка програми санації

Розробка програми санації здійснюється, як правило, фінансовими службами підприємства, яке перебуває у фінансовій кризі, представниками потенційного санатора, аудиторськими фірмами.

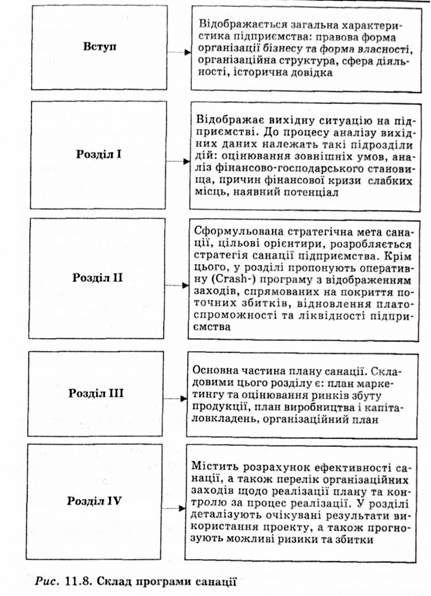

Програма санації складається зі вступу та 4 розділів (рис. 11.8).

У вступі відображається загальна характеристика підприємства, а саме:

- правова форма організації бізнесу та форма власності;

- організаційна структура;

- сфера діяльності;

- історична довідка.

І розділ відображає вихідну ситуацію на підприємстві. Аналіз вихідних даних включає такі підрозділи:

- Оцінювання зовнішніх умов - оцінювання зовнішніх умов, у яких функціонує підприємство, є основою стратегічного планування і включає вивчення загальних політико-економічних тенденцій, що впливають на діяльність підприємства, аналіз галузі та ринкового сегмента. Під час вивчення загальної політико-еко-

Номічної ситуації розглядаються розвиток економіки в цілому, демографічна ситуація, технологічні новації, зміна політичного середовища. Головною метою оцінювання навколишнього середовища є оцінювання можливості адаптації стратегії розвитку підприємства до змін у суспільно-політичному житті країни.

- Аналіз фінансово-господарського стану - проводиться за двома напрямками:

- аналіз виробничо-господарської діяльності;

- аналіз фінансового стану.

У ході аналізу з'ясовується фактичний фінансовий та майновий стан підприємства (фактичний обсяг реалізації, величина прибутків (збитків), рівень заборгованості, коефіцієнти платоспроможності, ліквідності, фінансового лівериджу тощо).

- Аналіз причин фінансової кризи та слабких місць - полягає в систематизації та оцінюванні причин фінансової кризи та наслідків їхнього впливу на фінансово-господарську діяльність підприємства. Аналіз причин фінансової кризи проводиться з метою їхньої локалізації та усунення. Виявлення симптомів кризи робиться на підставі аналізу слабких місць на підприємстві. Обмежувальні чинники (слабкі місця) можуть виявлятися в таких сферах:

- залучення капіталу (наприклад, утрата довіри кредиторів);

- ринок (бар'єри на шляху входження чи виходу з ринку);

- персонал (позиція профспілок, висока мобільність, психологічні фактори);

- законодавство (податки, заборона звільнення працівників).

У разі тривалої фінансової кризи фактори, що забезпечують потенціал підприємства, поступово вичерпуються. Як наслідок, позиції підприємства слабшають.

- Наявний потенціал - тут вивчаються сильні сторони підприємства, можливі шанси та наявний потенціал у кадровій, виробничій, технологічній, маркетинговій та інших сферах. Наявний у підприємства потенціал розвитку визначається такими основними факторами:

- фінансове забезпечення та можливості залучення додаткового капіталу;

- наявність кваліфікованого персоналу;

- наявність надійних та дешевих джерел постачання сировини та матеріалів;

- наявність ринків збуту продукції;

- виробничий потенціал;

- ефективна організаційна структура;

- висока якість менеджменту.

На підставі аналізу вихідної ситуації робиться висновок про доцільність санації підприємства чи про необхідність його ліквідації

У ІІ розділі програми санації сформульовано стратегічні ціл санації, цільові орієнтири, а також розробляється стратегія санації підприємства.

Крім цього розділ має запропонувати оперативну (Crash-) про граму з відображенням заходів, спрямованих на покриття поточних збитків, відновлення платоспроможності та ліквідності підприємства. Лише за умови успішного виконання цієї програми підприємство може отримати можливість реалізувати план санації, тобто здійснити заходи для відновлення прибутковості ті досягнення стратегічних конкурентних переваг. У каталозі санаційних заходів у рамках Crash-програми можуть бути запропоновані такі, наприклад, заходи:

- рефінансування дебіторської заборгованості (форвейтинг факторинг, звернення до арбітражного суду);

- мобілізація прихованих резервів через продаж окремих позицій активів;

- зменшення та збільшення статутного капіталу;

- реструктуризація кредиторської заборгованості;

- заморожування інвестиційних вкладень;

- зворотний лізинг;

- розпродаж за зниженими цінами товарів, що користуються низьким попитом.

ІІІ розділ є основною частиною плану санації. Це контактний план заходів для відновлення прибутковості та конкурентоспроможності підприємства в довгостроковому періоді. Складовими цього розділу є:

- План маркетингу та оцінка ринків збуту продукції. У цьому підрозділі визначають ринкові фактори, які впливають на збут продукції та місткість ринку; мотивацію споживачів; умови збуту; галузеві ризики; ситуацію на суміжних товарних ринках. Кількісне оцінювання частини ринку, яка належить підприємству, проводиться за основними споживачами готової продукції з посиланням на поточні обсяги реалізації та на перспективи ЇЇ збільшення. Крім того, наводяться перелік можливих конкурентів, їхніх переваг та недоліків, а також схема реалізації продукції, методи стимулювання реалізації та пропозиції щодо оптимального співвідношення реалізованої ціни й собівартості. Визначаються можливості та способи розширення ринків збуту. Дається оцінка діяльності підприємства з погляду антимонопольного законодавства.

- План виробництва та капіталовкладень - містить дані про використання обладнання, його знос, витрати, пов'язані з відновленням (придбанням нового обладнання, ремонтом та реконструкцією), можливості оренди чи лізингу. Також характеризується виробничий процес, його "вузькі" місця, комерційні зв'язки з постачальниками факторів виробництва, зазначаються конкретні заходи щодо поліпшення асортименту продукції та підвищення її якості з тим, щоб досягти конкурентних переваг.

- Організаційний план - тут відображають організаційну структуру підприємства, можливості реструктуризації (реорганізації) та перепрофілювання, аналізують управлінський та кадровий склад, фактичну кількість працівників і пропозиції щодо її зменшення, пропонують заходи для посилення мотивації працівників та поліпшення організації менеджменту. У разі необхідності вивчаються можливості злиття, приєднання чи розукрупнення з урахуванням вимог антимонопольного законодавства.

IV розділ містить розрахунок ефективності санації, а також перелік організаційних заходів щодо реалізації плану та контролю за ходом реалізації. У цьому розділі деталізуються очікувані результати використання проекту, а також прогнозуються можливі ризики та збитки.

Основними критеріями оцінювання ефективності санації є:

- ліквідність та платоспроможність;

- прибутковість;

- додаткова вартість, створена в результаті санації;

- конкурентні переваги.

Якщо брати за основу критерій прибутковості, то ефективність санації (Е) можна визначити за такою формулою:

Результати санації можна оцінити через додатковий прибуток підприємства, тобто різницю між сумою прибутків після санації і розміром прибутків (чи збитків) до її проведення.

Мета санації вважається досягнутою, якщо за допомогою зовнішніх і внутрішніх фінансових джерел, проведення організаційних та виробничо-технічних удосконалень підприємство виходить з кризи і забезпечує свою прибутковість та конкурентоспроможність на довгостроковий період.

Схожі статті

-

Фінанси підприємств - Aзаренкова Г. М. - 11.3. Санаційний аудит

Лід фінансовою кризою розуміють період розбалансованої діяльності підприємства та обмежених можливостей його впливу на фінансові відносини. Фактори, які...

-

Фінанси підприємств - Aзаренкова Г. М. - 11.2. Фінансова криза на підприємстві

Лід фінансовою кризою розуміють період розбалансованої діяльності підприємства та обмежених можливостей його впливу на фінансові відносини. Фактори, які...

-

Фінанси підприємств - Aзаренкова Г. М. - 11.1. Фінансова санація підприємств

11.1. Фінансова санація підприємств Заходи щодо оздоровлення фінансової системи України можуть дати позитивні результати тільки за умови санації фінансів...

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 11. ФІНАНСОВА САНАЦІЯ ПІДПРИЄМСТВ

11.1. Фінансова санація підприємств Заходи щодо оздоровлення фінансової системи України можуть дати позитивні результати тільки за умови санації фінансів...

-

Фінанси підприємств - Aзаренкова Г. М. - 1.6. Управління фінансами підприємств

Управління в економіці - це свідоме спрямування економічних і соціальних процесів па досягнення збалансованості, пропорційності й оптимальності. Світовий...

-

Фінанси підприємств - Aзаренкова Г. М. - 9.5. Комплексне оцінювання фінансового стану підприємства

Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують...

-

Фінанси підприємств - Aзаренкова Г. М. - 1.1. Поняття і сутність фінансів підприємств

Фінанси підприємств є не тільки складовою фінансової системи, а й її основою. Фінансовий стан підприємств суттєво впливає на фінансове становище країни в...

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 1. ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

Фінанси підприємств є не тільки складовою фінансової системи, а й її основою. Фінансовий стан підприємств суттєво впливає на фінансове становище країни в...

-

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Фінанси підприємств - Aзаренкова Г. М. - Принципи сучасної організації фінансів підприємств

Функціонування фінансів підприємств здійснюється не автоматично, а за допомогою цілеспрямованої їх організації. Під організацією фінансів підприємств...

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 2. ОРГАНІЗАЦІЯ ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВ

2.1. Сутність і значення грошових розрахунків, принципи організації розрахунків підприємств. Готівкові і безготівкові розрахунки У процесі виробничої...

-

Фінанси підприємств - Aзаренкова Г. М. - 1.4. Основи організації фінансів підприємств

Функціонування фінансів підприємств здійснюється не автоматично, а за допомогою цілеспрямованої їх організації. Під організацією фінансів підприємств...

-

Фінанси підприємств - Aзаренкова Г. М. - Методи фінансового контролю

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Фінанси підприємств - Aзаренкова Г. М. - Форми фінансового контролю

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Фінанси підприємств - Aзаренкова Г. М. - Види фінансового контролю

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Фінанси підприємств - Aзаренкова Г. М. - Фінансове прогнозування та планування

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Фінанси підприємств - Aзаренкова Г. М. - 5.8. Місцеві податки і збори

Відрахування у цільові державні фонди, приклади яких подано нарис 5.3,5.4, сьогодні становлять значні за обсягом суми коштів, що суттєво впливає на...

-

Фінанси підприємств - Aзаренкова Г. М. - 5.7. Відрахування в цільові державні фонди

Відрахування у цільові державні фонди, приклади яких подано нарис 5.3,5.4, сьогодні становлять значні за обсягом суми коштів, що суттєво впливає на...

-

Фінанси підприємств - Aзаренкова Г. М. - 4.4. Сутність і методи обчислення рентабельності

Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти з понесеними витратами. Таке порівняння, тобто...

-

Фінанси підприємств - Aзаренкова Г. М. - 3.3. Доходи від фінансово-інвестиційної та іншої діяльності

Важливим напрямком фінансової діяльності підприємства за ринкової економіки є раціональне використання вільних фінансових ресурсів, пошук ефективних...

-

Фінанси підприємств - Aзаренкова Г. М. - 3.2. Доходи (виручка) від реалізації продукції

Важливим фактором розвитку будь-якого підприємства є грошові надходження, що перевищують платежі підприємства. Від наявності або відсутності коштів буде...

-

Фінанси підприємств - Aзаренкова Г. М. - Зовнішні надходження

3.1. Характеристика, склад і класифікація грошових надходжень підприємств Найважливішою стороною діяльності підприємства є забезпечення грошових...

-

Фінанси підприємств - Aзаренкова Г. М. - Внутрішні надходження

3.1. Характеристика, склад і класифікація грошових надходжень підприємств Найважливішою стороною діяльності підприємства є забезпечення грошових...

-

3.1. Характеристика, склад і класифікація грошових надходжень підприємств Найважливішою стороною діяльності підприємства є забезпечення грошових...

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 3. ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВ

3.1. Характеристика, склад і класифікація грошових надходжень підприємств Найважливішою стороною діяльності підприємства є забезпечення грошових...

-

Фінанси підприємств - Aзаренкова Г. М. - 2.2. Види банківських рахунків та порядок їх відкриття

Передумовою існування різних форм розрахунків є можливість відкриття та ведення операцій за рахунками юридичних і фізичних осіб в установах банків....

-

Фінанси підприємств - Aзаренкова Г. М. - Принципи організації безготівкових розрахунків

2.1. Сутність і значення грошових розрахунків, принципи організації розрахунків підприємств. Готівкові і безготівкові розрахунки У процесі виробничої...

-

Фінанси підприємств - Aзаренкова Г. М. - 10.2. Зміст і структура фінансового плану підприємства

Фінансовий план - це найважливіший елемент бізнес-плану, який складається як для обгрунтування конкретних інвестиційних проектів, так і для управління...

-

2.1. Сутність і значення грошових розрахунків, принципи організації розрахунків підприємств. Готівкові і безготівкові розрахунки У процесі виробничої...

-

Фінанси підприємств - Aзаренкова Г. М. - 9.4. Фінансова стійкість підприємства

Ліквідність підприємства - це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань. Вона характеризується співвідношенням...

Фінанси підприємств - Aзаренкова Г. М. - 11.4. Розробка програми санації