Економіка підприємства - Гетьман О. О. - Пряма відрядна система оплати праці

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами (індивідуальними і колективними). Форми і системи оплати праці встановлюються підприємствами та організаціями самостійно у колективному договорі з дотриманням вимог і гарантій, передбачених законодавством. Генеральною та галузевими (регіональними) угодами.

Найчастіше застосовують дві основні форми заробітної плати - відрядну (відповідно до кількості виробленої продукції) й погодинну (відповідно до кількості відпрацьованого часу).

Форми заробітної плати мають відповідати таким вимогам:

1) найповніше враховувати результати праці;

2) створювати відповідні передумови для постійного зростання продуктивності та якості праці;

3) сприяти підвищенню матеріальної зацікавленості працівників у постійному виявленні і використанні резервів підвищення продуктивності праці.

Основними умовами застосування тієї чи іншої форми заробітної плати є рівень технічної озброєності виробництва, характер технологічного процесу та організації виробництва і праці, ступінь використання виробничих потужностей і устаткування, обгрунтованість процесу нормування праці тощо.

Проте, є специфічні умови застосування форм оплати праці. Так, для відрядної оплати праці необхідна наявність прямо пропорційної залежності між витратами живої праці й одержаними результатами, тобто працівник повинен вмотивовано збільшувати випуск продукції відповідно до потреб виробництва і ринку взагалі.

Сьогодні в Україні переважною формою оплати праці робітників залишається відрядна. Погодинна ж заробітна плата застосовується для оплати праці службовців і спеціалістів.

Відрядна і погодинна форми оплати праці підрозділяються на системи. Системами відрядної форми оплати праці є:

- пряма відрядна;

- непряма відрядна;

- відрядно-преміальна;

- відрядно-прогресивна;

- акордна;

- колективна (бригадна) відрядна.

Системами погодинної форми оплати праці є:

- пряма погодинна;

- погодинно-преміальна;

- погодинно-прогресивна;

- колективна (бригадна) погодинна.

В основі побудови системи оплати праці на підприємстві мають бути конкретні показники роботи, які піддаються точному обліку і повною мірою відображають працю колективу або окремого працівника.

Відрядна форма оплати праці

Сутність відрядної форми заробітної плати полягає в тому, що її розмір залвг жить від кількості виробленої робітником продукції (виконаної роботи) належної якості на основі попередньо встановлених норм часу (виробітку) і розцінок з урахуванням складності та умов праці.

Ефективне застосування відрядної форми оплати праці можливе за умов:

- наявності кількісних показників виробітку, за допомогою яких установлюють. норми й розцінки та визначають заробіток відповідно до результатів праці;

- можливості й необхідності підвищення індивідуальної або групової продуктивності праці на даному робочому місці;

- забезпечення науково обгрунтованого нормування праці і правильного обліку виконаної роботи;

- здійснення чіткого контролю за якістю продукції.

Основою відрядної оплати праці є встановлення норм часу (виробітку) і обгрунтованість тарифних ставок.

Пряма відрядна система оплати праці

За індивідуальної прямої відрядної системи розмір заробітної плати залежить від результатів роботи кожного робітника. Виготовлена робітником продукція (виконана робота) оплачується за індивідуальними розцінками. Під розцінкою слід розуміти встановлену на підприємстві вартість виготовлення одиниці продукції (надання послуги).

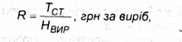

Індивідуальна відрядна розцінка визначається двома способами: для тих виробництв, де встановлюються норми виробітку, - діленням годинної (або денної) тарифної ставки, яка відповідає розряду виконаної роботи, на годинну (або денну) норму виробітку, а для виробництв, де застосовуються норми часу, - множенням годинної тарифної ставки на норму часу, тобто за формулами (5.10-5.11):

1) для виробництв, де застосовуються норми виробітку, діє формула (5.10):

Де Тст - годинна (або денна) тарифна ставка, яка відповідає розряду виконуваної роботи; грн/ годину (грн/ дн.);

Нвир - норма виробітку за одиницю часу, одиниць/ годину (одиниць/ дн.).

2) для виробництв, де застосовуються норми часу, діє формула (5.11):

Де Нч - норма часу, годин.

Заробітна плата за прямої відрядної системи оплати праці визначається, таким чином, за формулою (5.12):

Де Q - обсяг виконаної працівником роботи в натуральних одиницях належної якості за розрахунковий період;

R - відрядна розцінка за одиницю виконаної роботи, грн/ одиницю.

Пряма індивідуальна відрядна система оплати праці спрямована на підвищення матеріальної зацікавленості кожного працівника в підвищенні виробітку, проте вона не заінтересовує працівника в поліпшенні інших показників, зокрема не заохочує до економії сировини, матеріалів, пального, енергії, до підвищення якості продукції, кількісних та якісних показників роботи дільниці, зміни, цеху в цілому.

ПРИКЛАД. 5.3. Необхідно визнвчити заробіток токаря за місяць, якщо відомо, що він протягом цього періоду виконав такий обсяг робіт: валики ступінчасті -100 шт. за встановленою розцінкою 1,26 грн за шт.; втулки конічні - 500 шт. за розцінкою 98 коп за шт.; болти - 300 шт. за розцінкою 72 коп за шт.

РІШЕННЯ. Нарахуємо заробітну плату працівнику за прямою відрядною системою оплати праці, скориставшись формулою (5.12): ЗПпр. відр = 1,26 грн за виріб х 100 виробів + 0,98 грн за виріб х 500 виробів + 0,72 грн зв виріб х 300 виробів = 832 грн.

Схожі статті

-

Економіка підприємства - Гетьман О. О. - Відрядна форма оплати праці

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Економіка підприємства - Гетьман О. О. - 5.7. Форми і системи оплати праці на підприємстві

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Економіка підприємства - Гетьман О. О. - 5.6. Тарифна система оплати праці

Тарифна система оплати праці використовується для розподілу робіт залежно від їх складності, а працівників - залежно від їх кваліфікації!' та за...

-

Економіка підприємства - Гетьман О. О. - 5.5. Особливості організації оплати праці на підприємстві

Як вказано в ст.5 Закону України "Про оплату праці", організація оплати праці здійснюється на підставі: - законодавчих та інших нормативних актів; -...

-

Технічне нормування праці - це процес встановлення норм витрат робочого часу в конкретних організаційно-технічних умовах виробництва. Норма часу - час,...

-

Економіка підприємства - Гетьман О. О. - 5.1. Поняття мотивації праці, її зміст і види

Перелік питань для розгляду і засвоєння: 5.1. Поняття мотивації праці, її зміст і види. 5.2. Методи підвищення вмотивованості праці. 5.3. Теорії...

-

Економіка підприємства - Гетьман О. О. - 5.2. Методи підвищення вмотивованості праці

Перелік питань для розгляду і засвоєння: 5.1. Поняття мотивації праці, її зміст і види. 5.2. Методи підвищення вмотивованості праці. 5.3. Теорії...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 5. ПРОДУКТИВНІСТЬ, МОТИВАЦІЯ ТА ОПЛАТА ПРАЦІ

Перелік питань для розгляду і засвоєння: 5.1. Поняття мотивації праці, її зміст і види. 5.2. Методи підвищення вмотивованості праці. 5.3. Теорії...

-

Економіка підприємства - Гетьман О. О. - 5.4. Соціально-економічна сутність заробітної плати

Ефективність праці певною мірою визначається діючою системою заробітної плати. Заробітна плата як соціально-економічна категорія, з одного боку, є...

-

Економіка підприємства - Гетьман О. О. - 4.6. Кадрова політика підприємства

Рух (оборот) працівників на підприємстві характеризують такі показники: - коефіцієнт обороту за прийомом (kОп) - це відношення чисельності всіх прийнятих...

-

Рух (оборот) працівників на підприємстві характеризують такі показники: - коефіцієнт обороту за прийомом (kОп) - це відношення чисельності всіх прийнятих...

-

Економіка підприємства - Гетьман О. О. - 4.5. Показники руху персоналу на підприємстві

Рух (оборот) працівників на підприємстві характеризують такі показники: - коефіцієнт обороту за прийомом (kОп) - це відношення чисельності всіх прийнятих...

-

Розрахунок чисельності працюючих є найважливішим завданням визначення обгрунтованої потреби в кадрах для забезпечення безперебійного виробничого процесу...

-

Співвідношення працівників за категоріями характеризує структуру персоналу підприємства. У залежності від характеру трудової діяльності персонал...

-

Перелік питань для розгляду і засвоєння: 1.1. Поняття і характерні риси підприємства, основні види його діяльності. 1.2. Нормативно-правові основи...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 1. ПІДПРИЄМСТВО ЯК СУБ'ЄКТ ГОСПОДАРЮВАННЯ

Перелік питань для розгляду і засвоєння: 1.1. Поняття і характерні риси підприємства, основні види його діяльності. 1.2. Нормативно-правові основи...

-

Економіка підприємства - Гетьман О. О. - 3.2. Функції управління, їх характеристика

Перелік питань для розгляду і засвоєння: 3.1. Сутність процесу управління підприємством. 3.2. Функції управління, їх характеристика. 3.3. Методи і моделі...

-

Економіка підприємства - Гетьман О. О. - 3.1. Сутність процесу управління підприємством

Перелік питань для розгляду і засвоєння: 3.1. Сутність процесу управління підприємством. 3.2. Функції управління, їх характеристика. 3.3. Методи і моделі...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 3. УПРАВЛІННЯ ПІДПРИЄМСТВАМИ

Перелік питань для розгляду і засвоєння: 3.1. Сутність процесу управління підприємством. 3.2. Функції управління, їх характеристика. 3.3. Методи і моделі...

-

Економіка підприємства - Гетьман О. О. - Змістовні теорії мотивації (поведінковий підхід)

Розрізняють два підходи до вивчення мотивації. Перший підхід грунтується на дослідженні змістовної сторони теорії мотивації. Теорії цього напрямку...

-

Економіка підприємства - Гетьман О. О. - 5.3. Теорії мотивації

Розрізняють два підходи до вивчення мотивації. Перший підхід грунтується на дослідженні змістовної сторони теорії мотивації. Теорії цього напрямку...

-

Активність підприємства в структурованому конкурентному ринковому середовищі можна відтворити графічно, взявши за основу моделі кругообігу підприємств у...

-

При побудові виробничої структури підприємства спід дотримуватися наведених нижче наступних основних принципів. 1. Принцип підпорядкованості приватних...

-

Економіка підприємства - Гетьман О. О. - Модель Р. Лайкерта

Р. Лайкерт розробив альтернативну систему, порівнюючи групи з високою продуктивністю праці і групи з низькою продуктивністю в різних організаціях. Він...

-

Економіка підприємства - Гетьман О. О. - ПЕРЕДМОВА

Становлення ринково орієнтованої системи господарювання та розвиток досконалих конкурентних відносин між її суб'єктами в Україні вимагають впровадження...

-

Економіка підприємства - Гетьман О. О. - 2.3. Форми здійснення підприємницької діяльності

Аналізуючи різні точки зору щодо визначення сутності підприємництва, можна зробити висновок, що як соціально-економічний феномен підприємницька...

-

Економіка підприємства - Гетьман О. О. - 1.4. Об'єднання підприємств

Як визначено в ст.70 ГКУ, підприємства мають право на добровільних засадах об'єднувати свою господарську діяльність (виробничу, комерційну та інші види...

-

Економіка підприємства - Гетьман О. О. - 2.9. Договірна діяльність у сфері підприємництва

Невід'ємною складовою співробітництва в сфері підприємництва є угода, тобто економіко-правова форма досягнення підприємницької мети. Згідно зі СТ.41...

-

Економіка підприємства - Гетьман О. О. - 2.8. Державна підтримка підприємницької діяльності

Здійснення державної підтримки підприємництва регламентовано в ГКУ ст.48, відповідно до якої з метою створення сприятливих організаційних та економічних...

-

Економіка підприємства - Гетьман О. О. - 2.6. Поняття і зміст інтрапренерства

Як показав чотирнадцятирічний досвід функціонування підприємств в нових, трансформованих умовах, методом випробувань і помилок досягнуто досить значних...

Економіка підприємства - Гетьман О. О. - Пряма відрядна система оплати праці