Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Застосування. Дві міжнародні фінансові кризи: девальвація фунта стерлінгів у 1967 р. та крах бретон-вудської системи у 1971 р

Серед недоліків Бретон-вудської системи було те, що вона сприяла поглибленню міжнародних фінансових криз, під час яких відбувалися "спекулятивні атаки" на валюту певної країни, тобто значний продаж слабкої валюти (або купівля сильної валюти), що прискорювало зміну обмінного курсу. Двома основними прикладами міжнародних фінансових криз, що сталися за Бретон-вудської системи, є девальвація британського фунта у листопаді 1967 р. та події, що призвели до краху Бретон-вудської системи у травні 1971 р. Ми розглянемо, як відбувалися спекулятивні атаки під час цих двох криз, застосовуючи нашу модель визначення валютного курсу.

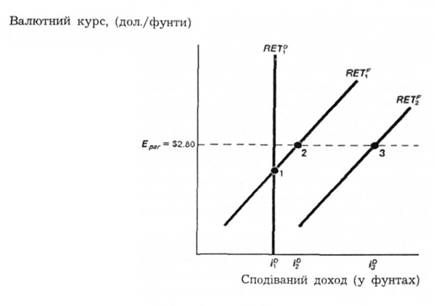

На графіку 22.2 показано, що до спекулятивної атаки на фунт перетин кривих RETD і RET був нижчий від паритетного обмінного курсу 2,80 дол. за фунт. (У цьому прикладі національною валютою є фунт стерлінгів, тому RET0 є сподіваним доходом на депозити у фунтах стерлінгів, у той час як іноземною валютою є долар, тому RET є сподіваний доход на доларові депозити). Фунт було зависоко оцінено, 1 центральний банк Великобританії (Банк Англії) був змушений купувати фунти і продавати іноземні (доларові) активи, через що пропозиція грошей зменшувалася і процентна ставка по стерлінгових депозитах зростала до г°, залишаючи обмінний курс на номінальному рівні - 2,80 дол за фунт. (Переміщення кривої RETD для перетину в точці 2 з ЕраГ не показано на графіку, щоб зменшити його завантаженість). Купівля фунтів призводила до втрати Британією її валютних резервів, що позначалося на постійному дефіциті платіжного балансу.

Графік 22.2. Валютний ринок для британського фунта у 1967 р.

Усвідомлення біржовими гравцями, що Великобританія невдовзі повинна девальвувати фунт, збільшило сподіваний доход на іноземні (доларові) депозити і перемістило криву RET праворуч у положення RET 2. Це переміщення означало необхідність значно більшої за обсягами купівлі фунтів центральним банком Англії для підвищення процентної ставки до із і, таким чином, утримання обмінного курсу на рівні 2,80 дол. за фунт.

До 17 листопада 1967 р. британська втрата кількох мільярдів доларових резервів була такою значною, що спекулянти валютою почали підозрювати, що, незважаючи на позички МВФ, Великобританія невдовзі девальвує фунт. Щойно спекулянти переконалися, що девальвація близька і, отже, вартість іноземних (доларових) депозитів зростатиме щодо стерлінгових, сподіваний доход на іноземні депозити почав різко зростати, переміщуючи праворуч криву сподіваного доходу на іноземні депозити у положення RET% на графіку 22.2. Велетенське збільшення сподіваного доходу на іноземні депозити порівняно зі стерлінговими спричинило масовий розпродаж спекулянтами фунтів стерлінгів. Інтервенції британського центрального банку на підтримування обмінного курсу фунта ставали все більшими за обсягом і вимагали підвищення процентної ставки по стерлінгових депозитах до і°. Намагання Банку Англії згладити спекулятивну атаку шляхом купівлі фунтів призвело до величезних втрат його валютних резервів. Справді, одного-єдиного дня, 17 листопада, Банк Англії був змушений купити понад 1 млрд. фунтів стерлінгів, щоб утримати від падіння обмінний курс. Банк Англії усвідомив тепер, що неможливо успішно захищати фунт, і наступного дня капітулював, девальвувавши фунт на 14%.

Спекулянти, що 17 листопада продали 1 млрд. майна у фунтах Банку Англії за 1 млрд. доларів США, розбагатіли. Девальвація фунта на 14 % наступного дня, 18 листопада, означала, що долари, які купили спекулянти за їхні фунти, зросли на 14 % за вартістю щодо фунта, забезпечивши їм прибуток у сумі 140 млн. дол. (14 % від 1 млрд. дол.). Непогано за один день праці! Банк Англії, звичайно, втратив 140 мли. дол. Захист валюти від спекулятивної атаки - дорога справа.

Іншими фінансовими кризами, що доконали Бретон-вудську систему після девальвації британського фунта стерлінгів, були криза у Франції 1968 р. та девальвація франка у серпні 1969 р.; коливання курсу марки та її ревальвація у вересні - жовтні 1969 р. Система остаточно розвалилася під впливом міжнародної фінансової кризи, що визріла на початку 1971 р. У 1970 р. дефіцит платіжного балансу в США почав швидко зростати, досягнувши близько 10 млрд. дол. на рік. У першому кварталі 1971 р. дефіцит зростав навіть швидше, перевищивши 5 млрд. дол Ці дефіцити платіжного балансу США означали, що існувало активне сальдо балансів інших країн, з яких найбільше було в Німеччини.

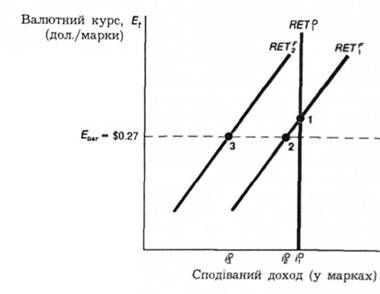

На графіку 22.3 змальовано ситуацію на валютному ринку для західнонімецької марки. Завищена оцінка долара США означала, що німецька марка була недооцінена: за номінальним валютним курсом приблизно 0,27 дол за марку (що показано початковими кривими RETf та RETF, що перетинаються у точці 1). Центральний банк Західної Німеччини (Бун-десбанк) продавав марки і купував долари, щоб перемістити криву RETD ліворуч, і, як наслідок, збільшував свої валютні резерви. З січня по березень 1971 р. Бундесбанк купив 2 млрд. американських доларів для виконання своїх зобов'язань по підтримці обмінного курсу, зафіксованого на рівні 0,27 дол за марку. Отже, Бундесбанк збільшив на 2 млрд. дол. свої міжнародні валютні резерви. У квітні Німеччина набула інші 3 млрд. дол. валютних резервів, як наслідок захисту обмінного курсу.

Велетенська купівля міжнародних валютних резервів означала, що німецька грошова маса почала збільшуватися, ведучи до винятково швидкого зростання пропозиції грошей у Німеччині Оскільки Бундесбанк не хотів продовжувати цей процес, то в недалекому майбутньому він був змушений ревальвувати свою марку. Коли учасники валютного ринку усвідомили, що ревальвація марки імовірна і, отже, іноземні (доларові) депозити напевно впадуть за вартістю щодо марки, то сподівані доходи на іноземні доларові депозити різко зменшилися, переміщуючи криву RET ліворуч у положення RETF.

Як випливає з нашого аналізу, тепер німецькому центральному банкові довелось би інтенсивно втручатися у формування обмінного курсу - продавати марки і купувати долари, щоб утримувати фіксований валютний курс. 4 травня Бундесбанк купив 1 млрд дол для захисту долара і збереження обмінного курсу марки, що передбачалося за Бретон-вудською системою. Коли валютний ринок відкрився 5 травня, то гра закінчилася. Протягом першої години торгівлі Бундесбанк був змушений купити 1 мільярд доларів, щоб утримати фіксований

Графік 22.3. Валютний ринок для німецької марки у 1971 р.

Розуміння спекулянтами, що Німеччині скоро доведеться ревальвувати марку, зменшило сподіваний доход на іноземні (доларові) депозити і перемістило RETF у положення RET 2. Внаслідок цього виникла необхідність більшої купівлі доларів німецьким центральним банком, щоб зменшити процентну ставку і§ для утримання обмінного курсу на рівні 0,27 долара за марку.

Похожие статьи

-

Ми з'ясували теорію довгострокової поведінки валютних курсів. Проте, якщо ми хочемо зрозуміти, чому валютні курси різко коливаються (інколи декілька...

-

Ми з'ясували теорію довгострокової поведінки валютних курсів. Проте, якщо ми хочемо зрозуміти, чому валютні курси різко коливаються (інколи декілька...

-

Добра економічна модель не лише пояснює минуле, вона також допомагає прогнозувати реакцію економічних змінних на нові події. Аналіз окреслених тут...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Стерилізована інтервенція

Ваша інтуїція може навести вас на думку, що коли центральний банк хоче зменшити вартість національної валюти, то повинен продавати валюту на валютному...

-

Ваша інтуїція може навести вас на думку, що коли центральний банк хоче зменшити вартість національної валюти, то повинен продавати валюту на валютному...

-

Ми нині живемо у світі, в якому має місце мобільність капіталу, тобто іноземці можуть легко купувати американські активи, такі, як доларові депозити, і...

-

Ми нині живемо у світі, в якому має місце мобільність капіталу, тобто іноземці можуть легко купувати американські активи, такі, як доларові депозити, і...

-

Ми нині живемо у світі, в якому має місце мобільність капіталу, тобто іноземці можуть легко купувати американські активи, такі, як доларові депозити, і...

-

Ми нині живемо у світі, в якому має місце мобільність капіталу, тобто іноземці можуть легко купувати американські активи, такі, як доларові депозити, і...

-

Ми застосували нашу модель формування пропозиції грошей для розуміння розвитку банківської паніки Для перевірки цієї моделі розгляньмо тепер особливий...

-

Поєднання даних за минулий період з теорією попиту на активи допомогло нам виявити чинники, що впливають на відношення "готівка - чекові депозити". Ми...

-

Винахідниця Інес сконструювала дешевого робота, що чистить будинки (навіть миє вікна), стриже газони і миє автомобілі Проте винахідниця не має коштів для...

-

Добра економічна модель не лише пояснює минуле, вона також допомагає прогнозувати реакцію економічних змінних на нові події. Аналіз окреслених тут...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Пояснення поведінки банків

Добра економічна модель не лише пояснює минуле, вона також допомагає прогнозувати реакцію економічних змінних на нові події. Аналіз окреслених тут...

-

Добра економічна модель не лише пояснює минуле, вона також допомагає прогнозувати реакцію економічних змінних на нові події. Аналіз окреслених тут...

-

Оскільки сподіваний доход на внутрішні (доларові) депозити є якраз процентною ставкою на ці депозити, і*, то процентна ставка - єдиний чинник, що...

-

Для того щоб пояснити, як змінюється з часом валютний курс, нам слід зрозуміти чинники, що змінюють криві сподіваного доходу на національні (доларові)...

-

Для того щоб пояснити, як змінюється з часом валютний курс, нам слід зрозуміти чинники, що змінюють криві сподіваного доходу на національні (доларові)...

-

З настанням першої світової війни, яка призвела до величезних торгових розривів, країни не могли більше конвертувати їхні валюти у золото. Золотий...

-

З настанням першої світової війни, яка призвела до величезних торгових розривів, країни не могли більше конвертувати їхні валюти у золото. Золотий...

-

З настанням першої світової війни, яка призвела до величезних торгових розривів, країни не могли більше конвертувати їхні валюти у золото. Золотий...

-

Для того щоб пояснити, як змінюється з часом валютний курс, нам слід зрозуміти чинники, що змінюють криві сподіваного доходу на національні (доларові)...

-

Для того щоб пояснити, як змінюється з часом валютний курс, нам слід зрозуміти чинники, що змінюють криві сподіваного доходу на національні (доларові)...

-

Оскільки сподіваний доход на внутрішні (доларові) депозити є якраз процентною ставкою на ці депозити, і*, то процентна ставка - єдиний чинник, що...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Зміни у процентних ставках

Оскільки сподіваний доход на внутрішні (доларові) депозити є якраз процентною ставкою на ці депозити, і*, то процентна ставка - єдиний чинник, що...

-

Оскільки сподіваний доход на внутрішні (доларові) депозити є якраз процентною ставкою на ці депозити, і*, то процентна ставка - єдиний чинник, що...

-

Оскільки сподіваний доход на внутрішні (доларові) депозити є якраз процентною ставкою на ці депозити, і*, то процентна ставка - єдиний чинник, що...

-

Добра економічна модель не лише пояснює минуле, вона також допомагає прогнозувати реакцію економічних змінних на нові події. Аналіз окреслених тут...

-

Економічний аналіз впливів несприятливого вибору і морального ризику може допомогти нам зрозуміти фінансові криги, глибокі розриви зв'язків та розвал...

-

Економічний аналіз впливів несприятливого вибору і морального ризику може допомогти нам зрозуміти фінансові криги, глибокі розриви зв'язків та розвал...

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Застосування. Дві міжнародні фінансові кризи: девальвація фунта стерлінгів у 1967 р. та крах бретон-вудської системи у 1971 р