Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Переміщення кривої сподіваного доходу на іноземні депозити

Для того щоб пояснити, як змінюється з часом валютний курс, нам слід зрозуміти чинники, що змінюють криві сподіваного доходу на національні (доларові) депозити та іноземні (франкові) депозити.

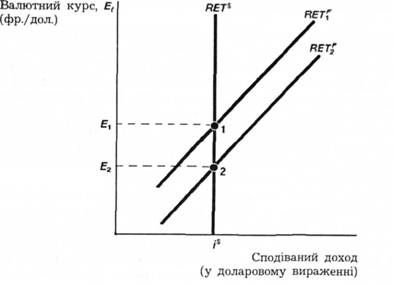

Переміщення кривої сподіваного доходу на іноземні депозити

Як ми бачили, сподіваний доход на іноземні (франкові) депозити дорівнює іноземній процентній ставці, г*", мінус сподіване поцінування долара, -(££+ і - Ег)/Ег Оскільки зміна поточного обмінного курсу, Ер має результатом рух по кривій сподіваного доходу на франкові депозити, то фактори, що переміщують цю криву, повинні спрацьовувати через іноземну процентну ставку (і**) та сподіваний майбутній валютний курс (е£+ і). Ми дослідимо вплив змін у цих чинниках на криву сподіваного доходу на франкові депозити (КЕТ**), коли все інше залишається без змін.

ПОРАДА

Щоб зрозуміти, як переміщується крива сподіваного доходу на франкові депозити, поставте себе на місце інвестора, що розглядає можливість вкладення коштів у іноземні депозити. Коли певна змінна коливається (г^, наприклад), вирішіть, чи за даного рівня поточного обмінного курсу, коли всі інші змінні залишаться сталими, ви б заробили більший чи менший сподіваний доход на франкові депозити.

Зміни в іноземній процентній ставці (іF).

Якщо процентна ставка на іноземні депозити (iF) зростає, а все інше залишається сталим, то очікуваний доход на ці депозити повинен також збільшуватися. Отже, за даного обмінного курсу збільшення веде до переміщення праворуч кривої сподіваного доходу на франкові депозити з RETF до RETF на графіку 21.4. Як можна бачити з графіка, результатом є знецінення долара з Е} до Е2. Це можна також зрозуміти з того, що збільшення сподіваного доходу на франкові депозити за висхідного рівноважного обмінного курсу, що випливає зі збільшення гг, означає, що люди хотітимуть купувати франки і продавати долари. Тому вартість долара повинна впасти. Наш аналіз, отже, підводить до такого висновку:

Графік 21.4. Переміщення кривої сподіваного доходу па іноземні депозити (RETF ).

Збільшення сподіваного доходу на іноземні депозити, що має місце, коли або зростає іноземна процентна ставка, або сподіваний майбутній обмінний курс падає, перемішує криву сподіваного доходу на іноземні депозити з RET і до RET 2 , а обмінний курс падає з Еі до Ег.

Збільшення іноземної процентної ставки iF переміщує криву RETF праворуч і викликає знецінення національної валюти (Еі).

З іншого боку, коли iF падає, то сподіваний доход на франкові депозити також падає, крива RETF переміщується вліво, а валютний курс зростає. Це веде до висновку: падіння iF переміщує криву RETF ліворуч і викликає поцінування національної валюти (Е).

Зміни сподіваного майбутнього обмінного курсу (Ee t+1).

Будь-який чинник, що викликає падіння сподіваного майбутнього обмінного курсу, зменшує сподіване поцінування долара і, отже, підвищує сподіване поцінування франка. Результатом є вищий сподіваний доход на франкові депозити, що переміщує криву сподіваного доходу на франкові депозити праворуч і веде до падіння обмінного курсу, як на графіку 21.4. З іншого боку, зростання (Ef+ j) ппідвищує сподіване поцінування долара, знижує сподіваний доход на іноземні інвестиції, переміщує криву RETF праворуч і збільшує обмінний курс Підсумуємо: Зростання сподіваного майбутнього обмінного курсу переміщує криву сподіваного доходу на іноземні депозити ліворуч і викликає поцінування національної валюти. Падіння сподіваного майбутнього обмінного курсу переміщує криву ЛЕТ? праворуч і викликає знецінення національної валюти.

Наш аналіз довгострокових чинників валютного курсу показує, що на сподіваний майбутній обмінний курс впливають такі чинники, як відносний рівень цін, відносні мита і квоти, попит на імпорт, попит на експорт та відносна продуктивність (поверніться до таблиці 21.1). Теорія паритету купівельної сили свідчить, що коли сподіваються вищого американського рівня цін щодо іноземного рівня, то долар знецінюватиметься у довгостроковому періоді. Вищий сподіваний відносний рівень цін у США повинен виявляти тенденцію до підвищення сподіваного доходу на франкові депозити, і, отже, переміщує криву КЕТГ праворуч і знижує поточний обмінний курс.

Чотири інші проаналізовані довгострокові детермінанти валютного курсу так само можуть впливати на сподіваний доход на франкові депозити і поточний обмінний курс. Підсумовуючи, вкажемо, що перелічені нижче зміни збільшать сподіваний доход на франкові депозити, перемістять криву КЕТ^ праворуч і викличуть знецінення національної валюти - долара: 1) сподівання підвищення рівня цін США щодо іноземного рівня цін; 2) сподівання зниження мит і квот щодо мит і квот інших держав; 3) сподівання вищого американського попиту на імпорт; 4) сподівання нижчого іноземного попиту на американський експорт; 5) сподівання нижчої американської продуктивності праці стосовно продуктивності праці інших країн.

Схожі статті

-

Ми нині живемо у світі, в якому має місце мобільність капіталу, тобто іноземці можуть легко купувати американські активи, такі, як доларові депозити, і...

-

Ми нині живемо у світі, в якому має місце мобільність капіталу, тобто іноземці можуть легко купувати американські активи, такі, як доларові депозити, і...

-

Ми нині живемо у світі, в якому має місце мобільність капіталу, тобто іноземці можуть легко купувати американські активи, такі, як доларові депозити, і...

-

Для того щоб пояснити, як змінюється з часом валютний курс, нам слід зрозуміти чинники, що змінюють криві сподіваного доходу на національні (доларові)...

-

Ми нині живемо у світі, в якому має місце мобільність капіталу, тобто іноземці можуть легко купувати американські активи, такі, як доларові депозити, і...

-

Ми з'ясували теорію довгострокової поведінки валютних курсів. Проте, якщо ми хочемо зрозуміти, чому валютні курси різко коливаються (інколи декілька...

-

Ми з'ясували теорію довгострокової поведінки валютних курсів. Проте, якщо ми хочемо зрозуміти, чому валютні курси різко коливаються (інколи декілька...

-

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Ризик

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Сподівані доходи

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

На початку 50-х років номінальні процентні ставки по тримісячних векселях Державної скарбниці США становили приблизно 1 % у річному вираженні. До 1981...

-

Дослідження, як рівноважна процентна ставка змінюється, через застосування аналізу з позицій системи переваги ліквідності, передбачає знання тих...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Крива попиту

На початку 50-х років номінальні процентні ставки по тримісячних векселях Державної скарбниці США становили приблизно 1 % у річному вираженні. До 1981...

-

Ми бачили, як ризик, ліквідність та режим оподаткування, що відображаються ризиковою структурою, можуть впливати на процентні ставки. Іншим фактором, що...

-

Ми бачили, як ризик, ліквідність та режим оподаткування, що відображаються ризиковою структурою, можуть впливати на процентні ставки. Іншим фактором, що...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Зміни рівня цін

Дослідження, як рівноважна процентна ставка змінюється, через застосування аналізу з позицій системи переваги ліквідності, передбачає знання тих...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Зміни в доході

Дослідження, як рівноважна процентна ставка змінюється, через застосування аналізу з позицій системи переваги ліквідності, передбачає знання тих...

-

Дослідження, як рівноважна процентна ставка змінюється, через застосування аналізу з позицій системи переваги ліквідності, передбачає знання тих...

-

Дослідження, як рівноважна процентна ставка змінюється, через застосування аналізу з позицій системи переваги ліквідності, передбачає знання тих...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Ефект рівня цін

Дослідження, як рівноважна процентна ставка змінюється, через застосування аналізу з позицій системи переваги ліквідності, передбачає знання тих...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Ефект доходу

Дослідження, як рівноважна процентна ставка змінюється, через застосування аналізу з позицій системи переваги ліквідності, передбачає знання тих...

-

Дослідження, як рівноважна процентна ставка змінюється, через застосування аналізу з позицій системи переваги ліквідності, передбачає знання тих...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Гіпотеза сподівань

Ми бачили, як ризик, ліквідність та режим оподаткування, що відображаються ризиковою структурою, можуть впливати на процентні ставки. Іншим фактором, що...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Що таке валютні курси?

Розділ 21. Валютні ринки Останнім часом американці подорожували за кордоном менше, ніж на початку чи в середині 80-х років. Зменшення зарубіжних...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Валютний ринок

Розділ 21. Валютні ринки Останнім часом американці подорожували за кордоном менше, ніж на початку чи в середині 80-х років. Зменшення зарубіжних...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Розділ 21. Валютні ринки

Розділ 21. Валютні ринки Останнім часом американці подорожували за кордоном менше, ніж на початку чи в середині 80-х років. Зменшення зарубіжних...

-

Розділ 21. Валютні ринки Останнім часом американці подорожували за кордоном менше, ніж на початку чи в середині 80-х років. Зменшення зарубіжних...

-

Добра економічна модель не лише пояснює минуле, вона також допомагає прогнозувати реакцію економічних змінних на нові події. Аналіз окреслених тут...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Пояснення поведінки банків

Добра економічна модель не лише пояснює минуле, вона також допомагає прогнозувати реакцію економічних змінних на нові події. Аналіз окреслених тут...

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Переміщення кривої сподіваного доходу на іноземні депозити