Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Теорія ефективних ринків і раціональні сподівання на фінансових ринках

Хоча теорія раціональних сподівань була розвинута прихильниками монетаризму, спеціалісти з теорії фінансів розвинули паралельну теорію формування сподівань на фінансових ринках. Ця теорія веде до того ж висновку, що й теорія раціональних сподівань: прогнози на фінансових ринках дорівнюють оптимальним передбаченням при застосуванні всієї наявної інформації1. Хоча теоретики-фінансисти дали своїй теорії іншу назву - теорія ефективних ринків капіталу, або просто теорія ефективних ринків,- по суті, їхня теорія є саме застосуванням раціональних сподівань до ціноутворення на цінні папери.

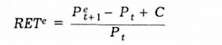

Теорія ефективних ринків грунтується на припущенні, що ціни на цінні папери на фінансових ринках повністю відображають всю наявну інформацію. Ви, очевидно, пам'ятаєте (розділ 4), що норма доходу від володіння цінними паперами дорівнює сумі доходів на цінний папір від зростання його ринкової вартості плюс певні грошові платежі поділеній на початкову ціну цінного паперу:

Де КЕТ - норма доходу на цінний папір, яким володіють з часу ї до г+1 (скажімо, з кінця 1991 р. до кінця 1992 р.); Ре+і - ціна цінного паперу в час (і+1), кінець періоду володіння цінним папером; Ре - ціна цінного паперу в час і, початок періоду володіння цінним папером; С - грошові доходи (купонні доходи або дивіденди) у період з і до

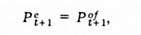

С є відомими від початку, то єдиною змінною у визначенні невідомого доходу є ціна наступного періоду Р£+1 1. Позначивши сподівання ціни цінного паперу на кінець періоду володіння як Р|+1, сподіваний доход (RET6) запишемо як:

Теорія ефективних ринків також розглядає сподівання майбутніх цін як такі, що рівні оптимальним передбаченням, коли застосовується вся поточна наявна інформація Іншими словами, ринкові сподівання майбутніх цін на цінні папери є раціональними, тому що:

Що, в свою чергу, означає, що сподіваний доход на цей цінний папір дорівнюватиме оптимальному прогнозу доходу:

На жаль, ми не можемо вимірювати ні RETe, ні Pf+i, бо самі рівняння раціональних сподівань не говорять нам нічого про те, як поводиться фінансовий ринок. Проте, якщо ми зможемо придумати певний спосіб для вимірювання значення RET, то ці рівняння матимуть важливе значення для того, як ціни цінних паперів змінюються на фінансових ринках.

Інструментарій попиту і пропозиції для дослідження ринку облігацій, розвинутий у розділі 6, показує нам, що сподіваний доход на цінний папір (процентна ставка у випадку досліджених облігацій) матиме схильність просуватися в напрямі до рівноважного доходу, що зрівнює величину попиту та величину пропозиції. Інструментарій пропозиції і попиту дозволяє нам визначити сподіваний доход на цінний папір з такою рівноважною умовою: сподіваний доход на цінний папір (RET6) дорівнює рівноважному доходові (RET*), який зрівнює величину попиту на цінний папір з величиною пропозиції, тобто:

Теоретики-фіна нсисти досліджують чинники (наприклад, ризик, ліквідність), що впливають на рівноважний доход по цінних паперах. Для наших цілей достатньо знати, що можна визначити рівноважний доход і, отже, визначити сподіваний доход за рівноважних умов.

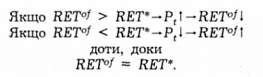

Ми можемо вивести рівняння для опису поведінки ціноутворення на ефективному ринку шляхом застосування рівноважної умови, що подана вище, тобто замінити RETe на RET* у рівнянні раціональних сподівань (RET°f = RET*). Зробивши це, отримаємо:

Це рівняння означає: поточні ціни на фінансовому ринку будуть встановлені таким чином, що оптимальний прогноз доходу на цінний папір при використанні всієї наявної інформації дорівнює рівноважному доходу на цінний папір. Економісти-фінансисти говорять про це простіше: ціна цінного паперу повністю віддзеркалює всю наявну інформацію на ефективному ринку.

Чому теорія ефективних ринків є змістовною?

Подивімось, що умова ефективних ринків означає на практиці і чому вона є чутливою характеристикою поведінки ціноутворення. Припустімо, що рівноважний доход на цінний папір, скажімо, звичайну акцію "Exxon", становить 10 % у річному вираженні і її поточна ціна (Pt) є нижчою, ніж оптимальний прогноз завтрашньої ціни (Р? Іі). Тому оптимальний прогноз доходу в щорічному вираженні є 50 %, і доход більший за рівноважний доход -10 %. Тепер можна прогнозувати, що в середньому доход "Exxon" був би надмірно високим. Таку ситуацію називають невикористаною можливістю оптимального прибутку, бо в середньому люди заробляли б більше, ніж це випливає з характеристики даного цінного паперу. Знаючи це, в середньому ви можете заробляти таку надмірно високу норму доходу на акцію "Exxon", бо RET°f > RET*. В такому разі ви купили б більше акцій, що, в свою чергу, підвищило б їхню поточну ціну (Pt) щодо сподіваного майбутнього доходу (P?£j), отже, знижуючи RET°f. Коли поточна ціна зросла настільки, що RET°f дорівнює RET* і умова ефективних ринків [рівняння (29.5)] задовольняється, то купівля акцій "Exxon" припиниться, і невикористана можливість отримання прибутку зникне.

Так само цінний папір, для якого оптимальний прогноз доходу становить 5 %, в той час як рівноважний доход є 10 % (RET°> < RET*), був би невдалою інвестицією, бо в середньому він дає менше, ніж рівноважний доход. У такому випадку цей цінний папір продавали б і зменшували б його поточну ціну стосовно сподіваної майбутньої ціни доти, доки RET°f не зріс би до рівня RET*, і умова ефективних ринків знову задовольнялася б. Те, що ми з'ясували, можна підсумувати:

Умову ефективних ринків можна сформулювати таким чином: на ефективному ринку всі невикористані можливості для отримання прибутку усунуті.

Винятково важливим аспектом у цьому поясненні є те, що кожний на фінансовому ринку має бути добре поінформований про певний цінний папір або мати раціональні сподівання щодо його ціни, яка переміщуватиметься в точку, в якій досягається умова ефективних ринків. Фінансові ринки будуються таким чином, що багато учасників можуть грати на ринку. Доки ряд учасників ринкового процесу стежитимуть за невикористаними можливостями отримання прибутку, доти вони усувають будь-які можливості отримання прибутку. Теорія ефективних ринків доцільна, адже вона не вимагає, щоб кожний учасник на ринку знав про те, що станеться з кожним, цінним папером.

Схожі статті

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Строгіший виклад теорії

Зробімо наш аналіз теорії раціональних сподівань дещо строгішим, застосовуючи такі символи: X - змінна, яку прогнозують (у вищенаведеному прикладі це час...

-

Тверджує те, що ми дізналися раніше про поточний доход: він може бути дуже неточним визначником для доходу на момент погашення у випадку короткострокової...

-

Зробімо наш аналіз теорії раціональних сподівань дещо строгішим, застосовуючи такі символи: X - змінна, яку прогнозують (у вищенаведеному прикладі це час...

-

Зробімо наш аналіз теорії раціональних сподівань дещо строгішим, застосовуючи такі символи: X - змінна, яку прогнозують (у вищенаведеному прикладі це час...

-

Тверджує те, що ми дізналися раніше про поточний доход: він може бути дуже неточним визначником для доходу на момент погашення у випадку короткострокової...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Доход на дисконтній основі

До того як з'явилися комп'ютери та обчислювачі, ділерам з векселями Державної скарбниці США важко було обчислити процентну ставку як доход на момент...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Дисконтна облігація

Для розрахунку доходу на момент погашення для купонної облігації дотримуємося цієї ж стратегії, яка використовувалася для позички з незмінним платежем,...

-

До того як з'явилися комп'ютери та обчислювачі, ділерам з векселями Державної скарбниці США важко було обчислити процентну ставку як доход на момент...

-

Як випливає з назви, теорія сегментних ринків для опису структури за строками погашення розглядає ринки для облігацій з різним строком погашення як...

-

Як випливає з назви, теорія сегментних ринків для опису структури за строками погашення розглядає ринки для облігацій з різним строком погашення як...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Теорія сегментних ринків

Як випливає з назви, теорія сегментних ринків для опису структури за строками погашення розглядає ринки для облігацій з різним строком погашення як...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Гіпотеза сподівань

Ми бачили, як ризик, ліквідність та режим оподаткування, що відображаються ризиковою структурою, можуть впливати на процентні ставки. Іншим фактором, що...

-

Ми бачили, як ризик, ліквідність та режим оподаткування, що відображаються ризиковою структурою, можуть впливати на процентні ставки. Іншим фактором, що...

-

Ми бачили, як ризик, ліквідність та режим оподаткування, що відображаються ризиковою структурою, можуть впливати на процентні ставки. Іншим фактором, що...

-

Поєднання даних за минулий період з теорією попиту на активи допомогло нам виявити чинники, що впливають на відношення "готівка - чекові депозити". Ми...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Кількісна теорія грошей

Розділ 23. Попит на гроші У попередніх розділах ми витратили багато часу і зусиль, щоб вивчити пропозицію грошей: як вона визначається та яка роль...

-

Розділ 23. Попит на гроші У попередніх розділах ми витратили багато часу і зусиль, щоб вивчити пропозицію грошей: як вона визначається та яка роль...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Розділ 23. Попит на гроші

Розділ 23. Попит на гроші У попередніх розділах ми витратили багато часу і зусиль, щоб вивчити пропозицію грошей: як вона визначається та яка роль...

-

Розділ 23. Попит на гроші У попередніх розділах ми витратили багато часу і зусиль, щоб вивчити пропозицію грошей: як вона визначається та яка роль...

-

Ми з'ясували теорію довгострокової поведінки валютних курсів. Проте, якщо ми хочемо зрозуміти, чому валютні курси різко коливаються (інколи декілька...

-

Ми з'ясували теорію довгострокової поведінки валютних курсів. Проте, якщо ми хочемо зрозуміти, чому валютні курси різко коливаються (інколи декілька...

-

Валютні курси важливі, бо вони впливають на відносні ціни товарів вітчизняного виробництва та ціни іноземних товарів. Для американця ціна французького...

-

Валютні курси важливі, бо вони впливають на відносні ціни товарів вітчизняного виробництва та ціни іноземних товарів. Для американця ціна французького...

-

Валютні курси важливі, бо вони впливають на відносні ціни товарів вітчизняного виробництва та ціни іноземних товарів. Для американця ціна французького...

-

Фінансові інститути, як і інші інвестори, виявляють, що надання позик вигідніше, коли процентний ризик нижчий. Вони не хотіли б надавати позики під...

-

Фінансові інститути, як і інші інвестори, виявляють, що надання позик вигідніше, коли процентний ризик нижчий. Вони не хотіли б надавати позики під...

-

Наприклад, керуюча банком Бренда провела аналіз тривалості потоку платежів та розриву для Першого національного банку і тепер повинна вибрати одну з...

-

Наприклад, керуюча банком Бренда провела аналіз тривалості потоку платежів та розриву для Першого національного банку і тепер повинна вибрати одну з...

-

Розділ 23. Попит на гроші У попередніх розділах ми витратили багато часу і зусиль, щоб вивчити пропозицію грошей: як вона визначається та яка роль...

-

З нашого аналізу багатьох аспектів грошей, банківської справи і фінансових ринків ви, можливо, зауважили, що знову і знову виявляється значення...

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Теорія ефективних ринків і раціональні сподівання на фінансових ринках