Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Теорія домінантного середовища

Як випливає з назви, теорія сегментних ринків для опису структури за строками погашення розглядає ринки для облігацій з різним строком погашення як повністю відокремлені і сегментні. Процентна ставка для кожної облігації з певним строком погашення визначається попитом і пропозицією на таку облігацію. При цьому на цю ставку не чиниться впливу з боку сподіваних доходів по інших облігаціях з іншими строками погашення.

Теорія сегментних ринків починає з передумови, що облігації з різними строками погашення не є замінниками взагалі Тому сподіваний доход від володіння певною облігацією одного строку погашення не справляє жодного впливу на попит на якусь іншу облігацію з іншим строком погашення. Ця теорія строкової структури процентних ставок є у такому випадку протилежною крайністю до гіпотези сподівань, яка припускає, що облігації з різними строками погашення є досконалими замінниками.

Доказ на користь того, чому облігації з різним строком погашення не є замінниками, полягає в тому, що інвестори надають великі переваги облігаціям одного строку погашення, а не іншого. Тому інвесторів цікавитиме сподіваний доход на облігації зі строком погашення, якому вони віддали перевагу. Це, можливо, матиме місце, бо у їхній свідомості вже існує певний період володіння облігацією, і коли вони порівнюють строк погашення облігації з бажаним періодом володіння нею, то можуть отримати певний доход без будь-якого ризику взагалі (Ми бачили в розділі 4, що коли строк до погашення дорівнює періоду володіння, то віддача по облігаціях відома, бо вона дорівнює доходу). Наприклад, люди, для яких властивий короткий період володіння, віддали б перевагу володінню короткостроковими облігаціями. З іншого боку, якби ви відкладали кошти для навчання ваших дітей в коледжі, то бажаний період володіння був би значно довшим і ви б хотіли купити довгострокові облігації.

В теорії сегментних ринків різні траєкторії кривих доходу пояснюються різними пропозицією та попитом на облігації з різними строками погашення. Крива доходу піднімається вгору, згідно з теорією сегментних ринків, бо попит на короткострокові облігації відносно вищий, ніж на довгострокові облігації. Як наслідок, короткострокові облігації мають вищу ціну і вищу процентну ставку. Спадна крива доходу означає, що попит на довгострокові облігації відносно вищий і доходи по них будуть нижчими. Оскільки криві доходу звичайно мають висхідну траєкторію, то дана теорія показує, що в середньому люди звичайно віддають перевагу володінню радше короткостроковими облігаціями, ніж довгостроковими.

Хоча теорія сегментних ринків може пояснити, чому криві доходу звичайно піднімаються вгору, вона все ж має значний недолік Вона розглядає ринки облігацій з різними строками погашення як повністю відокремлені один від одного. Тому немає підстав вважати, що зростання процентних ставок по облігації з одним строком погашення впливало б на процентну ставку по облігації з іншим строком погашення. Отже, ця теорія не може пояснити того емпіричного факту, що процентні ставки по облігаціях з різними строками погашення змінюються одночасно і разом.

У підсумку ми маємо два важливих емпіричних факти, які слід пояснити, але кожна з наших двох теорій структури процентних ставок за строком погашення здатна пояснити один факт і водночас неспроможна пояснити інший. Логічним кроком для розв'язання цієї проблеми е поєднання обох теорій, яке веде нас до теорії домінантного середовища.

Теорія домінантного середовища

Теорія домінантного середовища для опису строкової структури процентних ставок стверджує таке: процентна ставка по довгостроковій облігації в середньому дорівнюватиме короткостроковим процентним ставкам, що, як передбачають, матимуть місце протягом життя довгострокової облігації, плюс строкова премія, яка відповідає умовам попиту і пропозиції на цю облігацію.

Ця теорія обгрунтовує погляд, що облігації з різними строками погашення є замінниками, тому що сподіваний доход на один вид облігації справді впливає на сподіваний доход на інший вид облігації з різним строком погашення. Проте цей погляд також допускає, що інвестори віддають перевагу облігації з одним строком погашення над іншою з іншим строком погашення. Ми можемо тоді розглядати інвесторів, що віддають перевагу облігаціям з одним строком погашення над іншими, а отже, існує ринок облігацій, на якому певні їх види більш зручні; і тоді можна сказати, що ці облігації утворюють домінантне середовище. Інвесторів все ще цікавить сподіваний доход по облігаціях зі строками погашення іншими, ніж ті, яким вони віддали перевагу. Тому інвестори не дозволять, щоб сподівані доходи по одному виду облігацій відірвались надто далеко від доходів по іншому виду облігацій з іншим строком погашення. Оскільки вони надали перевагу облігаціям з одним строком погашення над іншими, то готові купити облігації, що не мають строку погашення, якому віддана перевага, якщо тільки матимуть трохи вищий сподіваний доход.

Якщо інвестори, наприклад, віддають перевагу середовищу короткострокових облігацій над довгостроковими, то вони, можливо, будуть готові купувати короткострокові облігації, навіть коли ті матимуть нижчий сподіваний доход. Це означає, що інвесторам потрібно було б платити позитивну строкову премію, щоб вони купували довгострокові облігації. Такий наслідок модифікував гіпотезу сподівань, додаючи до рівняння, яке описує взаємозв'язок між довго - і короткостроковими процентними ставками, член строкової премії. За теорією домінантного середовища, це рівняння записується таким чином:

Де Ка - строкова премія для п-періодної облігації у часі 1

Спробуймо розглянути, чи теорія домінантного середовища узгоджується з двома емпіричними фактами, які вже аналізувалися. Ця теорія пояснює, чому процентні ставки по облігаціях з різними строками погашення змінюються з перебігом часу разом. Зростання короткострокових процентних ставок означає, що ці ставки в середньому будуть вищими у майбутньому і що довгострокові процентні ставки зростатимуть разом з ними. Теорія домінантного середовища також пояснює, чому криві доходу звичайно піднімаються вгору. Вона акцентує увагу на тому, що строкова премія, очевидно, буде додатною величиною, як результат того, що люди віддають перевагу володінню короткостроковими облігаціями. Навіть коли очікують, що короткострокові процентні ставки у майбутньому залишатимуться в середньому такими ж, то довгострокові процентні ставки будуть все ще вищими за короткострокові ставки. Таким чином, криві доходу, що піднімаються вгору, повинні бути типовим явищем.

Як же може ця теорія пояснити явище спадних кривих доходу, коли строкова премія - додатна величина? Потрібно, щоб короткострокові процентні ставки впали в майбутньому настільки, щоб середня із сподіваних короткострокових ставок все ще була нижче поточної короткострокової ставки. Навіть коли додатне значення строкової премії додається до цієї середньої, підсумкова довгострокова ставка все ще буде нижчою за поточну короткострокову процентну ставку.

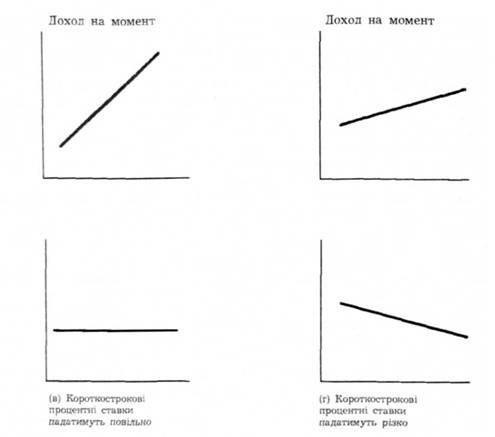

Ще один емпіричний факт, що стосується кривих доходу, можна пояснити за допомогою теорії домінантного середовища. Криві доходу мають особливо крутий нахил вгору, коли короткострокові процентні ставки низькі, спадну траєкторію, коли короткострокові ставки високі. Коли короткострокові ставки низькі, то здебільшого очікують, що вони зростатимуть до певного нормального рівня у майбутньому, і середня з майбутніх сподіваних короткострокових ставок є високою щодо поточної короткострокової ставки. Внаслідок додаткового зростання строкової премії, довгострокові процентні ставки будуть суттєво вищі за поточні короткострокові ставки, і крива доходу тоді круто підніметься вгору. Навпаки, якщо короткострокові процентні ставки високі, звичайно очікують, що вони впадуть. Довгострокові процентні ставки впали б тоді нижче короткострокових, бо середня із сподіваних майбутніх короткострокових ставок була б значно нижчою від поточних короткострокових ставок. Незважаючи на додатне значення строкової премії, крива доходу спадала б. Як показує наш аналіз, особливо привабливою рисою теорії домінантного середовища є те, що вона здатна прогнозувати майбутню динаміку короткострокових процентних ставок. Цей прогноз грунтується на аналізі нахилу кривої доходу. Круто зростаюча крива доходу [як на частині (а) графіка 7.5] показує, що короткострокові процентні ставки зростатимуть у майбутньому. Помірно крута крива доходу [як на частині (б)] показує, що короткострокові процентні ставки не дуже зміняться у майбутньому, тобто помітно ані не зростуть, ані не впадуть. Горизонтальна крива доходу [як на частині (в)] показує, що існують підстави очікувати, що короткострокові ставки повільно падатимуть у майбутньому. Нарешті, спадна

Графік 7.5. Криві доходу і ринкові сподівання майбутніх короткострокових процентних ставок.

Крива доходу [як на частині (г)] показує, що в майбутньому можна очікувати різкого падіння короткострокових процентних ставок. Доказ того, що нахил кривої доходу прогнозує майбутню динаміку короткострокових процентних ставок, подано у вставці 7.3.

Підсумки

Теорія домінантного середовища - найприйнятніша теорія структури процентних ставок за строками погашення, бо вона пояснює основні емпіричні факти строкової структури досить добре. Ця теорія поєднує риси двох інших теорій - гіпотези сподівань і теорії сегментних ринків, твердячи, що довгострокова процентна ставка буде сумою строкової премії (яка визначається шляхом взаємодії попиту і пропозиції облігацій з різними строками погашення) та середньої із короткострокових процентних ставок, які, за прогнозами, матимуть місце протягом життя цієї облігації.

Вставка 7.3. Новий доказ щодо структури за строками погашення

Ряд дослідників, розглядаючи строкову структуру процентних ставок у 80-і роки, піддали сумніву тезу, що нахил кривої доходу забезпечує інформацію про динаміку майбутніх короткострокових ставок 1. Вони виявили, що різниця між довго-і короткостроковими процентними ставками не завжди допомагає прогнозувати майбутні короткострокові процентні ставки, що може бути наслідком суттєвих коливань строкової премії для довгострокових облігацій. Проте новіші дослідження Юджіна Фама, Роберта Бліса, Джона Кемпбела і Роберта Шілера, які застосували точніші методики, виявили, що строкова структура містить інформацію про майбутню динаміку процентних ставок.

Ця теорія пояснює такі факти: (1) процентні ставки на облігації різного строку погашення змінюються одночасно з перебігом часу; (2) криві доходу звичайно піднімаються вгору; (3) коли короткострокові процентні ставки низькі, то криві доходу очевидно стрімко піднімаються вгору, коли ж короткострокові процентні ставки високі, то криві доходу очевидно спадають.

Ця теорія також доводить, що ринок прогнозує динаміку короткострокових процентних ставок у майбутньому. Стрімкий нахил кривої доходу, яка піднімається вгору, означає, що зростатимуть короткострокові ставки; крива, що повільно піднімається вгору, означає, що вони залишаться без змін; горизонтальний нахил означає, що процентні ставки повільно падатимуть; спадна траєкторія кривої означає, що короткострокові ставки різко падатимуть.

Застосування. Інтерпретація кривих доходу, 1980-1991 рр.

На графіку 7.6 зображено декілька різних кривих доходу, що складені для облігацій уряду США за останні роки Що ці криві доходу говорять нам про сподівання населення щодо майбутньої динаміки короткострокових процентних ставок?

Графік 7.6. Криві доходу для облігацій уряду США.

Порада

Спробуйте відповісти на поставлене вище запитання до прочитання дальшого тексту цього розділу. Якщо вам важко відповісти на це запитання, застосовуючи теорію домінантного середовища, спробуйте спершу відповісти на нього, виходячи з гіпотези сподівань (відповідь простіша, бо вам не треба брати до уваги строкову премію). Коли ви зрозумієте, які прогнози щодо майбутніх процентних ставок існують у даному випадку, то видозмініть ваш аналіз, взявши до уваги строкову премію.

Стрімко спадна крива доходу, що мала місце 15 січня 1981 р., означає, що короткострокові процентні ставки падатимуть у майбутньому різко. Для того щоб процентні ставки тривалішого терміну з додатним значенням премії були значно нижчими від короткострокової процентної ставки, останні мають впасти настільки різко, щоб їхня середня була значно нижчою від поточної короткострокової ставки. Справді, сподівання населення на значно нижчі короткострокові процентні ставки, що випливають з форми кривої доходу, були реалізовані невдовзі після 15 січня. До березня ставки по тримісячних векселях Державної скарбниці впали з 16 %-ного рівня до 13 %-ного рівня.

Криві доходу, що стрімко підносяться вгору, для 28 березня 1985 р. і 7 березня 1991 р. означали, що короткострокові процентні ставки мали б зростати у майбутньому.

Довгострокова процентна ставка є вищою за короткострокову процентну ставку, коли сподіваються зростання останніх, бо їхня середня плюс строкова премія буде вищою за поточну короткострокову ставку. Крива доходу, яка повільно підіймається вгору, 16 березня 1980 р. означала, що короткострокові процентні ставки і не зростатимуть, і не падатимуть у майбутньому. У цьому випадку їхня середня залишається такою, як поточна короткострокова ставка, і додатне значення строкової премії для довгострокових облігацій пояснюється повільним піднесенням вгору кривої доходу.

Схожі статті

-

Ми бачили, як ризик, ліквідність та режим оподаткування, що відображаються ризиковою структурою, можуть впливати на процентні ставки. Іншим фактором, що...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Теорія сегментних ринків

Як випливає з назви, теорія сегментних ринків для опису структури за строками погашення розглядає ринки для облігацій з різним строком погашення як...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Гіпотеза сподівань

Ми бачили, як ризик, ліквідність та режим оподаткування, що відображаються ризиковою структурою, можуть впливати на процентні ставки. Іншим фактором, що...

-

Ми бачили, як ризик, ліквідність та режим оподаткування, що відображаються ризиковою структурою, можуть впливати на процентні ставки. Іншим фактором, що...

-

Тверджує те, що ми дізналися раніше про поточний доход: він може бути дуже неточним визначником для доходу на момент погашення у випадку короткострокової...

-

Тверджує те, що ми дізналися раніше про поточний доход: він може бути дуже неточним визначником для доходу на момент погашення у випадку короткострокової...

-

На початку 50-х років номінальні процентні ставки по тримісячних векселях Державної скарбниці США становили приблизно 1 % у річному вираженні. До 1981...

-

До того як з'явилися комп'ютери та обчислювачі, ділерам з векселями Державної скарбниці США важко було обчислити процентну ставку як доход на момент...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Аналіз попиту і пропозиції

Важливе припущення в аналізі кривої попиту на облігації з графіка 6.1 полягає в тому, що всі інші змінні, окрім ціни облігації та процентної Графік 6.1....

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Ринкова рівновага

Важливе припущення в аналізі кривої попиту на облігації з графіка 6.1 полягає в тому, що всі інші змінні, окрім ціни облігації та процентної Графік 6.1....

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Крива пропозиції

Важливе припущення в аналізі кривої попиту на облігації з графіка 6.1 полягає в тому, що всі інші змінні, окрім ціни облігації та процентної Графік 6.1....

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Крива попиту

На початку 50-х років номінальні процентні ставки по тримісячних векселях Державної скарбниці США становили приблизно 1 % у річному вираженні. До 1981...

-

На початку 50-х років номінальні процентні ставки по тримісячних векселях Державної скарбниці США становили приблизно 1 % у річному вираженні. До 1981...

-

Повертаючись назад до графіка 7.1, ми все ще залишаємося з однією загадкою - поведінкою процентних ставок по муніципальних облігаціях. Муніципальні...

-

У нашому аналізі поведінки процентних ставок за допомогою пропозиції і попиту у розділі б ми з'ясували визначення лише однієї процентної ставки. Проте...

-

У нашому аналізі поведінки процентних ставок за допомогою пропозиції і попиту у розділі б ми з'ясували визначення лише однієї процентної ставки. Проте...

-

У нашому аналізі поведінки процентних ставок за допомогою пропозиції і попиту у розділі б ми з'ясували визначення лише однієї процентної ставки. Проте...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Ризик

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Сподівані доходи

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Доход на дисконтній основі

До того як з'явилися комп'ютери та обчислювачі, ділерам з векселями Державної скарбниці США важко було обчислити процентну ставку як доход на момент...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Ринок облігацій

Фінансові ринки допомагають переміщати кошти від тих, хто має їх у надлишку, до тих, хто відчуває в них нестачу. Фінансові ринки, такі, як ринки...

-

Розділ 4. Розуміння процентних ставок Процентні ставки належать до найчастіше спостережуваних змінних в економіці. Динаміка процентних ставок...

-

Розділ 4. Розуміння процентних ставок Процентні ставки належать до найчастіше спостережуваних змінних в економіці. Динаміка процентних ставок...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Ринок акцій

Фінансові ринки допомагають переміщати кошти від тих, хто має їх у надлишку, до тих, хто відчуває в них нестачу. Фінансові ринки, такі, як ринки...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Поточний доход

Доход на момент погашення є найточнішим вимірником процентних ставок. Саме його економісти мають на увазі, коли застосовують поняття "процентна ставка"....

-

Доход на момент погашення є найточнішим вимірником процентних ставок. Саме його економісти мають на увазі, коли застосовують поняття "процентна ставка"....

-

Передбачення рівня процентних ставок є освяченою віками професією. Економістів наймають (іноді за дуже високу платню) для прогнозування динаміки...

-

Передбачення рівня процентних ставок є освяченою віками професією. Економістів наймають (іноді за дуже високу платню) для прогнозування динаміки...

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Теорія домінантного середовища