Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Аналіз розриву та тривалості потоку платежів

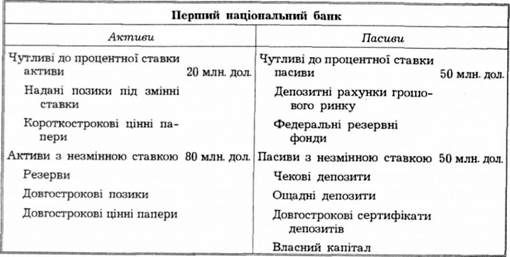

Разом із зростанням нестабільності процентних ставок, що мало місце у 1980-і роки, банки почали уважніше ставитися до підпадання під ризик, що пов'язаний з процентними ставками (так званий процентний ризик) і зумовлений невизначеністю доходів і прибутків через зміну процентних ставок. Щоб зрозуміти, що являє собою процентний ризик, візьмімо знову для прикладу Перший національний банк, який має такий баланс:

Сума в 20 млн. дол. є чутливою до процентних ставок, які часто змінюються (принаймні раз на рік), а 80 млн. дол. активів характеризуються фіксованими процентними ставками, що залишаються незмінними протягом тривалого періоду (більше року). В підрозділі "Пасиви" Перший національний банк має на 50 млн. дол. чутливих до процентних ставок зобов'язань і 50 млн. дол. зобов'язань з незмінними ставками. Припустімо, що процентні ставки зростають на 5 одиниць, скажімо, в середньому від 10 до 15 %. Доход від активів зросте на 1 млн. дол. (= 5 % х 20 млн. дол. чутливих до процентних ставок активів), в той час як платежі по зобов'язаннях зростуть на 2,5 млн. дол. (= 5 % X 50 млн. дол. чутливих до процентних ставок пасивів). Прибутки Першого національного банку тепер зменшаться на 1,5 млн. дол (= 1 млн. дол - 2,5 млн. дол.). З іншого боку, якщо процентні ставки зменшаться на 5 одиниць, то це веде до висновку, що прибутки Першого національного банку зростуть на 1,5 млн. дол. Цей приклад ілюструє таке твердження: якщо банк має більше чутливих до процентних ставок пасивів, ніж активів, то зростання процентних ставок зменшить прибутки банку, в той час як падіння процентних ставок, навпаки, збільшуватиме прибутки банку.

Аналіз розриву та тривалості потоку платежів

Чутливість банківських прибутків до зміни процентних ставок можна безпосередньо виміряти, використовуючи аналіз розриву, при якому сума чутливих до процентної ставки пасивів віднімається від чутливих до ставки процента активів. У нашому прикладі ця різниця називається розривом і дорівнює -30 млн. дол. (= 20 млн. дол. - 50 млн. дол.). Помноживши розрив на зміну процентної ставки, отримаємо величину зміни прибутків банку; Наприклад, коли процентна ставка зросте на 5 одиниць, то зміна прибутку дорівнюватиме [5 % X (-30 млн. дол.)], тобто становитиме -1,5 млн. дол.

Проведений вище аналіз називається "елементарним аналізом розриву", і його можна поглибити в двох напрямках. Зрозуміло, що не всі активи і пасиви з групи з незмінною ставкою мають однаковий строк погашення. Перший напрям поглиблення аналізу називають "строково-кошовим підходом", який призначений для вимірювання розриву по декількох підінтервалах строків погашення, що називають "кошами", або "групами погашення". Цей напрям дозволяє обчислити ефект зміни процентної ставки протягом багаторічного періоду.

Другий спосіб поглиблення аналізу називають "стандартизованим аналізом розриву", який пояснює різні рівні чутливості до процентної ставки різних активів і пасивів. Альтернативний метод вимірювання процентного ризику називають аналізом тривалості потоку платежів. Він досліджує чутливість ринкової вартості сумарних активів і пасивів банку до змін в процентних ставках. Аналіз тривалості потоку платежів грунтується на концепції Маколея про тривалість, яка вимірює середній строк життя потоку платежів на цінний папір Значення концепції тривалості потоку платежів полягає в тому, що вона забезпечує наближене значення чутливості ринкової вартості цінного паперу до зміни його процентної ставки:

Аналіз тривалості потоку платежів використовує порівняння середньої тривалості потоку платежів по активах банку з середньою тривалістю - по його пасивах. Повертаючись до нашого прикладу з Першим національним банком, припустімо, що в розглянутому вище балансі середня тривалість активів дорівнює п'ять років (тобто п'ять років становлять середній час надходження потоку платежів), в той час як середня тривалість пасивів банку - три роки. При збільшенні процентної ставки на 5 % ринкова вартість активів банку падає на 25 % (= -5 % X 5років), а ринкова вартість його зобов'язань зменшується на 15 % (= -5 % х 3 роки). Кінцевий результат полягає в тому, що власний капітал (ринкова вартість активів мінус пасиви) зменшилась на 10 % від загальної початкової вартості активів. Цей результат можна прямо обчислити так: -[процент зміни процентної ставки] X [тривалість активів мінус тривалість пасивів], тобто, -10 % = -5 X (5 - 3). Аналогічно зменшення процентних ставок на 5 % збільшить власний капітал Першого національного банку на 10 % від загальної вартості активів.

Схожі статті

-

Разом із зростанням нестабільності процентних ставок, що мало місце у 1980-і роки, банки почали уважніше ставитися до підпадання під ризик, що пов'язаний...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Сподівані доходи

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Ризик

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

Тепер нам уже дещо відомо про діяльність банку, розгляньмо, як банк управляє своїми активами і пасивами для досягнення максимально можливого прибутку....

-

Тепер нам уже дещо відомо про діяльність банку, розгляньмо, як банк управляє своїми активами і пасивами для досягнення максимально можливого прибутку....

-

Тепер нам уже дещо відомо про діяльність банку, розгляньмо, як банк управляє своїми активами і пасивами для досягнення максимально можливого прибутку....

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Основні операції банку

Перш ніж перейти до детальнішого вивчення питання, як банк управляє своїми активами і пасивами для забезпечення найвищого прибутку, нам слід розглянути...

-

У цьому параграфі побачимо, як можна використати інструментарій попиту і пропозиції облігацій для аналізу причин зміни процентних ставок. Для уникнення...

-

Розділ 4. Розуміння процентних ставок Процентні ставки належать до найчастіше спостережуваних змінних в економіці. Динаміка процентних ставок...

-

Уряд намагається захистити інвесторів та вкладників шляхом гарантування безпеки коштів, які передані фінансовим посередникам. Цей захист забезпечується...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Доход на момент погашення

Хоча існує декілька звичайних способів розрахунку процентних ставок, найважливішим є доход на момент погашення, тобто процентна ставка, що дорівнює...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Поняття поточної вартості

Поняття поточної вартості грунтується на тому звичайному погляді, що долар, виплачений вам через рік, є менш цінним для вас, ніж долар, що виплачений вам...

-

Розділ 4. Розуміння процентних ставок Процентні ставки належать до найчастіше спостережуваних змінних в економіці. Динаміка процентних ставок...

-

Розділ 4. Розуміння процентних ставок Процентні ставки належать до найчастіше спостережуваних змінних в економіці. Динаміка процентних ставок...

-

Тверджує те, що ми дізналися раніше про поточний доход: він може бути дуже неточним визначником для доходу на момент погашення у випадку короткострокової...

-

Тверджує те, що ми дізналися раніше про поточний доход: він може бути дуже неточним визначником для доходу на момент погашення у випадку короткострокової...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Поточний доход

Доход на момент погашення є найточнішим вимірником процентних ставок. Саме його економісти мають на увазі, коли застосовують поняття "процентна ставка"....

-

Доход на момент погашення є найточнішим вимірником процентних ставок. Саме його економісти мають на увазі, коли застосовують поняття "процентна ставка"....

-

Як випливає з назви, теорія сегментних ринків для опису структури за строками погашення розглядає ринки для облігацій з різним строком погашення як...

-

Оскільки банки (депозитні інститути) відіграють таку важливу роль у спрямуванні коштів до позичальників з продуктивними інвестиційними можливостями, то...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Анатомія фінансової кризи

Непередбачене падіння рівня цін також зменшує власний капітал фірми. Оскільки боргові платежі зафіксовані в угоді у номінальному вираженні, то...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Зростання невизначеності

Непередбачене падіння рівня цін також зменшує власний капітал фірми. Оскільки боргові платежі зафіксовані в угоді у номінальному вираженні, то...

-

Непередбачене падіння рівня цін також зменшує власний капітал фірми. Оскільки боргові платежі зафіксовані в угоді у номінальному вираженні, то...

-

Як випливає з назви, теорія сегментних ринків для опису структури за строками погашення розглядає ринки для облігацій з різним строком погашення як...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Теорія сегментних ринків

Як випливає з назви, теорія сегментних ринків для опису структури за строками погашення розглядає ринки для облігацій з різним строком погашення як...

-

У нашому аналізі поведінки процентних ставок за допомогою пропозиції і попиту у розділі б ми з'ясували визначення лише однієї процентної ставки. Проте...

-

У нашому аналізі поведінки процентних ставок за допомогою пропозиції і попиту у розділі б ми з'ясували визначення лише однієї процентної ставки. Проте...

-

У нашому аналізі поведінки процентних ставок за допомогою пропозиції і попиту у розділі б ми з'ясували визначення лише однієї процентної ставки. Проте...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Дисконтна облігація

Для розрахунку доходу на момент погашення для купонної облігації дотримуємося цієї ж стратегії, яка використовувалася для позички з незмінним платежем,...

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Аналіз розриву та тривалості потоку платежів