Економічний аналіз - Мних Є. В. - 8.8. Особливості оцінки інфляційних процесів

З історії розвитку світової економіки відомі такі періоди її розвитку, які супроводжуються процесами інфляції і дефляції. Якщо дефляція в окремих країнах епізодична, то інфляція має постійний характер і уникнути її практично неможливо. Під інфляцією розуміють процес підвищення загального рівня цін в економіці країни або рівноцінного зниження купівельної спроможності грошей. Протилежним до інфляції процесом е дефляція. Практично інфляція виникає внаслідок появи в обігу надмірної кількості паперових грошей, які не мають товарного покриття або у зв'язку зі скороченням товарної маси за незмінного грошового обігу. Це призводить до зниження реальних доходів населення, розбалансування внутрішнього і зовнішнього ринків, посилення стихії неконтрольованого підприємництва тощо. Головними причинами інфляції є: порушення пропорцій у сфері виробництва та обігу, неефективна бюджетна І монетарна політика, високий рівень тіньової економіки тощо.

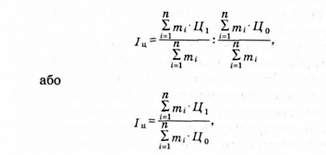

З огляду на те, що ознакою інфляції є не зміна цін на окремі види товарів, а їх підвищення на всю групу товарів, які визначають життєвий рівень населення, при аналізі інфляційних процесів використовують агрегатний індекс цін:

Де і = 1,2,...(л - види товарів, що приймаються для оцінки інфляційних процесів;

Ті - обсяг фактичної реалізації товарів і-ї групи, од.;

Ц0 і Цх - фактична ціна товарів відповідної групи у базовому і звітному періодах відповідно, грн.

Для приведення економічних показників у зіставний вид з урахуванням рівня інфляції проводиться переоцінка за коливаннями цін на товари і за коливаннями курсів валют.

Міжнародними стандартами бухгалтерського обліку (МСБО 15 "Інформація, що відображає вплив зміни цін") передбачено дві методики переоцінки за коливанням цін на товари: GPL (General Price Level Accounting) і CCA (Current Cost Accounting). Перша з них (GPL) має назву "Методика оцінки об'єктів бухгалтерського обліку в грошових одиницях однакової купівельної спроможності" і передбачає періодичний перерахунок активів та зобов'язань підприємства з використанням загального індексу цін. З метою врахування особливостей впливу інфляції на різні активи їх поділяють на монетарні і немонетарні. Переоцінена вартість монетарних активів відображається за номіналом (собівартістю), а немонетарних - перерахунками початкової вартості на загальний індекс цін.

Друга методика ССА "Методика переоцінки об'єктів бухгалтерського обліку у поточну вартість" передбачає подання інформації про активи у поточній оцінці, використовуючи три методи визначення поточної вартості об'єкта:

- за ціною можливої реалізації активів;

- відновною вартістю;

: - економічно виправданими витратами. Аналітичне забезпечення фінансового менеджменту, яке передбачає врахування інфляційних процесів, стосується таких сфер:

- фінансове планування;

- кредитна діяльність;

- інвестиційна діяльність;

- управління розрахунками.

У системі фінансового планування проблема інфляції стає найбільш вагомою під час розрахунку грошових потоків та розподілу прибутку. Аналізуючи динаміку грошового потоку, слід враховувати вплив інфляції шляхом застосування модифікованого коефіцієнта дисконтування (т), який враховує поправку на очікуваний рівень інфляції (/), тобто:

Де Тт - модифікований коефіцієнт дисконтування.

Провідним напрямом управління грошовими потоками є прискорення їх обороту, вкладання вільних коштів у перспективні проекти або нерухомість, максимальне залучення позикових коштів і мінімізація позик та кредитів іншим.

Крім того, під час інфляції зростає потреба у додаткових коштах, особливо для реалізації стратегічних рішень. У таких випадках пріоритетними є збільшення обсягу власних вкладень (з прибутку та інших джерел), досягнення прискореної амортизації, розширення акціонерної діяльності та пошук варіантів дострокового кредитування. Аналітичні розрахунки у кожному з варіантів слід проводити з урахуванням як загального індексу цін, так і часткових змін індивідуальних індексів.

В умовах інфляції збільшується загроза зростання банківського відсотка на отримання кредиту, що передбачає переоцінку кредитоспроможності з урахуванням очікуваного приросту відсоткової ставки. Тут граничним рівнем очікуваного залучення кредитів відносно зміни відсоткової ставки буде прогнозний рівень рентабельності капіталу.

Інфляція також суттєво впливає на здійснення операцій з цінними паперами, які забезпечують необхідну ліквідність підприємства, створюють додатковий інвестиційний ресурс та формують приріст прибутку. Щоб зменшити ризики цих операцій у зв'язку зі зростанням інфляції, доцільно диверсифікувати портфель цінних паперів та забезпечити його хеджування.

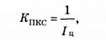

В умовах інфляції особливої уваги потребує аналітичне забезпечення управління розрахунками підприємства. Це стосується насамперед дебіторської заборгованості, фінансові втрати від якої зростають пропорційно до зростання рівня інфляції. Це зумовлюється знеціненням повернутих боржниками коштів та іммобілізацією оборотних активів, вартість яких також зростає. Під час обгрунтування різноманітних заходів, які стосуються управління дебіторською заборгованістю, необхідно врахувати падіння купівельної спроможності грошей. Коефіцієнт падіння купівельної спроможності грошей (#пкс) розраховується за формулою

Де І а. - загальний індекс цін.

Інфляційні процеси характеризуються нерівномірністю і непередбачуваністю, що зумовлює постійний моніторинг фінансового середовища і оперативне регулювання грошових потоків.

Схожі статті

-

Економічний аналіз - Мних Є. В. - 3.1. Методика економічного аналізу та її структурні елементи

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

Економічний аналіз - Мних Є. В. - 6.7. Аналіз витрат виробничої діяльності підприємства

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства Будь-яка діяльність суб'єкта господарювання пов'язана з витратами...

-

Економічний аналіз - Мних Є. В. - Системний підхід у побудові методики економічного аналізу

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 8.7. Аналіз грошових потоків

Загальний "аналіз фінансового стану і фінансових результатів діяльності суб'єктів господарювання не дає відповіді на важливі запитання, пов'язані з...

-

Економічний аналіз - Мних Є. В. - Розділ 3. МЕТОДИКА І ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 3.3. Інформаційна база аналітичних досліджень

Реалізація методів сучасного менеджменту фінансово-господарської діяльності суб'єктів національної економіки можлива за наявності якісних інформаційних...

-

Економічний аналіз - Мних Є. В. - 5.2. Інформаційна база оперативного економічного аналізу

Повнота, своєчасність і якість розв'язання задач оперативного економічного аналізу залежать від стану інформаційних ресурсів, які можуть бути використані...

-

Економічний аналіз - Мних Є. В. - 4.5. Аналітичне забезпечення антикризового управління

У життєдіяльності будь-якого суб'єкта господарювання можливий вияв кризових явищ, уникнути яких у багатьох випадках неможливо, але можна зменшити їх...

-

Економічний аналіз - Мних Є. В. - 4.1. Аналітичне забезпечення стратегічного управління

4.1. Аналітичне забезпечення стратегічного управління Управління економічними системами в умовах ринкового середовища передбачає чітку визначеність його...

-

Економічний аналіз - Мних Є. В. - Розділ 4. ЕКОНОМІЧНИЙ АНАЛІЗ У СИСТЕМІ ПЛАНУВАННЯ І ПРОГНОЗУВАННЯ

4.1. Аналітичне забезпечення стратегічного управління Управління економічними системами в умовах ринкового середовища передбачає чітку визначеність його...

-

Економічний аналіз - Мних Є. В. - 8.6. Аналіз платоспроможності

Визначальною характеристикою фінансового стану суб'єкта господарювання є його платоспроможність. Платоспроможність визначається здатністю суб'єкта...

-

Економічний аналіз - Мних Є. В. - 8.3. Аналіз активів підприємства

Активи підприємства - це засоби суб'єкта господарювання, які потрібні для його функціонування у різних формах діяльності з метою одержання прибутку....

-

Економічний аналіз - Мних Є. В. - 7.8. Аналіз і оцінка виробничого та фінансового лівериджу

Підносну характеристику фінансових результатів діяльності суб'єктів господарювання можна отримати з показників рентабельності. За цими показниками...

-

Економічний аналіз - Мних Є. В. - 7.7. Аналіз рентабельності

Підносну характеристику фінансових результатів діяльності суб'єктів господарювання можна отримати з показників рентабельності. За цими показниками...

-

Накладні витрати - це витрати на управління та обслуговування виробництва і збут продукції, які впливають на фінансовий результат діяльності...

-

Об'єктивною передумовою створення автоматизованої ПКЕА є сукупність розумно спроектованих, надійних забезпечувальних підсистем, до яких належить: -...

-

Технологічний підхід до організації аналітичних робіт зумовлений їх продуктивною результативністю при використанні технічних ресурсів (знарядь праці),...

-

8.1. Зміст та особливості аналізу фінансового стану суб'єктів господарювання в умовах формування ринкових відносин Для забезпечення життєдіяльності...

-

Економічний аналіз - Мних Є. В. - 2.2. Моделювання економічних явищ і процесів в аналізі

2.2.1. Індикатори цільового моделювання факторних систем в аналізі Дослідження складних економічних явищ і процесів внутрішнього і зовнішнього середовища...

-

Економічний аналіз - Мних Є. В. - Загальна модель комплексного економічного аналізу

Визначальним етапом розроблення методики економічного аналізу є процес його моделювання. Він полягає у визначенні задач, їх сукупностей та алгоритму...

-

Оперативний економічний аналіз є особливим видом комплексного економічного аналізу, що спирається на специфічний інструментарій та відмінний алгоритм...

-

Економічний аналіз - Мних Є. В. - 4.3. Аналіз у системі ризик-менеджменту

Ризик-менеджмент (управління ризиками) - це система цілеспрямованих дій для забезпечення успішного функціонування суб'єктів господарювання з урахуванням...

-

Економічний аналіз - Мних Є. В. - 8.4. Аналіз пасивів підприємства

Будь-який суб'єкт господарювання покриває потребу своїх активів за рахунок власних і залучених джерел (капіталу), які визначаються як його пасиви (рис...

-

Економічний аналіз - Мних Є. В. - Просторові види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - 8.2. Інформаційна база аналізу фінансового стану

Інформаційною базою аналізу фінансового стану є показники надходження і витрачання грошових коштів: виписки з рахунків установ банків, які обслуговують...

-

Економічний аналіз - Мних Є. В. - Аналіз варіантів договірної ціни реалізації продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - Розрахунок критичного обсягу реалізації продукції

Формування "портфеля замовлень" з виробництва і поставок продукції суттєво пов'язане з оцінкою її конкурентоспроможності. Проблема конкурентоспроможності...

-

Економічний аналіз - Мних Є. В. - 7.6. Аналіз розподілу прибутку та дивідендної політики

Створення раціональних співвідношень під час розподілу прибутку за основними напрямами забезпечується головною пропорцією поділу на споживання і...

Економічний аналіз - Мних Є. В. - 8.8. Особливості оцінки інфляційних процесів