Економічний аналіз - Мних Є. В. - 8.5. Аналіз фінансової стійкості підприємства

Головна умова ефективного функціонування підприємства в умовах ринкового середовища - стійкість його економіки. Для кожного суб'єкта господарювання є внутрішня, фінансова та загальна стійкість. Внутрішня стійкість досягається при такому стані економіки суб'єкта господарювання, який забезпечує досить високий фінансовий результат його діяльності. Фінансова стійкість досягається за стабільного перевищення доходів над витратами, вільного маневрування грошовими коштами та стійкого економічного зростання. Загальна стійкість характеризується позитивним сальдо чистого грошового потоку (перевищенням позитивного грошового потоку над негативним).

Фінансова стійкість визначається раціональною забезпеченістю потреб будь-якого об'єкта фінансовими ресурсами для ефективної діяльності в ринкових умовах. Вона характеризується системою абсолютних і відносних показників.

Абсолютні показники фінансової стійкості:

1) наявність власного оборотного капіталу (Кво) є різницею власного капіталу (Кв) та суми необоротних активів (НА):

Нестача або зменшення суми власних оборотних засобів зумовлює збільшення величини залученого капіталу і посилення фінансової залежності;

2) наявність перманентного капіталу (КП) - це сума власного оборотного капіталу та довготерміново залученого капіталу (#3.д):

3) загальна величина капіталу для формування запасів і затрат (#сум ), яку визначають як суму перманентного капіталу та короткотерміново залученого капіталу (#3.к)*

Визначаючи фінансовий стан підприємства на основі абсолютних показників, можна використати такий трикомпонентний показник:

Де функцію визначають так:

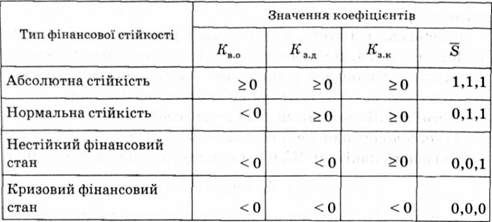

На основі наведених показників визначають типи фінансової стійкості (табл. 8.8).

Таблиця 8.8. Типи фінансової стійкості підприємства

Абсолютна і нормальна стійкість фінансового стану характеризується прибутковістю господарювання та відсутністю порушень фінансової дисципліни. Нестійкий фінансовий стан пов'язаний з порушеннями платіжної дисципліни та зниженням рентабельності капіталу. Кризовий фінансовий стан свідчить про потенційну можливість банкрутства.

Відносні показники фінансової стійкості - система коефіцієнтів (ratio), аналіз яких полягає в оцінках їх зміни щодо теоретично обгрунтованого рівня (оптимального або критичного) та у динаміці змін за попередні періоди. Основні відносні показники фінансової стійкості:

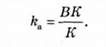

1. Коефіцієнт автономії (фінансової незалежності) (&;а)> який характеризує частку власного капіталу (ВК) у загальній вартості авансованого капіталу підприємства (К) і розраховується як відношення підсумку першого розділу пасиву балансу до валюти балансу:

Чим більша частка власного капіталу, тим більша можливість подолати несприятливі ситуації щодо фінансового забезпечення господарської діяльності. Мінімальне критичне значення цього коефіцієнта - 0,5. Воно свідчить про те, що за таких обставин будь-який суб'єкт може всі свої зобов'язання покрити за рахунок власних джерел.

2. Коефіцієнт фінансової залежності (*0 характеризує частку залученого капіталу (зобов'язань) (ЗК) у загальній вартості авансованого капіталу і розраховується як різниця між 1 і коефіцієнтом автономії:,

Оцінки його зміни обернені стосовно коефіцієнта автономії.

3. Коефіцієнт фінансового ризику (плече фінансового важеля) (&;р) характеризує кількість залученого капіталу в розрахунку на 1 грн власного капіталу і визначається як відношення залученого капіталу до суми власного:

Зростання цього коефіцієнта свідчить про підвищення залежності від залучених джерел, втрату фінансової автономії. Критичним значенням цього коефіцієнта є ЛР<1, а нормальним вважається таке значення, за якого лише третина активів підприємства формується із залученого капіталу. Нормальне значення коефіцієнта фінансового ризику суттєво змінюється залежно від зміни внутрішніх і зовнішніх умов функціонування суб'єктів господарювання. Чинниками таких змін можуть бути зміна оборотності оборотних активів, стан дебіторської заборгованості, зміна умов залучення капіталу тощо. Для досягнення мінімальної фінансової стійкості цей коефіцієнт повинен бути обмежений значенням співвідношення активів оборотних (ОА) і необоротних (НА):

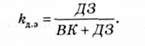

4. Коефіцієнт довготермінового залучення капіталу (кя а) характеризує структуру джерел покриття активів і визначається як частка від ділення суми довготермінових зобов'язань (ДЗ) на суму власного капіталу і довготермінових зобов'язань:

Зростання коефіцієнта свідчить про збільшення довіри з боку кредиторів, інвесторів і залежність від зовнішніх джерел фінансування.

5. Коефіцієнт маневрування власного капіталу (Кн) характеризує ступінь мобільності власного капіталу щодо можливого вільного маневрування ним і розраховується як відношення власного оборотного капіталу (ВОК) до суми всього власного капіталу:

Чим більше значення цього коефіцієнта, тим ліпший фінансовий стан, оскільки створюються кращі можливості фінансового забезпечення виробничої та інших видів діяльності, проведення розрахунків з кредиторами.

6. Коефіцієнт нагромадження амортизації (кна) характеризує інтенсивність вивільнення іммобілізованих засобів (основних засобів і нематеріальних активів), визначається як відношення суми нагромадженої амортизації опрацювання (АМ) до початкової вартості амортизованого майна (МЛ):

Зростання коефіцієнта нагромадженої амортизації відображає зменшення фінансового ризику непокриття авансованого капіталу в іммобілізовані активи. В оцінках важливими є технічний стан основних засобів, методи нарахування амортизації, достатність нагромадження амортизації для оновлення основних засобів тощо.

7. Коефіцієнт реальної вартості основних засобів (^Р. в) показує наскільки ефективно використовують основні засоби у господарській діяльності і визначається як відношення вартості основних засобів за вирахуванням спрацювання (033) до чистої вартості майна (чистих активів) (А):

Зміна цього коефіцієнта свідчить про структурні зрушення активів.

8. Коефіцієнт мобільності оборотних активів (&;м.0). який характеризує ступінь ліквідності оборотних коштів, тобто їх можливість бути засобами платежу, розраховується як відношення грошових засобів і короткотермінових фінансових інвестицій (ГЗЕ) до вартості оборотних засобів (ОБЗ):

Зростання цього коефіцієнта свідчить про підвищення рівня платоспроможності.

9. Коефіцієнт забезпеченості запасів і затрат власними коштами (&;зпб) визначає ступінь залежності покриття потреби матеріальних запасів і затрат від залученого капіталу, розраховується як відношення суми власного оборотного капіталу до вартості запасів і затрат (ВЗЗ):

Зміна цього коефіцієнта визначає фінансовий стан, враховуючи те, що власними джерелами повинні покриватися необхідна величина запасів і затрат. Нормальним вважається фінансовий стан, коли значення цього коефіцієнта становить 0,6-0,8.

10. Коефіцієнт майна виробничого призначення (&;".п) характеризує частку активів основної виробничо-господарської діяльності у загальній вартості активів, розраховується як відношення вартості основних засобів і матеріальних оборотних засобів (АВП) до загальної величини чистих активів (А):

Цей коефіцієнт є свідченням паритетності вкладення капіталу у виробничу сферу і сферу обігу та можливого маневрування ресурсами і капіталу для забезпечення фінансової стабільності за зміни зовнішнього ринкового середовища.

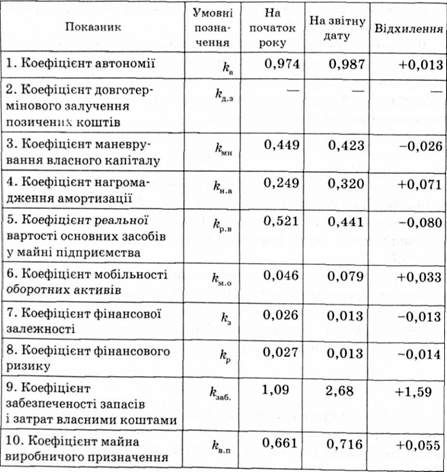

Названі коефіцієнти не вичерпують усю систему показників, які можна використовувати під час аналізу фінансової стійкості. Часто на практиці застосовують коефіцієнти, які відображають деталізовані структурні зрушення активів і пасивів, взаємозв'язки грошового потоку тощо. За наведеною сукупністю коефіцієнтів можна достовірно визначити фінансову стійкість будь-якого суб'єкта господарювання. Зведену характеристику коефіцієнтів фінансової стійкості подано у вигляді табл. 8.9.

Таблиця 8.9. Показники фінансової стійкості підприємства

Для синтезу оцінок фінансової стійкості можна використовувати методи комплексної економічної оцінки.

Схожі статті

-

Основні засоби є матеріально-технічною базою виробництва, фундаментом його вдосконалення і розвитку. Цей процес відбувається шляхом нарощування...

-

Економічний аналіз - Мних Є. В. - 8.4. Аналіз пасивів підприємства

Будь-який суб'єкт господарювання покриває потребу своїх активів за рахунок власних і залучених джерел (капіталу), які визначаються як його пасиви (рис...

-

8.1. Зміст та особливості аналізу фінансового стану суб'єктів господарювання в умовах формування ринкових відносин Для забезпечення життєдіяльності...

-

Економічний аналіз - Мних Є. В. - Розділ 8. АНАЛІЗ ФІНАНСОВОГО СТАНУ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

8.1. Зміст та особливості аналізу фінансового стану суб'єктів господарювання в умовах формування ринкових відносин Для забезпечення життєдіяльності...

-

Економічний аналіз - Мних Є. В. - 7.8. Аналіз і оцінка виробничого та фінансового лівериджу

Підносну характеристику фінансових результатів діяльності суб'єктів господарювання можна отримати з показників рентабельності. За цими показниками...

-

Економічний аналіз - Мних Є. В. - 8.2. Інформаційна база аналізу фінансового стану

Інформаційною базою аналізу фінансового стану є показники надходження і витрачання грошових коштів: виписки з рахунків установ банків, які обслуговують...

-

Економічний аналіз - Мних Є. В. - 7.7. Аналіз рентабельності

Підносну характеристику фінансових результатів діяльності суб'єктів господарювання можна отримати з показників рентабельності. За цими показниками...

-

Економічний аналіз - Мних Є. В. - Розділ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

-

Економічний аналіз - Мних Є. В. - 1.7. Види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Економічний аналіз - Мних Є. В. - 1.5. Предмет і об'єкти економічного аналізу

Виокремлення будь-якої системи спеціальних знань, зокрема і економічного аналізу, передбачає чітке розмежування її предметної галузі та визначення...

-

Економічний аналіз - Мних Є. В. - 1.1. Науково-практичні засади економічного аналізу

1.1. Науково-практичні засади економічного аналізу Будь-яка господарська діяльність (бізнес) передбачає наявність необхідних знань і вмінь для її...

-

Економічний аналіз - Мних Є. В. - Системний підхід у побудові методики економічного аналізу

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 3.1. Методика економічного аналізу та її структурні елементи

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - Розділ 3. МЕТОДИКА І ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

3.1. Методика економічного аналізу та її структурні елементи Системний підхід у побудові методики економічного аналізу Основний напрям сучасної науки -...

-

Економічний аналіз - Мних Є. В. - 2.4. Методи комплексної економічної оцінки

Комплексна економічна оцінка є характеристикою, яку отримують за одночасного й узгодженого вивчення сукупності параметрів, які відображають всі або...

-

Економічний аналіз - Мних Є. В. - Просторові види економічного аналізу

Поділ економічного аналізу на види суттєво впливає на формування методики і побудову організаційної системи аналітичних досліджень, оскільки при цьому...

-

Оперативний економічний аналіз є особливим видом комплексного економічного аналізу, що спирається на специфічний інструментарій та відмінний алгоритм...

-

Економічний аналіз - Мних Є. В. - 5.2. Інформаційна база оперативного економічного аналізу

Повнота, своєчасність і якість розв'язання задач оперативного економічного аналізу залежать від стану інформаційних ресурсів, які можуть бути використані...

-

Економічний аналіз - Мних Є. В. - 5.1. Предмет і об'єкти оперативного економічного аналізу

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

-

Економічний аналіз - Мних Є. В. - Розділ 5. ОПЕРАТИВНИЙ ЕКОНОМІЧНИЙ АНАЛІЗ

5.1. Предмет і об'єкти оперативного економічного аналізу Дослідження проблем управління і менеджменту в умовах становлення ринкових відносин показують...

-

Економічний аналіз - Мних Є. В. - 4.6. Аналітичні процедури в аудиті

Інформаційною базою для оцінки обгрунтованості та контролю виконання управлінських рішень на всіх ієрархічних рівнях та за центрами відповідальності...

-

Економічний аналіз - Мних Є. В. - 8.3. Аналіз активів підприємства

Активи підприємства - це засоби суб'єкта господарювання, які потрібні для його функціонування у різних формах діяльності з метою одержання прибутку....

-

Економічний аналіз - Мних Є. В. - 4.5. Аналітичне забезпечення антикризового управління

У життєдіяльності будь-якого суб'єкта господарювання можливий вияв кризових явищ, уникнути яких у багатьох випадках неможливо, але можна зменшити їх...

-

Досягнення стратегічних цілей підприємства як реальної, скоординованої сукупності і послідовності управлінських дій визначається за допомогою системи...

-

Економічний аналіз - Мних Є. В. - 4.1. Аналітичне забезпечення стратегічного управління

4.1. Аналітичне забезпечення стратегічного управління Управління економічними системами в умовах ринкового середовища передбачає чітку визначеність його...

-

Економічний аналіз - Мних Є. В. - Розділ 4. ЕКОНОМІЧНИЙ АНАЛІЗ У СИСТЕМІ ПЛАНУВАННЯ І ПРОГНОЗУВАННЯ

4.1. Аналітичне забезпечення стратегічного управління Управління економічними системами в умовах ринкового середовища передбачає чітку визначеність його...

-

Вимоги системного підходу і комплексного визначення економіки реалізують у структурі методики економічного аналізу, у складі і зв'язках між окремими...

-

Економічний аналіз - Мних Є. В. - 7.6. Аналіз розподілу прибутку та дивідендної політики

Створення раціональних співвідношень під час розподілу прибутку за основними напрямами забезпечується головною пропорцією поділу на споживання і...

-

Економічний аналіз - Мних Є. В. - 7.5. Аналіз фінансових результатів фінансової діяльності

Фінансовою діяльністю називають діяльність суб'єкта господарювання, яка пов'язана зі зміною розміру та складу власного і залученого капіталу. Іноді...

-

Економічний аналіз - Мних Є. В. - 7.4. Аналіз фінансових результатів інвестиційної діяльності

До доходів інвестиційної діяльності належать доходи від: - реалізації фінансових інвестицій, необоротних активів (основних засобів, нематеріальних...

Економічний аналіз - Мних Є. В. - 8.5. Аналіз фінансової стійкості підприємства