Державний фінансовий контроль - Гуцаленко Л. В. - 3.2. Організаційна структура державної контрольно-ревізійної служби

Стаття 1 Закону України "Про державну контрольно-ревізійну службу в Україні" [1] визначає структуру державної контрольно-ревізійної служби, де зазначено, що державна контрольно-ревізійна служба складається з Головного контрольно-ревізійного управління України, контрольно-ревізійних управлінь в Республіці Крим, областях, містах Києві і Севастополі, контрольно-ревізійних підрозділів (відділів, груп) в районах, містах і районах у містах (рис. 3.2).

Статтею 4 Закону України "Про державну контрольно-ревізійну службу в Україні" визначено підпорядкованість державної контрольно-ревізійної служби та координацію її діяльності з іншими контролюючими органами.

Державна контрольно-ревізійна служба діє при Міністерстві фінансів України і підпорядковується Міністерству фінансів України.

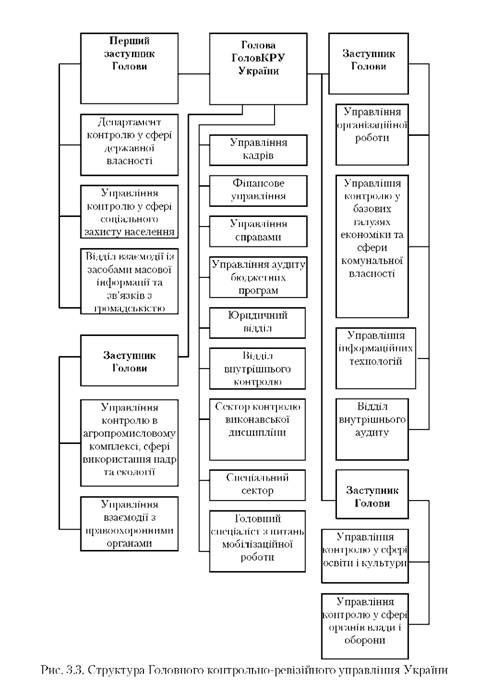

Структура Головного контрольно-ревізійного управління України наведена на рис. 3.3.

Контрольно-ревізійні управління в Республіці Крим, областях, містах Києві і Севастополі підпорядковуються Головному контрольно-ревізійному управлінню України. До складу обласних контрольно-ревізійних управлінь входять контрольно-ревізійні підрозділи (відділи, групи) в районах, містах і районах у містах.

Державна контрольно-ревізійна служба координує свою діяльність з місцевими Радами народних депутатів та органами виконавчої влади, фінансовими органами, державною податковою службою, іншими контролюючими органами, органами прокуратури, внутрішніх справ, служби безпеки.

Наказом № 153 "Про упорядкування структури контрольно-ревізійних управлінь в регіонах"[5] на виконання пункту 6 постанови Кабінету Міністрів України № 179 "Про упорядкування структури апарату центральних органів виконавчої влади, їх територіальних підрозділів та місцевих державних адміністрацій" встановлено, що у складі апарату контрольно-ревізійних управлінь в регіонах утворюються такі структурні підрозділи:

Самостійний відділ - структурний підрозділ одногалузевого або однофункціонального спрямування. Самостійний відділ утворюється з чисельністю не менш як шість працівників; відділ очолює начальник. Начальник відділу може мати не більш як одного заступника; така посада може вводитись у разі, коли чисельність працівників у відділі не менш як сім одиниць;

Самостійний сектор - структурний підрозділ, що утворюється для виконання завдань за окремим напрямом діяльності управління, функції якого неможливо поєднати з функціями інших структурних підрозділів, з чисельністю не менш як два працівники. Сектор очолює завідуючий.

У разі потреби у складі самостійного відділу може утворюватися сектор з чисельністю не менш як два працівники. Такий сектор утворюється понад мінімальну чисельність працівників самостійного відділу.

У разі недоцільності утворення в апараті управління вищезазначених підрозділів, для виконання окремих функцій вводяться посади відповідних спеціалістів (при керівництві управління).

Пунктом 2 наказу № 153 встановлено кількість заступників начальників контрольно-ревізійних управлінь в регіонах, в тому числі один перший:

O не більше п'яти - КРУ в Київській області;

O не більше чотирьох - КРУ в Автономній Республіці Крим, Дніпропетровській, Донецькій, Луганській, Львівській, Одеській, Сумській, Харківській, Хмельницькій областях та м. Києві;

O не більше трьох - КРУ у Вінницькій, Волинській, Житомирській, Закарпатській, Запорізькій, Івано-Франківській, Кіровоградській, Миколаївській, Полтавській, Рівненській, Тернопільській, Херсонській, Черкаській, Чернігівській та Чернівецькій областях;

O не більше двох - КРУ в м. Севастополі.

Пунктом 3 даного наказу встановлено, що у складі контрольно-ревізійних управлінь в регіонах утворюються контрольно-ревізійні відділи з чисельністю працівників не менш як три одиниці.

Контрольно-ревізійний відділ очолює начальник, який може мати не більш як одного заступника. Посада заступника може вводитись у разі, коли чисельність працівників у відділі не менш як сім одиниць.

У складі контрольно-ревізійного відділу можуть утворюватись сектори з чисельністю не менш як два працівники.

Начальникам контрольно-ревізійних управлінь в Автономній Республіці Крим, областях, містах Києві та Севастополі наказано утворити в установленому порядку у складі апарату управління, в межах затвердженої граничної чисельності відповідного управління, структурні підрозділи з чисельністю працівників відповідно до кількості підконтрольних об'єктів, а саме:

- відділ (самостійний сектор) контролю у сфері державної та комунальної власності - на базі відділу контролю у сфері матеріального виробництва;

- відділ (самостійний сектор) контролю за використанням бюджетних коштів у сфері матеріального виробництва та послуг -

- на базі відділу контролю у сфері послуг (послуг, транспорту та зв'язку).

У контрольно-ревізійних управліннях, структурою яких передбачено відділ контролю у сфері матеріального виробництва і послуг (матеріального виробництва, послуг і АПК), утворити новий відділ (самостійний сектор) контролю у сфері державної та комунальної власності.

Схожі статті

-

Державний фінансовий контроль - Гуцаленко Л. В. - Державна контрольно-ревізійна служба України

Державна контрольно-ревізійна служба України Державна контрольно-ревізійна служба України є центральним органом державної виконавчої влади, Діяльність...

-

Державний фінансовий контроль - Гуцаленко Л. В. - 2.3. Органи внутрішнього фінансового контролю

Державна контрольно-ревізійна служба України Державна контрольно-ревізійна служба України є центральним органом державної виконавчої влади, Діяльність...

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

2.1. Характеристика органів державного фінансового контролю. 2.2. Суб'єкти, які здійснюють зовнішній фінансовий контроль. 2.3. Органи внутрішнього...

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

3.1. Завдання та основні функції державної контрольно-ревізійної служби України. 3.2. Організаційна структура державної контрольно - ревізійної служби....

-

2.1. Характеристика органів державного фінансового контролю. 2.2. Суб'єкти, які здійснюють зовнішній фінансовий контроль. 2.3. Органи внутрішнього...

-

Міністерство фінансів України Міністерство фінансів України є центральним органом державної виконавчої влади, Головним органом суб'єктів державного...

-

Державний фінансовий контроль - Гуцаленко Л. В. - Рекомендована література за розділом 2

Міністерство фінансів України Міністерство фінансів України є центральним органом державної виконавчої влади, Головним органом суб'єктів державного...

-

Державний фінансовий контроль - Гуцаленко Л. В. - Державне казначейство України

Міністерство фінансів України Міністерство фінансів України є центральним органом державної виконавчої влади, Головним органом суб'єктів державного...

-

Державний фінансовий контроль - Гуцаленко Л. В. - Міністерство фінансів України

Міністерство фінансів України Міністерство фінансів України є центральним органом державної виконавчої влади, Головним органом суб'єктів державного...

-

Принципами організації державного фінансового контролю є: 1) розмежування місця, ролі, завдань та функцій органів державного фінансового контролю...

-

1.1. Сутність, мета та завдання державного фінансового контролю 1.2. Види і форми здійснення державного фінансового контролю 1.3. Предмет і метод...

-

1.1. Сутність, мета та завдання державного фінансового контролю 1.2. Види і форми здійснення державного фінансового контролю 1.3. Предмет і метод...

-

Державний фінансовий контроль - Гуцаленко Л. В. - Верховна Рада України

Рахункова палата Рахункова палата є вищим органом державного фінансового контролю України, Утворюється Верховною Радою України, підпорядкована і...

-

Державний фінансовий контроль - Гуцаленко Л. В. - Рахункова палата

Рахункова палата Рахункова палата є вищим органом державного фінансового контролю України, Утворюється Верховною Радою України, підпорядкована і...

-

Рахункова палата Рахункова палата є вищим органом державного фінансового контролю України, Утворюється Верховною Радою України, підпорядкована і...

-

Розрізняють такі Види державного фінансового контролю, Що Класифікуються за такими ознаками: залежно від часу проведення, за інформаційним забезпеченням,...

-

Державний фінансовий контроль - Гуцаленко Л. В. - Рекомендована література за розділом 1

Принципами організації державного фінансового контролю є: 1) розмежування місця, ролі, завдань та функцій органів державного фінансового контролю...

-

Державний фінансовий контроль, як будь-яка наука, має свій предмет. Предметом державного фінансового контролю Є розпорядча та фінансово-господарська...

-

Державний фінансовий контроль - Гуцаленко Л. В. - ПЕРЕДМОВА

Сучасний рівень розвитку економічних відносин в Україні, прагнення до постійного вдосконалення процесу управління передбачають необхідність наукового...

-

Казначейська справа - Попова Л. М. - 1.2. Структура органів Державного казначейства на Україні

Державне казначейство - це самостійна організаційна одиниця, яка формує власну кадрову, господарську та інформаційно-технічну політику розвитку...

-

Представницькі органи та органи державної виконавчої влади забезпечують регулювання та управління державними фінансами в межах, визначених чинним...

-

Відповідно до закону "Про охорону праці" управління охороною праці на державному рівні здійснює створена при Кабінеті Міністрів Національна Рада з питань...

-

Перехід економіки до ринкових відносин, створення нових суб'єктів господарювання з різними формами власності зумовили кардинальні зміни колишньої системи...

-

Державний аудит - Дікань Л. В. - Тема 2. Сутність та організаційно-правові засади державного аудиту

2.1. Необхідність, місце та значення державного аудиту за сучасних умов Обов'язковою умовою успішного функціонування фінансової системи будь-якої...

-

Державний аудит - Дікань Л. В. - 1.3. Організація державного аудиту в інших країнах

У деяких країнах світу державному фінансовому контролю належить провідне місце серед систем фінансового контролю, що зумовлюється роллю держави в...

-

Державний аудит - Дікань Л. В. - Модуль 1. Теоретичні та організаційні засади державного аудиту

Тема 1. Історія виникнення та розвитку державного аудиту 1.1. Основні історичні віхи становлення державного аудиту Грунтуючись на історіографічних...

Державний фінансовий контроль - Гуцаленко Л. В. - 3.2. Організаційна структура державної контрольно-ревізійної служби