Аналіз господарської діяльності - Сіменко І. В. - 3.2. Етапи проведення аналізу господарської діяльності на підприємстві

Аналітичний процес доцільно уявити у вигляді певної послідовності однорідних за змістом робіт, тобто виділити етапи аналізу, які дозволяють систематизувати та оптимізувати методику, зменшити трудомісткість аналітичних процедур і підвищити одержуваний ефект.

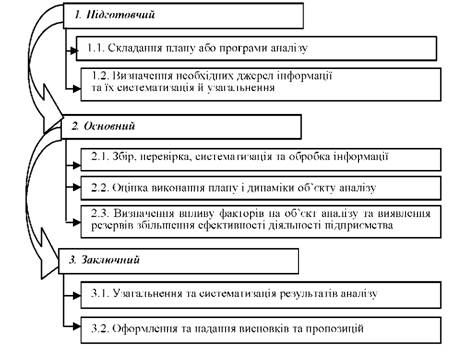

Специфіка діяльності підприємства взагалі та особливості об'єкту аналітичної оцінки, зокрема, призводять до розбіжностей у виділені окремих етапів аналізу. Однак, найчастіше зустрічається виділення трьох основних етапів проведення аналізу на підприємстві: підготовчий, основний та заключний.

Підготовчий етап Включає в себе роботи організаційного характеру, що гарантують достатню глибину й оперативність аналізу. Реалізація підготовчого етапу відбувається за наступними напрямками:

1. Складання плану або програми аналізу, яка передбачає:

O визначення мети й об'єктів аналізу. Об'єкти аналізу відбирають такі, вивчення яких дало б змогу отримати найповніші відповіді на поставлені запитання;

O ознайомлення з матеріалами і результатами раніше проведеного аналізу за окресленою програмою чи відібраними об'єктами, яке дасть змогу не лише оцінити ефективність вже проведеної аналітичної роботи, а й врахувати при подальшому плануванні допущені раніше помилки і недоліки;

O складання графіка проведення аналітичної роботи, який має передбачати конкретні терміни, оскільки чим оперативніший аналіз, тим ефективніше використовують його результати в управлінні господарською діяльністю;

O перелік виконавців і розподіл обов'язків між ними. Кількість і кваліфікація виконавців залежить від програми аналізу і від термінів його проведення. Розподіл обов'язків між виконавцями потребує диференційного підходу. Значна частина аналітичних робіт має більш чи менш технічний характер (збір, систематизація, обробка даних), і тому її можна виконати за допомогою обчислювальної техніки і вручну без участі робітників високого рівня кваліфікації. Інша частина робіт - безпосередній аналіз оброблених і згрупованих даних, інтерпретація отриманих результатів, розробка висновків і пропозицій - потребують участі в них добре підготовлених фахівців;

O визначення методики аналітичної оцінки, яка сприятиме досягненню сформованої мети.

2. Визначення необхідних джерел інформації та їх систематизація й узагальнення.

Другий - Основний етап роботи Включає в себе:

O збір і перевірку достовірності інформації, яка буде використовуватись під час аналізу;

O систематизацію накопичених матеріалів;

O обробку отриманих даних і заповнення аналітичних таблиць;

O вивчення напрямків і причин відхилення фактичних показників від планових;

O оцінку динаміки об'єкту аналізу;

O визначення впливу факторів на зміну об'єкту аналізу;

O виявлення резервів збільшення ефективності діяльності підприємства.

Достатня і достовірна інформація - головна умова успішності аналітичної роботи, тому даний етап починається з підбирання, перевірки повноти і якості інформації, яку планується використовувати в аналізі. Обробка даних полягає у наступному:

- зіставленні показників (за оцінкою, структурою, принципами побудови тощо);

- статистична обробка (розрахунок середніх, відносних величин групування показників тощо);

- проведення аналітичних розрахунків і формування таблиць. Аналітичні розрахунки можна виконувати як окремо, так і в самих

Таблицях. Взагалі роль складених аналітичних таблиць буває різною. Вони можуть служити ілюстративним матеріалом для аналітичних записок, відображати результати проведеного аналізу.

Вивчення відображених у таблицях цифрових даних потрібно для оцінювання досягнутого рівня показників в порівнянні з планом, минулими періодами, середньогалузевими даними тощо. Для обробки і вивчення показників діяльності підприємств використовують весь арсенал технічних прийомів аналізу.

По закінченні основного етапу, на підставі проведеного аналізу дають оцінку ефективності роботи суб'єкта господарювання, узагальнюють досягнення і недоліки його діяльності (з визначенням причин відхилень від встановлених планових завдань), виявляють наявні резерви для максимально ефективного використання трудових, матеріальних і фінансових ресурсів.

Заключний етап Полягає в узагальненні отриманих результатів та науковому обгрунтуванні управлінських рішень, які спрямовані на підвищення ефективності функціонування підприємства. На заключному етапі відбувається:

O проведення підсумкової оцінки діяльності і узагальнення результатів аналізу;

O формулювання висновків і пропозицій щодо прийняття належних управлінських рішень за результатами аналізу, відповідно до його цілей і завдань. Ці висновки та пропозиції оформлюються у вигляді пояснювальної записки до звіту;

O розробка організаційно-технічних заходів щодо усунення недоліків, підвищення ефективності використання виявлених резервів (за виконанням заходів слід встановити дійовий контроль);

O підготовка розпорядчих актів, призначення осіб, відповідальних за виконання прийнятих рішень.

Схематично етапи проведення аналізу господарської діяльності на підприємстві відображені на рис. 3.1.

Рис. 3.1. Етапи проведення аналізу господарської діяльності на підприємстві

Також необхідно звернути увагу на можливість повернення до підготовчого етапу в ході реалізації основного етапу. Це стає необхідним у разі виявлення раніше не врахованих факторів і деталей. Саме в цьому випадку може виникнути необхідність коректування завдань, інформаційного забезпечення і методики проведення аналізу, тобто організаційних аспектів аналітичного процесу.

У процесі аналітичної роботи окремі складові названих етапів можуть повторюватися. Така ситуація стає можливою, наприклад, тоді, коли на якомусь із етапів дослідження виникає необхідність розширити факторне поле аналізу, що потребує нової допоміжної роботи. Зрозуміло, що межі етапів мають певною мірою умовний характер і є дуже рухливими: за рахунок інтенсифікації робіт на одному з етапів відбувається скорочення на якомусь іншому. Отже, головним завданням такої поетапної регламентації аналізу господарської діяльності є забезпечення дійового поточного контролю за дотриманням якості аналітичної роботи і термінів її виконання.

Схожі статті

-

3.1. Організація аналітичної роботи на підприємстві Організація аналітичної роботи На підприємстві включає: O розробку загальних засад і порядку...

-

3.1. Організація аналітичної роботи на підприємстві Організація аналітичної роботи На підприємстві включає: O розробку загальних засад і порядку...

-

2.1. Історія і перспективи розвитку аналізу господарської діяльності Дослідження будь-яких процесів і явищ повинно починатися з вивчення джерел їх появи....

-

Теоретичною основою аналізу господарської діяльності є економічна теорія, що вивчає загальні закони розвитку народного господарства. Грунтуючись на цих...

-

Теоретичною основою аналізу господарської діяльності є економічна теорія, що вивчає загальні закони розвитку народного господарства. Грунтуючись на цих...

-

2.1. Історія і перспективи розвитку аналізу господарської діяльності Дослідження будь-яких процесів і явищ повинно починатися з вивчення джерел їх появи....

-

Процес прийняття управлінських рішень є складним і багатостороннім. Він включає цілий ряд стадій і операцій. кількість і конкретний зміст яких...

-

Аналітичне дослідження, його результати та їхнє використання в управлінні виробництвом мають відповідати визначеним вимогам. Важливішими принципами...

-

Аналіз господарської діяльності - Сіменко І. В. - 2.4. Характеристика основних видів аналізу

Попередній Аналіз проводиться до здійснення господарських операцій. Він необхідний для обгрунтування управлінських рішень і планових завдань, а також для...

-

Аналітичне дослідження, його результати та їхнє використання в управлінні виробництвом мають відповідати визначеним вимогам. Важливішими принципами...

-

Аналіз господарської діяльності - Сіменко І. В. - Передмова

Сучасний стан економіки, який віддзеркалює наслідки світової фінансової кризи, та характеризується наявністю депресивних ознак, вимагає від суб'єктів...

-

Господарська діяльність підприємств - це складна сукупність виробничих відносин у взаємозв'язку з продуктивними силами. Вона складається з багатьох...

-

Аналіз господарської діяльності є самостійною галуззю наукових знань, що має свій зміст. Аналіз господарської діяльності як наука - це система...

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Аналітичний процес доцільно уявити у вигляді певної послідовності однорідних за змістом робіт, тобто виділити етапи аналізу, які дозволяють...

-

Ефективність аналітичної роботи потребує високого рівня підготовки, планування та організації. При здійсненні аналізу діяльності підприємств і об'єднань...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

При визначенні поняття "інформаційне забезпечення економічного аналізу" необхідно враховувати основні етапи процесу управління діяльністю об'єднань...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Метод економічного аналізу, тобто загальний підхід до вивчення предмета, базується на діалектичному та історичному матеріалізмі - основі наукової думки в...

-

Теорія економічного аналізу - Купалова Г. І. - 4.2. Етапи проведення економічного аналізу

Економічний аналіз як комплексний і системний процес включає три послідовні організаційні етапи: підготовчий, виконавчий і заключний. Кожен з цих етапів...

-

Процес перетворення інформації - підсумковий етап інформаційного забезпечення економічного аналізу. Йому передують етапи реєстрації, збирання і...

-

Розглянуті вище питання щодо ролі аналізу дають підстави зробити висновок, що економічний аналіз вивчає господарську діяльність підприємств і об'єднань з...

-

Технологічні етапи економічного аналізу, його методичний інструментарій Під методикою аналізу розуміють певну послідовність операцій, прийомів, дій і...

-

Організація аналітичної роботи на підприємстві включає: - розробку загальних засад і порядку проведення аналізу; - планування роботи в цілому, окремих її...

-

Успішне вирішення задач економічного аналізу потребує чіткої організації проведення аналітичної роботи. У відповідності зі змістом економічного аналізу...

Аналіз господарської діяльності - Сіменко І. В. - 3.2. Етапи проведення аналізу господарської діяльності на підприємстві