Аналіз господарської діяльності - Сіменко І. В. - 1.4. Взаємозв'язок управлінських рішень та аналізу господарської діяльності

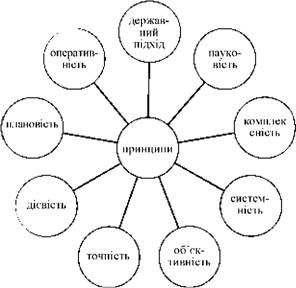

Аналітичне дослідження, його результати та їхнє використання в управлінні виробництвом мають відповідати визначеним вимогам. Важливішими принципами аналізу є (рис. 1.1):

Державний підхід - оцінка результатів діяльності підприємства з урахуванням державної, економічної, соціальної, екологічної, міжнародної політики та чинного законодавства тощо;

Науковість - використання діалектичної теорії пізнання, економічних законів розвитку, інноваційного підходу, новітніх прогресивних методів економічних досліджень;

Рис. 1.1. Принципи проведення аналізу господарської діяльності

Комплексність - Охоплення максимуму структурних підрозділів і напрямків діяльності, всебічне вивчення причинно-наслідкових залежностей розвитку основної діяльності підприємства;

Системність - Розуміння об'єкту, що вивчається, як складної динамічної системи, що містить елементи, пов'язані між собою та з зовнішнім середовищем;

Об'єктивність - Використання перевіреної інформації, яка достовірно відбиває об'єктивну реальність;

Точність - Обгрунтування висновків точними аналітичними розрахунками;

Дієвість - Активний вплив на результати діяльності підприємства, своєчасне виявлення недоліків та прийняття відповідних управлінських рішень;

Плановіст Ь - проведення за планом і систематично, що викликає необхідність планування і контролю за проведенням аналітичної роботи на підприємстві, обумовлює розподіл обов'язків між виконавцями;

Оперативність - Швидкий і чіткий аналіз ситуацій, генерування відповідних управлінських рішень і втілення їх у життя підприємства.

Реалізація зазначених принципів на практиці сприятиме ефективній організації і результативності аналізу господарської діяльності.

1.4. Взаємозв'язок управлінських рішень та аналізу господарської діяльності

У спеціальній літературі застосовується двояке розуміння процесу прийняття управлінських рішень. У Розширеному розумінні Прийняття рішень ототожнюється з усім процесом управління. Розширене розуміння охоплює не тільки процес прийняття рішень, але і його виконання та контроль результатів його реалізації. Але це не відповідає уявленню, що кінцевим результатом прийняття рішення є саме рішення.

У Вузькому розумінні Прийняття рішень розглядається лише як вибір кращого рішення з чисельних альтернатив. У процесі аналізу вузького розуміння необхідно враховувати, що альтернативні варіанти не виникають самі собою. Процес прийняття рішень складається не тільки з вибору кращого варіанту, але і з пошуку альтернатив, встановлення критеріїв оцінки, вибору способу оцінки альтернатив тощо.

Зважаючи на це, можна запропонувати наступне визначення: прийняття рішення - це процес, який починається з констатації виникнення проблемної ситуації та завершується вибором рішення, тобто вибором дії, яка спрямована на усунення проблемної ситуації.

На процес прийняття управлінських рішень впливає безліч різноманітних факторів. До найважливіших Об'єктивних факторів Відносяться такі:

- ступінь ризику - розуміється, що завжди існує імовірність прийняття неправильного рішення, яке може несприятливо впливати на організацію;

- обмеженість часу, який відводиться менеджерові для прийняття рішення.

Кінцевим результатом прийняття рішення є саме управлінське рішення, яке постає, як первісний, базовий елемент процесу управління, що забезпечує функціонування господарської організації за рахунок взаємозв'язку формальних та неформальних, інтелектуальних та організаційно-практичних аспектів менеджменту.

Управлінське рішення є інструментом впливу на об'єкт управління та окремі його підсистеми, важливою ланкою формування та реалізації відношень управління в організації; складає основу реалізації кожної функції менеджменту.

У теорії управління виділяють три основні моделі прийняття рішень:

- класична модель;

- поведінкова модель;

- ірраціональна модель.

Класична модель Спирається на поняття "раціональності" в прийнятті рішень. Передбачається, що особа, яка приймає рішення повинна бути абсолютно об'єктивною і логічною, мати чітку мету, усі її дії в процесі прийняття рішень спрямовані на вибір найкращої альтернативи. Отже, основні характеристики класичної моделі наступні:

- чітка мета прийняття рішення;

- повна інформація щодо ситуації, яка аналізується;

- повна інформація щодо всіх можливих альтернатив і наслідків їх реалізації;

- раціональна система впорядкування переваг за ступенем їх важливості;

- мета особи, яка приймає рішення, завжди полягає у тому, щоби зробити вибір, який максимізує результат діяльності організації.

Отже, класична модель передбачає, що умови прийняття рішення повинні бути достатньо визначеними. Маючи повну інформацію, менеджери можуть вибирати альтернативу, яка найкраще відповідає потребам організації. Проте на практиці на процес прийняття рішень впливають чисельні обмежуючі та суб'єктивні фактори. Сукупність таких факторів у процесі прийняття рішень враховує поведінкова модель.

Поведінкова модель, На відміну від класичної, має наступні основні характеристики:

- не повна інформація щодо ситуації, яка аналізується;

- не повна інформація щодо всіх можливих альтернатив;

- особа, яка приймає рішення, не здатна або не схильна (або і те, і інше одночасно) передбачити наслідки реалізації кожної можливої альтернативи.

Ірраціональна модель Грунтується на передбаченні, що рішення приймаються ще до того, як досліджуються альтернативи. Ірраціональна модель найчастіше застосовується:

- для вирішення принципово нових, незвичайних, складних проблем;

- для вирішення проблем в умовах значного дефіциту часу;

- коли менеджер або група менеджерів мають достатньо влади, аби нав'язати своє рішення.

Прийняття управлінських рішень за результатами проведеного аналізу здійснюється у рамках класичної моделі.

У спеціальній літературі застосовується двояке розуміння процесу прийняття управлінських рішень. У Розширеному розумінні Прийняття рішень ототожнюється з усім процесом управління. Розширене розуміння охоплює не тільки процес прийняття рішень, але і його виконання та контроль результатів його реалізації. Але це не відповідає уявленню, що кінцевим результатом прийняття рішення є саме рішення.

У Вузькому розумінні Прийняття рішень розглядається лише як вибір кращого рішення з чисельних альтернатив. У процесі аналізу вузького розуміння необхідно враховувати, що альтернативні варіанти не виникають самі собою. Процес прийняття рішень складається не тільки з вибору кращого варіанту, але і з пошуку альтернатив, встановлення критеріїв оцінки, вибору способу оцінки альтернатив тощо.

Зважаючи на це, можна запропонувати наступне визначення: прийняття рішення - це процес, який починається з констатації виникнення проблемної ситуації та завершується вибором рішення, тобто вибором дії, яка спрямована на усунення проблемної ситуації.

На процес прийняття управлінських рішень впливає безліч різноманітних факторів. До найважливіших Об'єктивних факторів Відносяться такі:

- ступінь ризику - розуміється, що завжди існує імовірність прийняття неправильного рішення, яке може несприятливо впливати на організацію;

- обмеженість часу, який відводиться менеджерові для прийняття рішення.

Кінцевим результатом прийняття рішення є саме управлінське рішення, яке постає, як первісний, базовий елемент процесу управління, що забезпечує функціонування господарської організації за рахунок взаємозв'язку формальних та неформальних, інтелектуальних та організаційно-практичних аспектів менеджменту.

Управлінське рішення є інструментом впливу на об'єкт управління та окремі його підсистеми, важливою ланкою формування та реалізації відношень управління в організації; складає основу реалізації кожної функції менеджменту.

У теорії управління виділяють три основні моделі прийняття рішень:

- класична модель;

- поведінкова модель;

- ірраціональна модель.

Класична модель Спирається на поняття "раціональності" в прийнятті рішень. Передбачається, що особа, яка приймає рішення повинна бути абсолютно об'єктивною і логічною, мати чітку мету, усі її дії в процесі прийняття рішень спрямовані на вибір найкращої альтернативи.

Отже, основні характеристики класичної моделі наступні:

- чітка мета прийняття рішення;

- повна інформація щодо ситуації, яка аналізується;

- повна інформація щодо всіх можливих альтернатив і наслідків їх реалізації;

- раціональна система впорядкування переваг за ступенем їх важливості;

- мета особи, яка приймає рішення, завжди полягає у тому, щоби зробити вибір, який максимізує результат діяльності організації.

Отже, класична модель передбачає, що умови прийняття рішення повинні бути достатньо визначеними. Маючи повну інформацію, менеджери можуть вибирати альтернативу, яка найкраще відповідає потребам організації. Проте на практиці на процес прийняття рішень впливають чисельні обмежуючі та суб'єктивні фактори. Сукупність таких факторів у процесі прийняття рішень враховує поведінкова модель.

Поведінкова модель, На відміну від класичної, має наступні основні характеристики:

- не повна інформація щодо ситуації, яка аналізується;

- не повна інформація щодо всіх можливих альтернатив;

- особа, яка приймає рішення, не здатна або не схильна (або і те, і інше одночасно) передбачити наслідки реалізації кожної можливої альтернативи.

Ірраціональна модель Грунтується на передбаченні, що рішення приймаються ще до того, як досліджуються альтернативи. Ірраціональна модель найчастіше застосовується:

- для вирішення принципово нових, незвичайних, складних проблем;

- для вирішення проблем в умовах значного дефіциту часу;

- коли менеджер або група менеджерів мають достатньо влади, аби нав'язати своє рішення.

Прийняття управлінських рішень за результатами проведеного аналізу здійснюється у рамках класичної моделі.

Схожі статті

-

Аналітичне дослідження, його результати та їхнє використання в управлінні виробництвом мають відповідати визначеним вимогам. Важливішими принципами...

-

Процес прийняття управлінських рішень є складним і багатостороннім. Він включає цілий ряд стадій і операцій. кількість і конкретний зміст яких...

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Аналіз господарської діяльності є самостійною галуззю наукових знань, що має свій зміст. Аналіз господарської діяльності як наука - це система...

-

2.1. Історія і перспективи розвитку аналізу господарської діяльності Дослідження будь-яких процесів і явищ повинно починатися з вивчення джерел їх появи....

-

2.1. Історія і перспективи розвитку аналізу господарської діяльності Дослідження будь-яких процесів і явищ повинно починатися з вивчення джерел їх появи....

-

Тема 1. Аналіз діяльності підприємства в системі управління 1.1. Система управління підприємством: характеристика, склад та взаємозв'язок функцій Згідно...

-

Теоретичною основою аналізу господарської діяльності є економічна теорія, що вивчає загальні закони розвитку народного господарства. Грунтуючись на цих...

-

Теоретичною основою аналізу господарської діяльності є економічна теорія, що вивчає загальні закони розвитку народного господарства. Грунтуючись на цих...

-

Аналіз господарської діяльності - Сіменко І. В. - Передмова

Сучасний стан економіки, який віддзеркалює наслідки світової фінансової кризи, та характеризується наявністю депресивних ознак, вимагає від суб'єктів...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Забезпечення ефективного функціонування підприємств потребує економічно грамотного управління їхньою діяльністю, яке багато в чому визначається умінням...

-

Ефективність аналітичної роботи потребує високого рівня підготовки, планування та організації. При здійсненні аналізу діяльності підприємств і об'єднань...

-

Загальна схема економічного аналізу може бути представлена так, як зображено на рис. 1.2. Однак ця схема не дає повного уявлення щодо видів економічного...

-

Системний підхід у цілому можна представити у вигляді сукупності компонентів системи, що знаходяться у визначеній впорядкованості. Основні елементи...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

1.1. Сутність прийняття управлінських рішень Кожна організація визначає певні цілі своєї діяльності. їх ефективне досягнення можливе лише внаслідок таких...

-

Прийняття управлінських рішень - Петруня Ю. Є. - 1.1. Сутність прийняття управлінських рішень

1.1. Сутність прийняття управлінських рішень Кожна організація визначає певні цілі своєї діяльності. їх ефективне досягнення можливе лише внаслідок таких...

-

Прийняття управлінських рішень - Петруня Ю. Є. - Вступ

Існування будь-якої організації пов'язано з розробкою, прийняттям і реалізацією управлінських рішень. Від того, які саме управлінські рішення...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Аналіз як функція внутрішньовиробничого управління має власну методологічну основу: принципи, функції, організаційну структуру, методи та інструменти,...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 1.2. Типологія економічного аналізу

Класифікація аналізу відповідно до галузевої, часової, просторової ознак, об'єктів управління, методики дослідження, суб'єктів аналізу, ступеня охоплення...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Прийняття управлінських рішень - Петруня Ю. Є. - 2.3. Неформальні аспекти розробки рішень

Можна припустити, що в розробці управлінських рішень найбільш точний результат отримується шляхом застосування математичних методів на основі...

-

ТЕМА 1. Методологічні засади інвестиційного аналізу 1.1. Сутність інвестиційного аналізу як складової процесу управління інвестиціями. 1.2. Поняття та...

-

Інвестиційний аналіз - Боярко І. М. - ТЕМА 1. Методологічні засади інвестиційного аналізу

ТЕМА 1. Методологічні засади інвестиційного аналізу 1.1. Сутність інвестиційного аналізу як складової процесу управління інвестиціями. 1.2. Поняття та...

-

Інвестиційний аналіз - Боярко І. М. - МОДУЛЬ I. Основи методології інвестиційного аналізу

ТЕМА 1. Методологічні засади інвестиційного аналізу 1.1. Сутність інвестиційного аналізу як складової процесу управління інвестиціями. 1.2. Поняття та...

Аналіз господарської діяльності - Сіменко І. В. - 1.4. Взаємозв'язок управлінських рішень та аналізу господарської діяльності