Аналіз господарської діяльності - Сіменко І. В. - 11.1. Значення, інформаційне забезпечення і задачі аналізу інвестиційної діяльності підприємства

11.1. Значення, інформаційне забезпечення і задачі аналізу інвестиційної діяльності підприємства

Поняття "інвестиції" на сьогоднішній день активно використовується в економічній літературі.

У загальному розумінні, з точки зору економічної теорії, інвестиції являють собою вкладення капіталу з метою подальшого його збільшення, тобто інвестиції можуть розглядатися як рушійна сила самозростання вартості капіталу суб'єкта господарювання і, відповідно, подальшого економічного зростання в масштабі держави. При цьому приріст капіталу повинен бути достатнім для того, щоб компенсувати інвестору відмову від використання наявних коштів на споживання в поточному періоді, винагородити його за ризик, відшкодувати втрати від інфляції в наступному періоді.

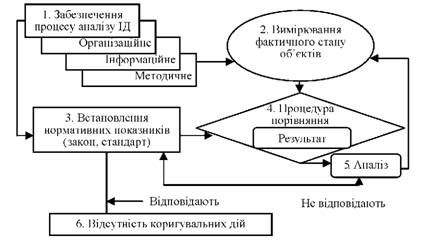

Організація процесу аналізу інвестиційної діяльності підприємства - це сукупність дій, які застосовуються суб'єктом до об'єкта дослідження для досягнення сформованої мети. Графічна інтерпретація організації процесу аналізу інвестиційної діяльності підприємства представлена на рис. 11.1.

Отже, структурно сама організація процесу аналізу інвестиційної діяльності підприємства складається з процедур аналізу (виміру) фактичного стану об'єктів, а також процедур порівняння результатів із встановленими законодавчими актами і нормами, стандартами нормативними показниками. За межами процесу організації аналізу інвестиційної діяльності підприємства перебувають необхідні умови його реалізації: організаційне, методичне та інформаційне забезпечення. Проявом останнього є встановлення параметрів стану об'єктів дослідження.

У зв'язку з цим виникає об'єктивна потреба у детальному вивченні об'єктів і суб'єктів організації процесу аналізу інвестиційної діяльності підприємства.

Зазначимо, що сукупним об'єктом аналізу є основна діяльність підприємства.

Рис. 11.1. Організація процесу аналізу інвестиційної діяльності підприємства та елементи його забезпечення

Акцентуємо увагу на суб'єктах організації аналізу інвестиційної діяльності підприємства.

Можна припустити, що суб'єкти інвестиційного ринку можуть виступати й суб'єктами аналізу. Суб'єктами інвестиційної діяльності в Україні є: інвестори, виконавці, користувачі об'єктів інвестиційної діяльності, постачальники товарно-матеріальних цінностей, устаткування й проектних розробок, юридичні особи, громадяни України, іноземні юридичні або фізичні особи, державні й міжнародні організації та ін.

Послідовність етапів організації процесу аналізу інвестиційної діяльності підприємства можна представити, як:

- організаційне;

- інформаційне;

- методичне.

Основою наукової організації процесу аналізу інвестиційної діяльності підприємства є системний підхід, що являє собою одну з найважливіших сторін діалектичного методу дослідження, одну з форм конкретизації принципів діалектики, насамперед принципу взаємозв'язку явищ.

Однією з відмітних рис системи є наявність її складових елементів, які у свою чергу можуть виступати в ролі системи більш низького порядку й які так само складаються з окремих взаємозалежних елементів.

Аналіз інвестиційної діяльності підприємств може розглядатися як самостійна система і як один з елементів у системі більш високого порядку (рис. 11.2).

Рис. 11.2. Система аналізу інвестиційної діяльності підприємств

Очевидним є той факт, що аналіз інвестиційної діяльності підприємств виступає підсистемою в системах більше високого порядку і є одним із елементів, що забезпечує ефективне функціонування всієї системи.

Якісний аналіз інвестиційної діяльності має велике значення не тільки для майбутнього положення підприємства, але і для економіки країни у цілому. За його допомогою керівництвом приймаються більш ефективні управлінські рішення по розширенню, відтворенню основних засобів як виробничого, так і невиробничого характеру, а також по укріпленню матеріально-технічної бази суб'єктів господарювання. Це дозволяє їм збільшити об'єкти виробництва продукції, прибуток, поліпшити умови праці і побуту робітників. Від них залежить: собівартість, асортимент, якість, новизна і привабливість продукції, її конкурентоздатність.

Метою аналізу Інвестиційної діяльності підприємств є дослідження ключових (найбільш інформаційних) параметрів, що дають об'єктивну і точну картину процесу інвестування і впливають на структуру активів і пасивів балансу.

Загальна мета аналізу інвестиційної діяльності досягається в результаті розв'язання повного взаємозалежного набору аналітичних задач.

Задачі представляють собою конкретизацію цілі аналізу інвестиційної діяльності з урахуванням організаційних, інформаційних, технічних і методичних можливостей його проведення.

Таким чином, Аналіз інвестиційної діяльності узагальнює у собі процес накопичення, трансформації і використання аналітичної інформації про інвестиції і має ціль:

- оцінити поточний і перспективний стан процесу інвестування у діяльність підприємства;

- визначити можливі і доцільні темпи розвитку підприємства з позиції здійсненого інвестування;

- виявити доступні джерела грошових коштів і оцінити можливість та доцільність їх використання для процесу інвестування;

- оцінити та спрогнозувати фінансовий стан підприємства після здійснення процесу інвестування.

Зі цих цілей аналізу випливає загальна задача аналізу, яка заключається в оцінці динаміки, ступеню виконання плану і пошуку резервів збільшення обсягів інвестицій та підвищення їх ефективності.

Також, задачами є:

- обгрунтування розміру загальної величини короткострокових (поточних) і довгострокових інвестицій;

- обгрунтування розміру основного і оборотного капіталу у результаті прийняття керівництвом підприємства рішення про інвестування у короткострокові і довгострокові інвестиції;

- оцінка ефективності використання короткострокових та довгострокових інвестицій;

- обгрунтування і кількісне вимірювання факторів, що впливають на ефективність використання інвестицій;

- оцінка інвестиційної привабливості підприємств, визначення його рейтингу та ін.

Для реалізації мети і задач аналізу інвестиційної діяльності необхідно відповідне інформаційне забезпечення.

Інформаційне забезпечення (база) аналізу інвестиційної діяльності підприємства - сукупність інформаційних ресурсів, які характеризують об'єкти аналізу інвестицій і необхідні для досягнення поставленої мети аналізу.

Інформаційне забезпечення аналізу інвестиційної діяльності підприємства включає:

Основні нормативно-правові документи

1. Про інвестиційну діяльність: Закон України станом на 1 січня 1992 р.

2. Методика інтегральної оцінки інвестиційної привабливості підприємств та організацій від 23.02.98 №22: станом на 01.02.1998 р.

3. Про затвердження інвестиційних програм і проектів та проведення державної експертизи інвестицій: постанова від 15.08.1992 р. № 473.

4. Про затвердження форми інформаційного повідомлення про іноземну інвестицію в Україні та форми інвестиційного свідоцтва і розміру плати за державну реєстрацію іноземної інвестиції та видачу інвестиційного свідоцтва: наказ від 09.07.1993 р. № 47.

5. Положення про Експертну комісію з питань залучення інвестицій в рибопромислову галузь і розвитку її інфраструктури: постанова від 12.05 2004 р. № 604: док. 604-2004-п, ред. від 21.12.2005.

6. Про утворення Ради інвесторів при Кабінеті Міністрів України: постанова від 24.01.2007 р. № 37.

7. Про утворення Міжвідомчої ради з питань інвестицій та інноваційного розвитку: постанова від 07.03 2007 р. № 424.

8. Про утворення Державного агентства України з інвестицій та інновацій: постанова від 16.05 2007 р. № 749-2007-п.

9. Про затвердження Положення про Національне агентство екологічних інвестицій України: постанова від 30.07 2007 р. № 977.

10. Про затвердження Порядку ведення Державного реєстру уповноважених рейтингових агентств та видачі Свідоцтв про включення до Державного реєстру уповноважених рейтингових агентств: рішення від 23.06.2006 № 444.

11. Про затвердження Правил визначення уповноваженим рейтинговим агентством рейтингової оцінки за Національною рейтинговою шкалою економіки, суб'єктів господарювання: рішення від 21.05.2007 р. № 1042 та ін.

Фактографічна інформація

- на макрорівні: Офіційна інформація Державного комітету статистики України "Інвестиції та будівельна діяльність" (Ukrstat. gov. ua); статистика Платіжного балансу України Національного банку України (Bank. gov. ua);

- на мікрорівні:

- облікова: Облікові регістри (прибуткові та вибуткові документи, товарно - транспортні накладні; інвентаризаційні описи, облікові регістри за рахункам 14, 35 тощо);

- первинна: Договори, бланки акцій, сертифікатів, прибутковий касовий ордер, виписка банку з поточного рахунку, реєстр цінних паперів, інвентаризаційний акт тощо;

- Позаоблікова: Документи, що фіксують ухвалене рішення (накази, розпорядження, постанови, інструкції, протоколи); результати наукових, маркетингових досліджень, передового досвіду.

Звітна інформація

- статистична:

1. Звіт про фінансові результати і дебіторську та кредиторську заборгованість (ф. № 1-Б).

2. "Звіт про іноземні інвестиції в Україну" (ф. № 10-ЗЕЗ).

3. "Звіт про інвестиції з України в економіку країн світу" (ф. №13-ЗЕЗ).

4. Звіт підприємства про реалізацію інвестиційного проекту в спеціальній (вільній) економічній зоні або на території пріоритетного розвитку (ф. № 1-ІП).

5. Капітальні інвестиції(ф. № 2 - інвестиції).

- облікова: Ф. № 1 "Баланс", ф. № 2 "Звіт про фінансові результати", ф. № 3 "Звіт про рух грошових коштів",

Схожі статті

-

Аналіз господарської діяльності - Сіменко І. В. - Тема 11. Основи інвестиційного аналізу

11.1. Значення, інформаційне забезпечення і задачі аналізу інвестиційної діяльності підприємства Поняття "інвестиції" на сьогоднішній день активно...

-

Аналіз повинен бути комплексним дослідженням внутрішніх і зовнішніх чинників, що впливають на процес функціонування бізнес-процесів підприємства,...

-

Конкуренція як невід'ємний атрибут ринкових відносин є дуже вибірковим і гнучким механізмом. Вибірковість виявляється в тому, що від скорочення попиту на...

-

Ефективна реалізація аналітичної функції в системі управління підприємством стає можливою лише при наявності чіткого, однозначного розуміння...

-

Аналіз господарської діяльності досліджує господарські процеси через систему інформації, тому аналітичний процес складається з ряду послідовних,...

-

Тема 6. Контрольно-діагностичні методи аналізу діяльності підприємства 6.1. Сутність, зміст, мета та задачі діагностики діяльності підприємства...

-

Тема 6. Контрольно-діагностичні методи аналізу діяльності підприємства 6.1. Сутність, зміст, мета та задачі діагностики діяльності підприємства...

-

8.1. Значення, мета та задачі аналізу фінансової звітності підприємства Фінансова звітність - це сукупність форм звітності, складених на основі даних...

-

У структурованому вигляді інформацію, яка є основою інформаційних потоків та використовується під час проведення аналізу господарської діяльності на...

-

7.1. Сутність, значення та задачі прогнозування розвитку підприємства Відповідно до Закону України "Про державне прогнозування та розроблення програм...

-

Аналіз господарської діяльності є самостійною галуззю наукових знань, що має свій зміст. Аналіз господарської діяльності як наука - це система...

-

Тема 6. Контрольно-діагностичні методи аналізу діяльності підприємства 6.1. Сутність, зміст, мета та задачі діагностики діяльності підприємства...

-

9.1. Сутність, зміст та види бізнес-процесів підприємства За сучасних умов мінливого зовнішнього середовища головним завданням підприємства стає швидке...

-

Аналіз господарської діяльності - Сіменко І. В. - Тема 9. Аналіз бізнес-процесів підприємства

9.1. Сутність, зміст та види бізнес-процесів підприємства За сучасних умов мінливого зовнішнього середовища головним завданням підприємства стає швидке...

-

Господарська діяльність підприємств - це складна сукупність виробничих відносин у взаємозв'язку з продуктивними силами. Вона складається з багатьох...

-

Аналіз господарської діяльності - Сіменко І. В. - Тема 8. Аналіз фінансової звітності підприємства

8.1. Значення, мета та задачі аналізу фінансової звітності підприємства Фінансова звітність - це сукупність форм звітності, складених на основі даних...

-

Залежно від прогнозованих параметрів і цільової спрямованості прогнозування, вибирають існуючі методи і математичний апарат. Безліч методів вирішення...

-

Аналіз господарської діяльності - Сіменко І. В. - 7.2. Методи прогнозування розвитку підприємства

Залежно від прогнозованих параметрів і цільової спрямованості прогнозування, вибирають існуючі методи і математичний апарат. Безліч методів вирішення...

-

Аналіз господарської діяльності - Сіменко І. В. - 2.4. Характеристика основних видів аналізу

Попередній Аналіз проводиться до здійснення господарських операцій. Він необхідний для обгрунтування управлінських рішень і планових завдань, а також для...

-

2.1. Історія і перспективи розвитку аналізу господарської діяльності Дослідження будь-яких процесів і явищ повинно починатися з вивчення джерел їх появи....

-

3.1. Організація аналітичної роботи на підприємстві Організація аналітичної роботи На підприємстві включає: O розробку загальних засад і порядку...

-

2.1. Історія і перспективи розвитку аналізу господарської діяльності Дослідження будь-яких процесів і явищ повинно починатися з вивчення джерел їх появи....

-

В сучасних умовах мінливого бізнес-середовища головним завданням бізнесу стає швидке реагування на ці зміни і таке ж швидке впровадження адекватних змін...

-

Аналітичне дослідження, його результати та їхнє використання в управлінні виробництвом мають відповідати визначеним вимогам. Важливішими принципами...

-

Теоретичною основою аналізу господарської діяльності є економічна теорія, що вивчає загальні закони розвитку народного господарства. Грунтуючись на цих...

-

Успішне фінансування підприємства в ринкових умовах можливо лише за умови здійснення безперервного руху Грошових коштів - їх находження (притік) і...

-

Успішне фінансування підприємства в ринкових умовах можливо лише за умови здійснення безперервного руху Грошових коштів - їх находження (притік) і...

-

Аналіз доходів та витрат підприємства має велике значення в системі загальної оцінки роботи суб'єкта господарювання. Це пов'язано з тим, що доходи та...

-

Теоретичною основою аналізу господарської діяльності є економічна теорія, що вивчає загальні закони розвитку народного господарства. Грунтуючись на цих...

-

Аналітичний процес доцільно уявити у вигляді певної послідовності однорідних за змістом робіт, тобто виділити етапи аналізу, які дозволяють...

Аналіз господарської діяльності - Сіменко І. В. - 11.1. Значення, інформаційне забезпечення і задачі аналізу інвестиційної діяльності підприємства