Статистика - Опря А. Т. - § 9.3. Особливості кореляційного аналізу рядів динаміки та методичні основи статистичного прогнозування їх рівнів

Об'єктом кореляційного аналізу можуть бути не тільки статистичні (просторові) сукупності, а й сукупності, які характеризують зміну явищ у часі, тобто динамічні. Розроблена методологія кореляції для аналізу явищ у просторі не прийнятна для динамічних сукупностей. Тому при використанні кореляційного методу необхідно знати особливості та межі його використання. Насамперед це стосується перевірки передбачень та інтерпретації результатів аналізу рядів динаміки. Як кореляційна модель, так і її статистичні характеристики мають конкретний економічний зміст і висвітлюють економічне явище з певного боку. Оскільки зміст статистичних показників залежить від дотримання вимог щодо їх обчислення, то дослідник повинний вміти користуватися методологією аналізу і пояснювати одержані результати. Особливо це стосується досліджень кореляції між рядами динаміки.

Під Кореляцією рядів динаміки Розуміють метод вивчення зв'язку між показниками, представленими їх значеннями в послідовні моменти або періоди часу. Кореляція рядів динаміки має свої особливості, які зумовлені тим, що ряд динаміки, по-перше, має короткочасні коливання (місячні, квартальні, річні) і, по-друге, містить у собі такий компонент, як загальна тенденція в зміні показників ряду - "вісь кривої", або тренд. Під останнім розуміють зміну, яка визначає загальний напрям розвитку, основну тенденцію рядів динаміки. Лінію тренда можна порівняти з лінією регресії. Якщо остання являє собою плавну зміну результативної ознаки під впливом факторної, звільненої від дії всіх сторонніх (неврахованих) причин, то лінія тренда характеризує плавну у часі зміну явищ, викликаних різними обставинами короткочасних відхилень від загальної тенденції.

Наявність тренда ускладнює кореляційний аналіз рядів динаміки. Так, якщо вивчається кореляція рядів без виключення загальної тенденції в них, то показник тісноти залежності характеризуватиме зв'язок не лише між короткочасними коливаннями, а й між трендами. В іншому випадку, коли тренди будуть виключеними із корельованих рядів динаміки, одержаний коефіцієнт кореляції характеризуватиме тісноту залежності лише між короткочасними коливаннями.

Тренд, відображуючи загальний напрям змін явища, що відбуваються у часі, водночас визначає й залежність між членами ряду динаміки. Ця залежність, яка визначається формою лінії тренда, має таку ж саму статистичну природу, як і лінія регресії. Зазначену кореляційну залежність між сусідніми (попередніми і наступними) членами ряду називають автокореляціею.

Наявність автокореляції зумовлюється різними причинами, асаме:

1) у кореляційній динамічній моделі не врахований істотний фактор;

2) у моделі не враховано кілька неістотних факторів, взаємний вплив яких є істотним внаслідок збігу фаз та напрямів їх змін;

3) обрано неправильний тип моделі;

4) специфічна структура випадкової компоненти.

Щоб виявити лінії трендів з метою наступного їх виключення з аналізу, здійснюють вирівнювання ряду за допомогою ковзної середньої або аналітичне вирівнювання ряду динаміки за певною математичною функцією (прямої, параболи, експоненти та ін.).

Зазначені особливості кореляційного аналізу рядів динаміки розглянемо на прикладі показників продуктивності молочного стада корів (у - середньорічний надій, т) і рівня їх годівлі (х - річні витрати кормів на голову, ц к. од.): (табл. 63).

Таблиця 63

Вихідні і розрахункові дані для обчислення коефіцієнта кореляції в рядах динаміки

|

№ п. п. Року |

У |

X |

Ух |

У2 |

Х2 |

Темпи зростання, % | |

|

X |

У | ||||||

|

1 |

2,7 |

39 |

105,3 |

7,29 |

1521 |

- |

- |

|

2 |

2,5 |

30 |

75,0 |

6,25 |

900 |

93 |

77 |

|

3 |

2,3 |

31 |

71,3 |

5,29 |

901 |

92 |

103 |

|

4 |

3,8 |

49 |

186,2 |

14,44 |

2401 |

165 |

158 |

|

5 |

3,5 |

40 |

140,0 |

12,25 |

1600 |

92 |

82 |

|

6 |

3,9 |

41 |

159,9 |

15,21 |

1681 |

111 |

102 |

|

7 |

3,2 |

39 |

124,8 |

10,24 |

1521 |

82 |

95 |

|

8 |

4,5 |

47 |

211,5 |

20,25 |

2209 |

141 |

121 |

|

9 |

5,1 |

60 |

306,0 |

26,01 |

3600 |

113 |

128 |

|

10 |

4,8 |

52 |

249,6 |

23,04 |

2704 |

94 |

87 |

|

Z |

36,3 |

428 |

1629,6 |

140,27 |

19098 |

- |

- |

Якщо розглядати кореляційну залежність в рядах динаміки, прийнявши рівень годівлі тварин за ознаку-фактор а рівень їх продуктивності - за результативну ознаку, то величина коефіцієнта кореляції становитиме:

Одержана величина коефіцієнта кореляції свідчить про наявність досить тісної кореляційної залежності між продуктивністю тварин та рівнем їх годівлі. Така сильна кореляція зумовлена тим, що в обох порівнюваних рядах динаміки короткострокові коливання мають однакову тенденцію, отже, і тренди відображують однаковий напрям змін у часі як продуктивності тварин, так і рівня їх годівлі.

Форма і напрям лінії трендів для обох досліджуваних рядів: наведені на рис. 23. Лінії трендів надоїв і рівня годівлі визначені шляхом аналітичного їх вирівнювання за формулою прямої лінії:

Рис. 23. Тренди продуктивності тварин і рівня Їх годівлі:

1 - емпіричні дані надоїв; 2 - тренд надоїв; 3 - емпіричні дані рівня годівлі; 4 - тренд рівня годівлі.

Якщо ставиться завівання визначити, якою мірою щорічні коливання показників рівня продуктивності молочного стада залежали від рівня годівлі, то його вирішення потребує виключення з обох рядів динаміки трендів. Із цією метою визначають характеристики автокореляції. Для рядів надоїв і рівнів годівлі автокореляція визначається шляхом порівняння даних, які стосуються двох сусідніх років (табл. 64, 65).

Таблиця 64 Вихідні і розрахункові дані для обчислення коефіцієнта кореляції за показниками надоїв (автокореляція)

|

X |

У |

Ху |

2 X |

2 У |

|

2,7 |

2,5 |

6,75 |

7,29 |

6,25 |

|

2,5 |

2,3 |

5,75 |

6,25 |

5,29 |

|

2,3 |

3,8 |

8,74 |

5,29 |

14,44 |

|

3,8 |

3,5 |

13,3 |

4,44 |

12,25 |

|

3,5 |

3,9 |

13,65 |

12,25 |

15,21 |

|

3,9 |

3,2 |

12,48 |

15,21 |

10,24 |

|

3,2 |

4,5 |

14,4 |

10,24 |

20,25 |

|

4,5 |

5,1 |

22,95 |

20,25 |

26,01 |

|

5,1 |

4,8 |

24,48 |

26,01 |

23,04 |

|

31,5 |

33,6 |

122,5 |

117,23 |

132,98 |

Таблиця 65 Вихідні і розрахункові дані для обчислення коефіцієнта кореляції за показниками рівня годівлі

|

X 39 |

У 30 |

Ху 1170 |

2 X 1521 |

2 900 |

|

30 |

31 |

930 |

900 |

961 |

|

31 |

49 |

961 |

1519 |

2401 |

|

49 |

40 |

1960 |

2401 |

1600 |

|

40 |

41 |

1640 |

1600 |

1681 |

|

41 |

39 |

1599 |

1681 |

1521 |

|

39 |

47 |

1833 |

1521 |

2209 |

|

47 |

60 |

2820 |

2209 |

3600 |

|

60 376 |

52 389 |

3120 16033 |

3600 16952 |

2704 17577 |

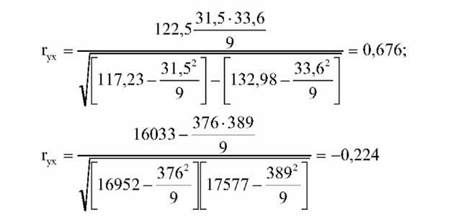

Розрахуємо коефіцієнти кореляції по рядах динаміки надоїв і рівнів годівлі:

Як свідчать числові значення знайдених коефіцієнтів кореляції, в ряді динаміки надоїв існує досить значна додатна автокореляція; у ряді рівнів годівля тварин вона слабка і від'ємна.

Визначимо лінії трендів з тим, щоб потім виключити їх з аналізу. Зокрема, здійснимо аналітичне вирівнювання ряду динаміки

За прямою Уі~~ А° + ^ , де І - одиниця часу (у даному випадку рік).

Параметри а0 і а1 знаходять шляхом вирішення системи нормальних рівнянь:

| А0П + 1 = Е у;

Для показників динаміки надоїв (табл. 66) і рівнів годівлі (табл. 67) системи рівнянь мають вигляд:

Г10а0 + 55а1 = 36,3; Г 10а0 + 55а1 = 428;

[55а0 + 385а1 = 223. [55а0 + 385а1 = 2543.

Таблиця 66 Вихідні і розрахункові дані для обчислення лінії тренда Показників надоїв

Таблиця 67 Вихідні і розрахункові дані для обчислення лінії тренда показників рівня годівлі

|

Рік (і) 1 |

Надій (у) 2,7 |

Уі 2,7 |

І2 1 |

У, 2,37 | |

|

2 |

2,5 |

5,0 |

4 |

2,65 | |

|

3 |

2,3 |

6,9 |

9 |

2,93 | |

|

4 |

3,8 |

15,2 |

16 |

3,21 | |

|

5 |

3,5 |

17,5 |

25 |

3,49 | |

|

6 |

3,9 |

23,4 |

36 |

3,77 | |

|

7 |

3,2 |

22,4 |

49 |

4,05 | |

|

8 |

4,5 |

36,0 |

64 |

4,33 | |

|

9 |

5,1 |

45,9 |

81 |

4,61 | |

|

10 55 |

4,8 36,3 |

48,0 223 |

100 385 |

4,89 36,3 | |

|

Рік (і) |

Рівень годівлі (у) |

Уі |

І2 |

У, | |

|

1 |

39 |

39 |

1 |

32,49 | |

|

2 |

30 |

60 |

4 |

34,78 | |

|

3 |

31 |

93 |

9 |

37,07 | |

|

4 |

49 |

196 |

16 |

39,36 | |

|

5 |

40 |

200 |

25 |

41,65 | |

|

6 |

41 |

246 |

36 |

43,94 | |

|

7 |

39 |

273 |

49 |

46,23 | |

|

8 |

47 |

376 |

64 |

48,52 | |

|

9 |

60 |

540 |

81 |

50,81 | |

|

10 |

52 |

520 |

100 |

53,10 | |

|

55 |

428 |

2543 |

385 |

428 |

Після рішення цих систем одержимо аналітичні рівняння

Зв'язку: для рядів динаміки надоїв У ~ 2,09 + 0,28г; для рядів динаміки

Рівнів годівлі У = 30,2 + 2,29.

Щоб виключити знайдений тренд із аналізу рядів динаміки, розраховують відхилення від нього емпіричних даних. Такі відхилення, які являють собою короткочасні коливання у "чистому" вигляді, можна корелювати. У прикладі з показниками продуктивності молочного стада та рівня годівлі визначено в обох рядах відхилення від трендів, розраховані за формулою прямої лінії (табл. 68).

За одержаними відхиленнями від тренда розраховують коефіцієнт кореляції (табл. 69):

2 АхДУ 22,4675

-ху = 2 ; = г = 0,877.

ДХ2 Е ДУ2 -/1,8930o 346,6185

Величина розрахованого коефіцієнта кореляції найбільш точно

Відображує тісноту зв'язку в рядах динаміки показників надоїв і

Годівлі. Адже наявність високої автокореляції в рядах показників

.. ,г = 0,676. o,

Надоїв ( Ху ) певною мірою посилювала зв язок між щорічними

Надоями та рівнем годівлі, зумовивши високий рівень коефіцієнта

Кореляції (0,934) в досліджуваних рядах динаміки.

Таблиця 68 Відхилення від трендів

Таблиця 69 Вихідні і розрахункові дані для обчислення коефіцієнта кореляції за відхиленнями від тренда

|

№ п. п. Року |

Середньорічний надій (Ау) |

Рівень годівлі (Ах) | |

|

1 |

0,33 |

6,51 | |

|

2 |

-0,15 |

-4,78 | |

|

3 |

-0,63 |

-6,07 | |

|

4 |

0,59 |

9,94 | |

|

5 |

0,01 |

-1,65 | |

|

6 |

0,13 |

-2,94 | |

|

7 |

-0,85 |

-7,23 | |

|

8 |

0,17 |

-1,52 | |

|

9 |

0,49 |

9,19 | |

|

10 |

-0,09 |

-1,10 | |

|

ЛуДх |

А2У |

АІ | |

|

2,1483 |

0,1089 |

42,3801 | |

|

0,7170 |

0,0225 |

22,8484 | |

|

3,8241 |

0,3969 |

36,8449 | |

|

5,6876 |

0,3481 |

92,9296 | |

|

-0,0165 |

0,0001 |

2,7225 | |

|

-0,3822 |

0,0169 |

8,6436 | |

|

6,1455 |

0,7225 |

52,2729 | |

|

-0,2584 |

0,0289 |

2,3104 | |

|

4,5031 |

0,2401 |

84,4561 | |

|

0,0990 |

0,0081 |

1,2100 | |

|

22,4675 |

1,8930 |

346,6185 |

Питання кореляції рядів динаміки тісно пов'язані з питаннями прогнозування. Економічний прогноз - це науково обгрунтоване передбачення розвитку будь-якого економічного показника тієї чи іншої галузі або народного господарства в цілому на перспективу, ступінь вірогідності якого залежить, від методів прогнозування. При економічному прогнозуванні використовують цілий комплекс методів (подібність і відмінність, супутні зміни, аналогія, моделювання та ін.), серед яких найпростішим і доступним широкому колу економістів-практиків є метод прогнозування шляхом екстраполяції рядів динаміки, який грунтується на гіпотезі стійкості закономірності розвитку явища (тренд). В його основу покладено зафіксовану в минулому і нинішню тенденцію, яка передбачається і в майбутньому, якщо не очікується змін зовнішніх та внутрішніх факторів, які зумовлюють її. Однак ця тенденція не завжди точно відображує дійсність, оскільки її збереження залежить насамперед від урахування взаємодії з Іншими тенденціями, що не завжди можливо. Незважаючи на це, метод екстраполяції тенденції широко використовують у прогнозуванні економічних показників, бо він дає змогу визначити заходи, спрямовані на запобігання шкідливим та посилення корисних тенденцій. Статистичний прогноз - це засіб запобігання раптовостям у дійсній реальності, що особливо важливо для економічних явищ.

Передумовою успішного застосування екстраполяції рядів динаміки (продовження рівнів ряду на майбутнє на підставі виявленої закономірності змін рівнів за досліджуваний проміжок часу) є наявність необхідної статистичної інформації, яка дає змогу перевірити гіпотезу стійкості розвитку. Таким чином, питання полягає в об'єктивному підході до вибору економічно обгрунтованого типу лінії вирівнювання ряду динаміки. Правильний вибір типу тренда дозволяє одержати точнішу характеристику коливання показників динаміки і тенденції їх змін. Від типу лінії значно залежить і величина очікуваного показника, а отже, і якість прогнозу.

У практиці статистичного прогнозування економічних показників найчастіше використовують аналітичні рівняння прямої лінії, показової кривої (експоненти) та параболи другого і вищих порядків. Вирівнювання здійснюють виходячи з логіко-теоретичного аналізу ряду динаміки, завдяки якому встановлюють характер динаміки й тип необхідної лінії аналітичного рівняння. При цьому беруть до уваги характер динаміки факторів, що зумовлюють основну тенденцію змін показників, які досліджуються. Але оскільки факторним ознакам також властиве певне (іноді істотне) коливання, характер якого не завжди зрозумілий і потребує в свою чергу поглибленого аналізу, логічніше буде при виборі типу лінії виходити з характеру динаміки результативної ознаки.

У зв'язку з тим, що завдання вибору типу аналітичної лінії потребує абстрагування від індивідуальних особливостей коливань багатьох факторів, тобто, передбачає узагальнене відображення їх дій, досить корисним слід вважати попередній аналіз первинних емпіричних показників у системі координат. При цьому метою вирівнювання рядів динаміки, є не вибір лінії, а встановлення тенденції розвитку" Наприклад, при вивченні показників динаміки врожайності в розрізі окремих культур тенденції змін її не збігаються, тому будуть різними й аналітичні рівняння зв'язку. Для встановлення стабільності тієї чи іншої характеристики динаміки (абсолютний приріст, темп росту та його прискорення) розраховують істотність їх різниць. Так, якщо у рядах величин приростів,, темпів росту чи прискорення не спостерігається певних закономірностей у розташуванні, тобто показники зазначених характеристик "розкидані" по ряду динаміки, можна стверджувати про істотність їх різниць. У випадку, коли розраховані характеристики динаміки за розміром їх величин концентруються в певних частинах ряду, різниця між ними буде істотною й потребуватиме статистичної оцінки. Вважається, що при ймовірності понад 0,9 різниця буде істотною, а тому екстраполяцією за відповідним типом лінії (абсолютний приріст - пряма, темп росту - показова крива, прискорення - парабола) виконувати не можна.

Проілюструємо це на прикладі рядів динаміки врожайності зернових культур за попередні 23 роки (табл. 70).

Як свідчать наведені дані, серед показників динаміки найвиразніше простежується закономірність у розташуванні абсолютних приростів. У другій половині ряду концентруються вищі їх величини, ніж у першій; вони мають стійкішу тенденцію до зростання. Для визначення істотності різниці середніх приростів обчислюють середню випадкову помилку для кожної половини ряду

Динаміки за формулою Т = А : . Середню випадкову помилку різниці знаходять, як суму таких помилок двох періодів

(ТР - Л/Т_+Т7). Порівнюючи різницю середніх абсолютних приростів (А2 - А1) із середньої) випадковою помилкою, одержують показник нормованого відхилення (і).

Згідно з цією статистичною характеристикою і числом ступенів вільності за таблицею значень інтеграла ймовірностей Ст'юдента знаходять імовірність істотності різниці середніх абсолютних приростів. Аналогічні розрахунки виконують і для інших характеристик рядів динаміки - темпів росту і прискорень. У нашому прикладі інтеграл імовірності при нормованому відхиленні,=0,259 і 17 ступенях вільності варіація приростів урожайності зернових культур становить 0,616 (додаток 1). Таким чином, величина знайденого показника ймовірності менша за 0,9, що дає підставу стверджувати про можливість використання для екстраполяції врожайності зернових культур рівняння прямої лінії. Якщо прийняти гіпотезу про сталість закономірності для визначення врожайності

Зернових, то фактичні її рівні добре апроксимуються рівнянням У - = 10,6+0,554-. Екстраполяція цієї лінії на наступні 8-10 років дає показник 28-29 ц/га.

Таблиця 70

Статистичні характеристики динаміки врожайності зернових культур

|

№ п. п. Року |

Середня врожайність, ц/га |

П'ятирічна середня ковзна врожайність, ц/га |

Показники динаміки середньої ковзної врожайності | ||

|

Абсолютний приріст, ц/га |

Темп росту,% |

Прискорення, % | |||

|

1 |

9,1 |

- |

- |

- |

- |

|

2 |

10,3 |

- |

- |

- |

- |

|

3 |

16,5 |

10,6 |

- |

- |

- |

|

4 |

13,7 |

13,1 |

2,5 |

123,6 |

- |

|

5 |

3,6 |

14,2 |

1,1 |

108,4 |

-15,2 |

|

6 |

21,3 |

14,0 |

-0,2 |

98,6 |

-9,8 |

|

7 |

15,8 |

15,7 |

1,7 |

112,1 |

13,5 |

|

8 |

15,4 |

17,9 |

2,2 |

114,0 |

1,9 |

|

9 |

22,4 |

16,7 |

-1,2 |

93,3 |

-20,7 |

|

10 |

14,5 |

17,2 |

0,5 |

103,0 |

9,7 |

|

11 |

15,2 |

17,5 |

0,3 |

101,7 |

1,3 |

|

12 |

18,6 |

15,1 |

-2,4 |

122,4 |

20,7 |

|

13 |

16,9 |

15,3 |

0,2 |

86,3 |

-36,1 |

|

14 |

10,5 |

15,6 |

0,3 |

102,0 |

15,7 |

|

15 |

15,2 |

16,8 |

1,2 |

107,7 |

5,7 |

|

16 |

17,0 |

18,1 |

1,3 |

107,7 |

0 |

|

17 |

24,4 |

20,0 |

1,9 |

110,5 |

2,8 |

|

18 |

23,4 |

20,8 |

0,8 |

104,0 |

-6,5 |

|

19 |

20,2 |

22,2 |

1,4 |

106,7 |

2,7 |

|

20 |

19,0 |

23,6 |

1,4 |

106,3 |

-0,4 |

|

21 |

24,1 |

22,4 |

-1,2 |

94,6 |

-11,4 |

|

22 |

31,4 |

- |

- |

- |

- |

|

23 |

17,1 |

- |

- |

- |

- |

Існування нерегульованих факторів (наприклад, кліматичні умови) потребує обгрунтування форми тренда з урахуванням їх дії. Для розглядуваного прикладу найкращими формами тренда можуть бути експонента і парабола. Тут необхідний поглиблений попередній аналіз досліджуваного періоду, який грунтується на знанні агроекономічних факторів формування рівнів урожайності.

В таблиці 71 наведено статистичні характеристики рядів динаміки для різних культур, вирощуваних у степовій зоні України, і відповідно до них рекомендований тип тренда, який дасть найбільш об'єктивні результати розрахунків показників динаміки на прогнозований період. Безумовно, для більш точного статистичного прогнозування слід застосовувати множинні кореляційні моделі динамік", в яких би враховувалася дія факторів. Поки що теоретична база багатофакторного регресійного аналізу рядів динаміки розроблена і висвітлена недостатньо. Розглянемо основні методичні особливості його здійснення при вивченні економічних явищ.

Таблиця 71

Статистичні характеристики ряду динаміки врожайності (23 роки)

|

Культура |

Статистична оцінка показників динаміки* |

Тип тренда | ||

|

Випадкова помилка різниць середніх (т) |

Нормоване відхилення (і) |

Значення інтеграла ймовірності | ||

|

Озимі зернові |

1,43 |

0,26 |

0,616 |

У, = а0 + а/ |

|

Кукурудза |

3,21 |

0,53 |

0,688 |

У, = А0 А1Г |

|

Картопля |

1,70 |

1,29 |

0,894 |

У, = А0 + А1- |

|

Овес |

2,63 |

1,30 |

0,894 |

У, = А0 А1Г |

|

Овочі |

1,72 |

0,16 |

0,578 |

У, = А0 + А1- |

|

Кормові коренеплоди |

2,63 |

0,61 |

0,722 |

У, = А0 + А1- |

|

Силосні |

2,14 |

0,61 |

0,722 |

У, = А0 + А1- |

|

Однорічні трави на сіно |

0,79 |

0,50 |

0,688 |

У, = А0 + А1- |

|

Багаторічні трави на сіно |

2,19 |

0,14 |

0,616 | |

|

Природні сіножаті |

0,54 |

0,55 |

0,722 |

* Залежно від типу тренда визначали істотність різниць абсолютни) приростів або темпів росту чи прискорень

Багатофакторні кореляційні моделі динаміки економічних явищ можуть бути побудовані на інформації різних ієрархічних рівнів і за неоднаковий період часу. Для таких моделей використовують ряди динаміки, що характеризують середні величини досліджуваних показників: 1) по країні в цілому; 2) по окремих галузях народного господарства; 3) по окремих галузях народного господарства за певний період часу, який приймається за одиницю виміру (наприклад, рік). Крім того, багатофакторна модель може будуватися на інформації, яка характеризує динаміку явища на кожному досліджуваному об'єкті (господарство, бригада, ферма), а також на просторовій інформації).

При побудові багатофакторних кореляційних моделей економічних явищ виникають дві математичні проблеми: автокореляція та мультиколінеарність.

Автокореляція у відхиленнях від трендів або регресійної моделі виникає з таких причин: 1) у моделі не враховано істотного фактора; 2) у моделі не враховано кілька неістотних факторів, дія яких збігається за напрямом і фазою; 3) неправильно обрано форму зв'язку залежної та незалежної змінних; 4) через особливість внутрішньої структури випадкової компоненти.

Для виявлення наявності автокореляції у відхиленнях від трендів або регресійної моделі розраховують критерій Дурбіна-Уотсона, який обчислюють за формулою:

І*,

І=1

Де Є' - випадкові відхилення від тренда або регресійної моделі.

Розрахована таким чином величина й порівнюється з теоретичними її значеннями за стандартною математичною таблицею (додаток 14), яка містить відповідні нижні (йІ) та верхні (й2) границі критерію Дурбіна-Уотсона, а також число змінних у кореляційній динамічній моделі (V) і довжину ряду динаміки (п).

При порівнянні фактичних і теоретичних величин критерію можливі три випадки: 1) Й < йІ; 2) й > й2; 3) сі - < сі < й2. Дамо їм пояснення: 1 - гіпотеза про відсутність автокореляції у відхиленнях не приймається (відкидається); 2 - гіпотеза про відсутність автокореляції приймається; 3 - виникає потреба у подальших дослідженнях (наприклад, збільшення ряду динаміки).

Значення критерію Дурбіна-Уотсона коливається в межах 0 < D 4, при цьому величини їх різні для додатних та від'ємних коефіцієнтів. Для перевірки від'ємних автокореляцій обчислюють величину (4 - D) й порівнюють її і за схемою, аналогічною у випадку додатної автокореляції.

Для зменшення автокореляції, крім виключення тренда, використовують й інший прийом: включення у множинну кореляційну моделі показника часу як аргументу (фактора), адже множинна регресія з відхиленнями від лінійних тенденцій еквівалентна прямому введенню часу в рівняння регресії (теорема Фриша і Boy).

До особливостей кореляційного аналізу в рядах динаміки слід віднести також мультиколінеарність, тобто наявність сильної кореляції між незалежними змінними, яка може існувати поза залежністю між результативною та факторними ознаками. Наявність мультиколінеарності в кореляційних моделях становить досить серйозну загрозу і для одержання об'єктивних оцінок взаємозв'язків, у зв'язку з чим ускладнюється сам процес здійснення аналізу. Пояснюється це такими причинами: 1) важко виділити найбільш істотні фактори, оскільки правило |3-коефіцієнтів дійсне лише для некорельованих (або слабокорельованих) факторів; 2) викривлюється зміст коефіцієнтів регресії; 3) ускладнюється обчислювальний процес.

Розв'язання питань мультиколінеарності в кореляційному аналізі рядів динаміки повинне здійснюватися за такими етапами: 1) визначення факту наявності мультиколінеарності; 2) визначення області мультиколінеарності на множині факторів; 3) вимірювання ступеня мультиколінеарності; 4) з'ясування її причин; 5) розробка заходів щодо усунення мультиколінеарності.

Слід пам'ятати, що математична природа регресії виключає наявність лінійного зв'язку між незалежними змінними. Для економічних явищ ця обставина вважається не характерною, адже між факторами існують лінійні співвідношення, які знаходять своє відображення (в найпростішому випадку) у великих значеннях коефіцієнтів простої кореляції. Як вже відзначалося, фактори вважаються мультиколінеарними, якщо абсолютна величина парного І коефіцієнта кореляції перевищує 0,8.

Назвемо шляхи усунення (зменшення) в кореляційному аналізі мультиколінеарності в рядах динаміки: 1) побудова рівнянь регресії за відхиленнями від трендів; 2) одержання та залучення додаткової статистичної інформації; 3) перетворення множини незалежних змінних у кілька ортогональних (незалежних) множин із наступним використанням методів багатомірного статистичного аналізу (факторного, кластерного та ін.); 4) виключення з моделі одного або кількох лінійно зв'язаних факторів.

У спеціальній літературі рекомендується при багатофакторному регресійному аналізі в динаміці використовувати найпростіші - прямолінійні - залежності. Це пояснюється тим, що при складних дійсні залежності між явищами часто перекручуються. Вони також погано піддаються економічній інтерпретації.

Схожі статті

-

Статистика - Опря А. Т. - 7.2.1. Загальнотеоретичні основи кореляційно-регресійного методу аналізу

7.2.1. Загальнотеоретичні основи кореляційно-регресійного методу аналізу Будь - яке явище природи і суспільства не може бути усвідомленим і зрозумілим...

-

Статистика - Опря А. Т. - § 8.2. Види рядів динаміки, їх аналітичні показники

Залежно від реєстрації фактів ряди динаміки бувають дискретними і неперервними. Дискретні ряди Містять дані, одержані через певні проміжки часу ( місяць,...

-

До цих пір розглядалися моделі простої кореляції, тобто кореляційної залежності між двома ознаками. Проте в практиці економічного аналізу часто...

-

Статистика - Опря А. Т. - 7.1.1. Загальнотеоретичні основи дисперсійного методу аналізу

ТЕМА 7. СТАТИСТИЧНІ МЕТОДИ ВИМІРЮВАННЯ ВЗАЄМОЗВ'ЯЗКІВ § 7.1. Дисперсійний аналіз 7.1.1. Загальнотеоретичні основи дисперсійного методу аналізу В епоху...

-

Статистика - Опря А. Т. - § 9.1. Прийоми аналітичного вирівнювання рядів динаміки

§ 9.1. Прийоми аналітичного вирівнювання рядів динаміки Ряди динаміки, рівні яких впродовж тривалого часу не змінюються зустрічаються досить рідко. Як...

-

Статистика - Опря А. Т. - 7.2.4. Множинна кореляція

До цих пір розглядалися моделі простої кореляції, тобто кореляційної залежності між двома ознаками. Проте в практиці економічного аналізу часто...

-

Статистика - Опря А. Т. - § 7.2. Кореляційно-регресійний аналіз

7.2.1. Загальнотеоретичні основи кореляційно-регресійного методу аналізу Будь - яке явище природи і суспільства не може бути усвідомленим і зрозумілим...

-

Статистика - Опря А. Т. - § 5.4. Моменти статистичного розподілу

Варіаційний ряд розподілу може характеризуватися системою статистик, які мають загальний математичний вираз і носять назву Моментів розподілу. В цій...

-

Статистика - Опря А. Т. - § 8.1. Статистичні ряди динаміки, основні правила їх побудови

ТЕМА 8. АНАЛІЗ ІНТЕНСИВНОСТІ ДИНАМІКИ § 8.1. Статистичні ряди динаміки, основні правила їх побудови Явища суспільного життя знаходяться в постійних...

-

§ 2.1. Поняття статистичного спостереження, основні вимоги щодо його здійснення Щоб одержати інформацію про стан і розвиток економіки країни чи інші...

-

Викладене вище не вичерпує можливостей дисперсійного аналізу. Знання його особливостей дозволяє безпосередньо оцінити вірогідність тих чи інших...

-

Статистика - Опря А. Т. - 7.1.2. Алгоритми рішення дисперсійних моделей

Приклад. Розглянемо послідовність розрахунку однофакторного дисперсійного комплексу на прикладі залежності середньорічного надою корів ( V) від рівня...

-

Статистика - Опря А. Т. - 7.2.6. Логіка побудови множинних кореляційно - регресійних моделей

Як було сказано, геометрична природа рівняння множинної регресії визначає положення в просторі площини відповідних змінних х1,х2,х3^, хП і у. Саме...

-

Статистика - Опря А. Т. - § 4.2. Відносні показники, їх види і форми

Досліджуючи економічні явища чи процеси, статистика не обмежується розрахунком тільки абсолютних показників, яку б велику роль вони не відігравали в...

-

Статистика - Опря А. Т. - § 2.5. Помилки статистичного спостереження. Способи контролю інформації

Вірогідність статистичних даних - закон державної статистики. Забезпечується вона належним складанням програми і плану спостереження, науковою...

-

Статистика - Опря А. Т. - § 2.2. Програма статистичного спостереження

Програма статистичного спостереження являє собою перелік питань, на які треба одержати відповіді в процесі збирання статистичних зведень щодо кожної...

-

Статистика - Опря А. Т. - § 5.3. Варіація ознак. Показники варіації

Розміри ознак, які характеризують кількісні зміни тих чи інших явищ, зазнають коливань. Як відомо, у певних межах коливаються (варіюють) показники рівнів...

-

Статистика - Опря А. Т. - § 5.5. Характеристика асиметрії і ексцесу

При зміщенні вправо від центра асиметрія буде характеризуватися додатнім числом, при зміщенні вліво - від'ємним. Коефіцієнт асиметрії (А.) розраховується...

-

Статистика - Опря А. Т. - § 7.1. Дисперсійний аналіз

ТЕМА 7. СТАТИСТИЧНІ МЕТОДИ ВИМІРЮВАННЯ ВЗАЄМОЗВ'ЯЗКІВ § 7.1. Дисперсійний аналіз 7.1.1. Загальнотеоретичні основи дисперсійного методу аналізу В епоху...

-

Статистика - Опря А. Т. - § 6.1. Статистична оцінка параметрів розподілу

§ 6.1. Статистична оцінка параметрів розподілу Питання статистичної оцінки пов'язують в єдине ціле такі проблемні аспекти математичної статистики, як...

-

Статистика - Опря А. Т. - § 4.1. Абсолютні показники, їх значення

ТЕМА 4. УЗАГАЛЬНЮЮЧІ СТАТИСТИЧНІ ПОКАЗНИКИ § 4.1. Абсолютні показники, їх значення У системі узагальнюючих статистичних показників мають широке...

-

Статистика - Опря А. Т. - 5.3.3. Дисперсія альтернативних ознак

Знаючи математичні властивості дисперсії, можна спростити вирахування її величини. Розглянемо їх. 1. Якщо із усіх значень варіант відняти постійне число...

-

Статистика - Опря А. Т. - 5.3.2. Загальна, міжгрупова і внутрішньогрупова дисперсія

Знаючи математичні властивості дисперсії, можна спростити вирахування її величини. Розглянемо їх. 1. Якщо із усіх значень варіант відняти постійне число...

-

Статистика - Опря А. Т. - 5.3.1. Найважливіші математичні властивості дисперсії

Знаючи математичні властивості дисперсії, можна спростити вирахування її величини. Розглянемо їх. 1. Якщо із усіх значень варіант відняти постійне число...

-

Статистика - Опря А. Т. - 7.2.3. Криволінійна регресія

Рівняння, що відображує зміну середньої величини однієї ознаки (у) в залежності від другої (х), називається рівнянням регресії або рівнянням...

-

Статистика - Опря А. Т. - 7.2.2. Рівняння регресії, визначення його параметрів

Рівняння, що відображує зміну середньої величини однієї ознаки (у) в залежності від другої (х), називається рівнянням регресії або рівнянням...

-

Статистика - Опря А. Т. - § 1.4. Метод статистики

Статистична методологія являє собою сукупність прийомів, правил і методів дослідження. Під терміном "метод" розуміють спосіб теоретичного дослідження або...

-

Статистика - Опря А. Т. - § 3.1. Зміст і завдання статистичного зведення

§ 3.1. Зміст і завдання статистичного зведення Статистичне спостереження, даючи об'ємний, але різноманітний матеріал про окремі явища досліджуваної...

-

Статистика - Опря А. Т. - § 2.4. Організаційні форми, види і способи статистичного спостереження

У статистичній практиці застосовуються різні форми статистичних спостережень. Із погляду організації спостереження розрізняють дві його основні форми:...

-

Організаційний план статистичного спостереження - це складова частина загального плану спостереження, в якій викладено порядок його організації і...

Статистика - Опря А. Т. - § 9.3. Особливості кореляційного аналізу рядів динаміки та методичні основи статистичного прогнозування їх рівнів