Зовнішньоекономічна діяльність підприємства - Шкурупій О. В. - 8.4. Показники бюджетної ефективності зовнішньої торгівлі

Для оцінки валютної ефективності експорту застосовується інструментарій аналітики, якій дозволяє обчислити такі показники:

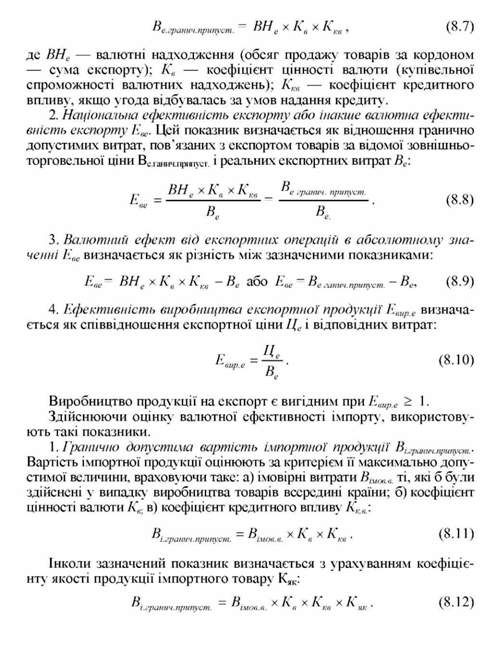

1. Гранично допустимі витрати на експорт товарів за відомої зовнішньоторговельної ціни ВЕ. Ганич. Припуст

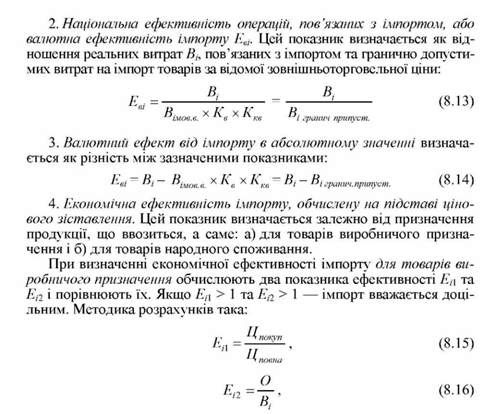

Де ЦПокуп. - покупна ціна імпортного обладнання; ЦПовна - повна ціна споживання імпортного обладнання з урахуванням експлуатаційних витрат (вартість сировини та матеріалів, що витрачаються при виготовленні продукції на імпортному обладнанні, вартість ремонту обладнання, вартість запасних частин, заробітна плата робітників, що обслуговують обладнання); О - обсяг продукції, що може бути отриманий при експлуатації обладнання; В, - витрати на імпорт обладнання.

При визначенні економічної ефективності імпорту для товарів народного споживання ціна реалізації товарів на внутрішньому ринку ЦР належать до витрат, пов'язаних з імпортом В,:

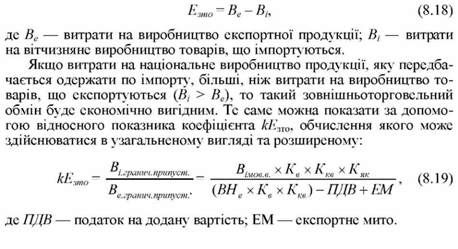

Для обгрунтування перспективних напрямів стосовно змін товарної та географічної структури зовнішньої торгівлі широко використовуються показники валютної ефективності експорту / імпорту товарів. Ефект від зовнішньоторговельних операцій ЕЗто визначається як різниця між двома показниками витрат, по-перше, витрат, пов'язаних з експортними операціями, по-друге - з імпортними:

8.4. Показники бюджетної ефективності зовнішньої торгівлі

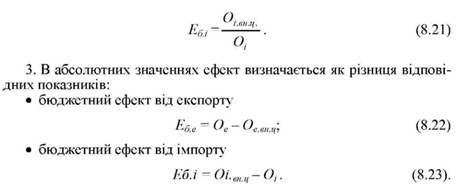

1. Бюджетна ефективність експорту ЕБе. визначається як частка від ділення вартості обсягу експорту ОЕ на вартість цих товарів за цінами внутрішнього ринку з урахуванням транспортних та інших витрат з доставки товарів ОЕвнц:

2. Бюджетна ефективність імпорту ЕБл. визначається як частка від ділення вартості обсягу імпортного товару за цінами внутрішнього ринку ОІвн^ на вартість цих товарів за цінами закупки на зовнішньому ринку О,-.:

8.5. Принципи аналізу ефективності зовнішньоекономічної діяльності підприємств

Визначальні підходи до оцінки досконалості зовнішньоекономічної діяльності підприємств (всіх її видів) грунтуються на модифікації класичного принципу порівняльної переваги стосовно експорту-імпорту капіталу. З урахуванням сучасної специфіки міжнародних економічних відносин основними принципами є такі:

O принцип позабалансових витрат полягає у оцінці проектів зовнішньоторговельних угод не за бухгалтерськими витратами (balance cost), а за економічними, тобто з урахуванням позабалансових (неявних) витрат;

O принцип капіталізації дозволяє розглядати зовнішньоторговельні угоди як гру на відсоткових ставках (interest rate) держав, чиї валюти задіяні у контрактах, і оцінювати їх дохідність за формулами простої і складної капіталізації, виходячи із вірогідності того, що експортер-імпортер не зможе забрати з проекту доход до завершення проектних періодів;

O принцип дефляції дозволяє порівняти проекти зовнішньоторговельних угод не за номінальними, а за реальними показниками дохідності, які враховують інфляцію (індекс цін, середньорічний дефлятор) в країнах контрагентах;

O принцип дисконтування є необхідним при реалізації проектів зовнішньоторговельних угод, пов'язаних з довгостроковими іноземними інвестиціями, які варто здійснювати лише за позитивного значення чистої дисконтованої вартості (NPV - net present value);

O принцип арбітражування передбачає, що при проведенні зовнішньоторговельних операцій відсоткового арбітражування необхідно враховувати "ножиці" між відсотковими ставками і курсами валют держав контрагентів;

O принцип хеджування дозволяє перекладати валютний ризик на посередників шляхом укладання з ними ф'ючерсних і форвардних контрактів (futures, forward) або ділити ціновий ризик між постачальниками і замовниками через застосування опціонів (option).

Різноманітність зовнішньоекономічних операцій, що здійснюються перинними суб'єктами господарювання, передбачає можливість одержання ними результатів від міжнародної економічної діяльності у різних формах. Виділяють такі Основі форми прояву ефекту від зовнішньоекономічних операцій:

1. Зовнішньоторговельний ефект - виявляється як реалізація переваг у міжнародних торговельних операціях, які утворюється на основі існуючих розбіжностей у рівні витрат виробництва певного товару, а отже, викликають відмінності структури цін і дозволяють дістати корисний результат від порівняння ціни виробника з ціною середньо-світового рівня.

2. Науково-технічний ефект - виявляється як сукупність ефектів, по-перше, ефекту безпосередньо від експорту / імпорту результатів науково-технічної діяльності; по-друге, від супутніх (емерджентних або резонансних) ефектів, зокрема, від формування наукомісткої спеціалізації виробника, можливості започаткування нових досліджень на основі попередніх, підвищення кваліфікації персоналу тощо.

3. Ефект спеціалізації і кооперування. Спеціалізація зумовлює стійкий економічний ефект завдяки принципам орієнтації на конкретного споживача та всебічного урахування його потреб. Кооперування забезпечує тривалий ефект від оптимізації господарської взаємодії учасників зовнішньоекономічних відносин в умовах наростання складності (товарної диверсифікації, індивідуалізації потреб, збільшень частки науково-технічної компоненти у споживній вартості товарів тощо) і виявляється передусім як економія витрат у розрахунку на одиницю продукції.

4. Ефект переваг у часі. При експорті виявляється як можливість одержання додаткового прибутку на основі підвищення цін на новітній товар, послугу або об'єкт інтелектуальної власності, збільшення сегмента зовнішнього ринку, на якому реалізується продукція фірми, посилення ринкової влади тощо; при імпорті - як можливість прискорення реконструкції або введення в дію нових виробничих потужностей підприємства, виготовлення та реалізації товарів споживчого призначення з використанням закордонної сировини, комплектуючих частин тощо, застосування ліцензій, ноу-хау та ін. Визначення такого ефекту потребує використання методів дисконтування та врахування кредитного впливу.

5. Ефект оптимізації ресурсів - виявляється як можливість збільшення на зовнішньому та внутрішньому ринках обсягів товарів і послуг та підвищення їх якості за рахунок збалансованого поєднання матеріальних, трудових, інвестиційних, науково-технічних ресурсів як вітчизняних, так і залучених із-за кордону.

Схожі статті

-

Для оцінки валютної ефективності експорту застосовується інструментарій аналітики, якій дозволяє обчислити такі показники: 1. Гранично допустимі витрати...

-

Здійснення міжнародних торговельних операцій може проходити як самостійно, так і через посередників (прямі та непрямі експортно-імпортні операції). Кожен...

-

Здійснення міжнародних торговельних операцій може проходити як самостійно, так і через посередників (прямі та непрямі експортно-імпортні операції). Кожен...

-

8.1. Загальні теоретичні основи ефективності зовнішньоекономічної діяльності Згідно з загальнотеоретичними підходами до визначення ефективності найбільш...

-

8.1. Загальні теоретичні основи ефективності зовнішньоекономічної діяльності Згідно з загальнотеоретичними підходами до визначення ефективності найбільш...

-

Формування ціни при здійсненні зовнішньоекономічних операцій має певні особливості виходячи з того, що виконання таких операцій має специфіку та...

-

На відміну від підходів Д. Рікардо, який брав за вихідну умову побудови моделі кількість товарів, що виробляється, і розглядав розбіжність у затратах...

-

8.1. Загальні теоретичні основи ефективності зовнішньоекономічної діяльності Згідно з загальнотеоретичними підходами до визначення ефективності найбільш...

-

Зовнішньоекономічна діяльність підприємства - Шкурупій О. В. - 6.5. Експортна стратегія фірми

Успіх запланованих зовнішньоекономічних операцій фірми залежить не тільки від урахування всіх особливостей ведення бізнесу в міжнародному масштабі, а й...

-

5.1. Ціни і ринкова політика підприємства на світовому ринку. Поняття світової ціни Ціни, що функціонують на світовому ринку, потрібно розглядати як...

-

Під Методами державного регулювання зовнішньоекономічної діяльності слід розуміти способи впливу держави в особі законодавчих і виконавчих органів на...

-

На відміну від підходів Д. Рікардо, який брав за вихідну умову побудови моделі кількість товарів, що виробляється, і розглядав розбіжність у затратах...

-

5.1. Ціни і ринкова політика підприємства на світовому ринку. Поняття світової ціни Ціни, що функціонують на світовому ринку, потрібно розглядати як...

-

На відміну від підходів Д. Рікардо, який брав за вихідну умову побудови моделі кількість товарів, що виробляється, і розглядав розбіжність у затратах...

-

Торговельне посередництво включає широкий набір послуг: з перепродажу товарів, пошук зарубіжних партнерів, допомога у веденні переговорів та укладанні...

-

4.1. Сутність, особливості та види зовнішньоекономічних контрактів Узагальнене поняття зовнішньоекономічного договору (контракту) дано в ч. 6 ст. 1...

-

4.1. Сутність, особливості та види зовнішньоекономічних контрактів Узагальнене поняття зовнішньоекономічного договору (контракту) дано в ч. 6 ст. 1...

-

6.1. Історія виникнення та сучасна роль зовнішньоторговельних операцій Історично першими видами зовнішньоекономічних операцій стали експорт та імпорт....

-

6.1. Історія виникнення та сучасна роль зовнішньоторговельних операцій Історично першими видами зовнішньоекономічних операцій стали експорт та імпорт....

-

6.1. Історія виникнення та сучасна роль зовнішньоторговельних операцій Історично першими видами зовнішньоекономічних операцій стали експорт та імпорт....

-

Найбільша кількість угод оформляється контрактами купівлі-продажу як на внутрішньому ринку, так і на міжнародних ринках збуту. Відповідно до структури...

-

У наш час Україна послідовно розвиває зовнішні економічні зв'язки з країнами всіх континентів. Як незалежна держава, зберігши висококваліфіковані кадри,...

-

За напрямом дослідження проявів ефекту масштабу в умовах сучасного стану ринкових структур найбільший внесок зробили М. Кемп (M. Kemp) і П. Кругман (P....

-

Зовнішньоекономічна діяльність підприємства - Шкурупій О. В. - 2.14. Сучасна теорія ефекту масштабу

За напрямом дослідження проявів ефекту масштабу в умовах сучасного стану ринкових структур найбільший внесок зробили М. Кемп (M. Kemp) і П. Кругман (P....

-

Положення про форму зовнішньоекономічних договорів (контрактів) від 5 жовтня 1995 р. № 75 передбачає, що у контракті повинні міститися такі обов'язкові...

-

Зовнішньоекономічна діяльність підприємства - Шкурупій О. В. - Передмова

Від часу лібералізації зовнішньоекономічної діяльності (ЗЕД) в Україні питанням організації та управління зовнішньоекономічними операціями приділяється...

-

M. Портер (M. Porter) поєднав макроекономічний аналіз конкурентних переваг країни з дослідженням відмінностей розвитку фірм, що застосовують...

-

Принципи ЗЕД можна згрупувати таким чином: загальні, специфічні і національні. Загальні принципи зовнішньоекономічної діяльності - це невелика кількість...

-

Наукова ідея Т. Рибчинського, представлена як обгрунтована ним теорема на основі аналізу зовнішньоторговельної моделі загальної рівноваги. Зміст теореми...

-

Наукова ідея Т. Рибчинського, представлена як обгрунтована ним теорема на основі аналізу зовнішньоторговельної моделі загальної рівноваги. Зміст теореми...

Зовнішньоекономічна діяльність підприємства - Шкурупій О. В. - 8.4. Показники бюджетної ефективності зовнішньої торгівлі