Страхування - Базилевич В. Д. - Резерв незароблених премій (РНП)

РНП - це частина БСП, яка надійшла за договорами, що укладені та діють як у звітному періоді, так і в період дії договору страхування, який виходить за межі звітного періоду.

Для розрахунку РНП види страхової діяльності поділяються на три облікові групи.

До першої облікової групи належать такі види страхування:

O страхування від нещасних випадків та хвороб;

O добровільне медичне страхування;

O страхування засобів наземного транспорту;

O страхування засобів повітряного та морського транспорту;

O страхування вантажів;

O інші види майнового страхування;

O страхування відповідальності власників автотранспортних засобів;

O страхування інших видів відповідальності.

Для першої облікової групи є два варіанти розрахунку РНП.

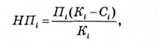

Відповідно до першого варіанта незароблена премія обчислюється окремо за кожним договором страхування методом Pro rata temporis - розрахунок незаробленої премії пропорційно невикористаному строку дії договору страхування на звітну дату. Незароблену премію визначають як добуток взятої для розрахунку базової страхової премії на відношення строку дії договору страхування, який ще не закінчився (у днях), до всього строку дії договору страхування (у днях) за такою формулою:

Це НІГ, - незароблена премія за і-м договором,

П1 - страхова премія за і-м договором страхування, К - строк дії іто договору;

С - кількість днів, що минули з моменту, коли і-й договір страхування набрав чинності, до звітної дати.

За другим варіантом незароблена премія розраховується за "методом 1/24" - базова страхова премія, отримана за договорами страхування, утворюється залежно від місяця набуття відповідальності страховиком, періодичності сплати брутто-премії та строку дії договору. Величина незаробленої премії обчислюється шляхом множення БСП на відповідні коефіцієнти.

Проілюструємо дію "методу 1/24" на практиці. Припустимо, що протягом місяця страховик укладає договори страхування строком на один рік, а премія надходить у середині місяця. Наприкінці першого місяця дії договору страхування заробленою премією є добуток БСП та коефіцієнта 1/24, відповідно розмір резерву за цим договором страхування становить 23/24 величини БСП. У наступному місяці дії договору страхування, укладеного в попередньому місяці, зароблена страхова премія становитиме вже добуток БСП та відповідного коефіцієнта 3/24 (половина розміру страхової премії попереднього місяця і лалежної страхової премії' місяця, наприкінці якого здійснюється розрахунок резерву), а розмір резерву збільшиться до 21/24 величини БСП. Аналогічно розраховується розмір резерву протягом всіх повних місяців дії відповідного договору страхування.

До другої облікової групи належать такі види страхування:

O страхування фінансових ризиків;

O страхування відповідальності позичальників за непогашення кредитів.

Незароблена страхова премія за цими видами страхування визначається за кожним договором страхування в розмірі БСП до повного вичерпання строку дії договору страхування.

Види страхування, які передбачають можливість укладання договорів страхування з відкритими (невизначеними) датами початку та кінця дії, належать до третьої облікової групи. У цій групі незароблена страхова премія розраховується за кожним договором страхування в розмірі 40 % БСП на звітну дату, адже вважається що такі договори укладаються в середині року - 1 липня.

Сума незаробленої страхової премії, обчисленої за всіма договорам кожного виду страхування, становить резерв незароб-лених премій страховика з цього виду страхування на звітну дату.

Схожі статті

-

Страхування - Базилевич В. Д. - Обов'язки страховика при настанні страхової події

До водних транспортних засобів відносять маломірні водні судна, різноманітні човни, яхти, катамарани і т. ін. Страхування водних транспортних засобів...

-

Страхування - Базилевич В. Д. - Страхові виплати за змішаного страхування життя

Найпоширенішим є змішане страхування життя. Змішане страхування життя - це страхування життя, за якого в одному договорі об'єднується страхування від...

-

Страхування - Базилевич В. Д. - 4.2. Змішане страхування життя

Найпоширенішим є змішане страхування життя. Змішане страхування життя - це страхування життя, за якого в одному договорі об'єднується страхування від...

-

Страхування - Базилевич В. Д. - 4.1. Зміст і структура (види) страхування життя

Розділ 4. Страхування життя. Розділ 5. Страхування від нещасних випадків. Розділ 6. Медичне страхування. Розділ 7. Пенсійне страхування. Розділ 4....

-

Страхування - Базилевич В. Д. - Розділ 4. СТРАХУВАННЯ ЖИТТЯ

Розділ 4. Страхування життя. Розділ 5. Страхування від нещасних випадків. Розділ 6. Медичне страхування. Розділ 7. Пенсійне страхування. Розділ 4....

-

Страхування - Базилевич В. Д. - Страхування за участю в прибутку страхової компанії

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - Страхування від'їжджаючих за кордон від нещасних випадків

Добровільне страхування здійснюється для тих суб'єктів, які не підпадають під обов'язкове страхування. Крім того, охоплені обов'язковим страхуванням від...

-

Добровільне страхування здійснюється для тих суб'єктів, які не підпадають під обов'язкове страхування. Крім того, охоплені обов'язковим страхуванням від...

-

Страхування - Базилевич В. Д. - Страхування дітей та школярів

Добровільне страхування здійснюється для тих суб'єктів, які не підпадають під обов'язкове страхування. Крім того, охоплені обов'язковим страхуванням від...

-

Страхування - Базилевич В. Д. - 5.3. Добровільне страхування від нещасних випадків

Добровільне страхування здійснюється для тих суб'єктів, які не підпадають під обов'язкове страхування. Крім того, охоплені обов'язковим страхуванням від...

-

Страхування - Базилевич В. Д. - Індивідуальне та групове страхування життя

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - 14.5. Страхові резерви

Для реалізації своєї основної виробничої функції - здійснення виплат страхових відшкодувань у разі настання страхових подій страхова організація повинна...

-

Кінцевий фінансовий результат Страхової організації визначається як різниця між її доходами та витратами. Доходи страхової організації - це сукупна сума...

-

Страхування - Базилевич В. Д. - 14.3. Баланс страхової організації, фінансові ресурси страховика

Бухгалтерський баланс страхової організації є її основним фінансовим документом, який характеризує фінансові можливості та стійкість страховика. Перелік...

-

Страхування - Базилевич В. Д. - Вплив різних чинників на величину внесків зі страхування життя

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - Частина II. ОСОБОВЕ СТРАХУВАННЯ

Розділ 4. Страхування життя. Розділ 5. Страхування від нещасних випадків. Розділ 6. Медичне страхування. Розділ 7. Пенсійне страхування. Розділ 4....

-

Страхування - Базилевич В. Д. - Використання бонусів

Оскільки страхування ануїтетів (ренти) довгострокове, виникає проблема інвестування страхових премій, отриманих від страхувальників. Страховики можуть...

-

Страхування - Базилевич В. Д. - Використання трестів

Оскільки страхування ануїтетів (ренти) довгострокове, виникає проблема інвестування страхових премій, отриманих від страхувальників. Страховики можуть...

-

Страхування - Базилевич В. Д. - Страхування майнових інтересів юридичних осіб

Добровільне страхування майна фізичних осіб (громадян). З розвитком ринкової економіки вартісна оцінка майна, що перебуває у власності громадян, постійно...

-

Страхування - Базилевич В. Д. - 8.2. Страхування майнових інтересів фізичних та юридичних осіб

Добровільне страхування майна фізичних осіб (громадян). З розвитком ринкової економіки вартісна оцінка майна, що перебуває у власності громадян, постійно...

-

Розділ 13. Перестрахування І співстрахування. Розділ 13. ПЕРЕСТРАХУВАННЯ ІСПІВСТРАХУВАННЯ 3.1, Необхідність, зміст і перспективи розвитку співстрахування...

-

Страхування - Базилевич В. Д. - Розділ 13. ПЕРЕСТРАХУВАННЯ ІСПІВСТРАХУВАННЯ

Розділ 13. Перестрахування І співстрахування. Розділ 13. ПЕРЕСТРАХУВАННЯ ІСПІВСТРАХУВАННЯ 3.1, Необхідність, зміст і перспективи розвитку співстрахування...

-

Страхування - Базилевич В. Д. - Частина V ПЕРЕСТРАХУВАННЯ

Розділ 13. Перестрахування І співстрахування. Розділ 13. ПЕРЕСТРАХУВАННЯ ІСПІВСТРАХУВАННЯ 3.1, Необхідність, зміст і перспективи розвитку співстрахування...

-

Страхування - Базилевич В. Д. - Види страхових бонусів

Оскільки страхування ануїтетів (ренти) довгострокове, виникає проблема інвестування страхових премій, отриманих від страхувальників. Страховики можуть...

-

До водних транспортних засобів відносять маломірні водні судна, різноманітні човни, яхти, катамарани і т. ін. Страхування водних транспортних засобів...

-

Страхування - Базилевич В. Д. - Страхування морських суден

До водних транспортних засобів відносять маломірні водні судна, різноманітні човни, яхти, катамарани і т. ін. Страхування водних транспортних засобів...

-

Страхування - Базилевич В. Д. - 9.2. Страхування водних транспортних засобів. Морське страхування

До водних транспортних засобів відносять маломірні водні судна, різноманітні човни, яхти, катамарани і т. ін. Страхування водних транспортних засобів...

-

Страхування - Базилевич В. Д. - 14.2. Страхові тарифи

Страхування як інститут фінансового захисту передбачає передачу страховику відповідальності страхувальника із зазначенням ризику. Ознакою передачі такої...

-

Економічна природа будь-якого явища криється в економічних інтересах учасників певного процесу чи явища. Економічна природа страхування виявляється у...

-

Страхування - Базилевич В. Д. - Значення страхування життя для окремої особи та для суспільства

Значення страхування життя для окремої особи та для суспільства Страхування життя є важливим засобом соціального забезпечення людини. Для працездатного...

Страхування - Базилевич В. Д. - Резерв незароблених премій (РНП)