Облікова політика - Давидов Г. М. - 3.4.4. Обгрунтування методики розподілу маркетингово-збутових витрат за звітними періодами

Важливим аспектом облікової політики у частині маркетингово-збутових витрат є їх розподіл між звітними періодами з метою формування фінансових результатів. Це зумовлено тим, що у складі невиробничих витрат суттєвою є частина витрат, які мають довготривалий характер. Вони пов'язані зі стратегічними видами діяльності, видимі результати яких можуть бути одержані через досить довгий проміжок часу. Сказане в першу чергу стосується таких маркетингових витрат, як маркетингові дослідження, витрати на розробку та впровадження нового продукту, рекламні витрати. Такі витрати не пов'язані в часі з одержаним результатом (доходом).

Вимоги чинного законодавства щодо повного віднесення витрат на фінансовий результат у цьому випадку суперечать принципу відповідності доходів та витрат, задекларованому в Закові України "Про бухгалтерський облік та фінансову звітність в Україні". Тому, Під час формування облікової політики маркетингово-збутових витрат необхідно передбачити механізм розподілу витрат між звітними періодами З метою дотримання принципу відповідності у процесі формування фінансового результату.

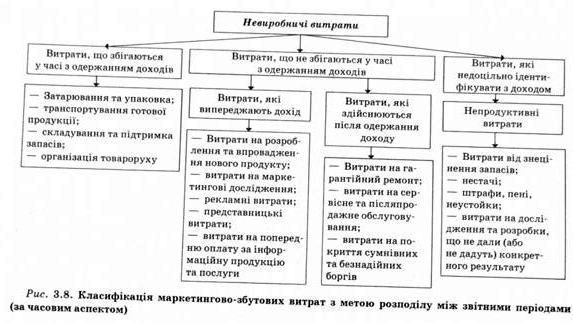

З цією метою доцільно використовувати класифікацію невиробничих витрат за часовим аспектом, яка представлена на рис. 3.8.

Вона передбачає таке групування невиробничих витрат: по-перше, витрати, що збігаються з моментом формування до ходу, для одержання якого вони були здійснені. Це, в основному, збутові витрати, які пов'язані з доведенням виготовленого продукту до споживача. По-друге, витрати, які недоцільно, а іноді, й неможливо порівнювати з доходом унаслідок їх непродуктивного характеру або незначної частки. Ці витрати не потребують розподілу між звітними періодами. По-третє, витрати, момент здійснення яких не збігається з моментом одержання доходів, За для яких були здійснені ці витрати. Вони, у свою чергу, можуть випереджати дохід, а можуть здійснюватися після одержання доходу. У зв'язку з чим для дотримання принципу відповідності під час формування фінансового результату необхідний їх розподіл між звітними періодами.

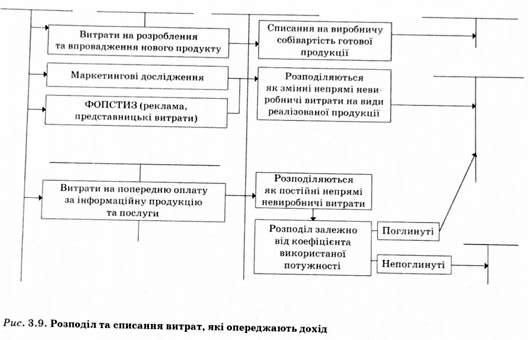

Для розподілу витрат, які випереджають дохід, доцільно використовувати рахунок 39 "Витрати майбутніх періодів". При чому в момент виникнення ці витрати варто включати до складу відповідних рахунків обліку маркетингово-збутових витрат з одночасним списанням за кредитом цих рахунків у дебет рахунку 39 "Витрати майбутніх періодів".

Після завершення комплексу робіт, пов'язаних з певною діяльністю, вказані витрати підлягають розподілу та списуються відповідно до методики списання витрат, визначеної обліковою політикою. Так, витрати на розробку та впровадження нової продукції повинні списуватися прямо або опосередковано на виробничу собівартість цієї продукції під час її випуску.

Якщо витрати на розроблення нового продукту не дали результату, то вони як непродуктивні списуються без розподілу на фінансовий результат.

Витрати на маркетингові дослідження можуть списуватися на собівартість реалізованої продукції. Рекламні та представницькі витрати доцільно відображати на рахунку 39 "Витрати

Майбутніх періодів" у випадку, коли вони пов'язані з великими рекламними компаніями, від здійснення яких очікується певний результат (збільшення випуску конкретної продукції, завоювання нового ринку).

Витрати на попередню оплату інформаційної продукції та послуг доцільніше обліковувати у складі адміністративних витрат, які відносять до постійних непрямих витрат і повинні під час списання розподілятися відповідно до коефіцієнта використання виробничих потужностей на поглинуті і непоглинуті з відповідним списанням поглинутої частини постійних невиробничих витрат на собівартість реалізованої продукції, а непоглинутої - на фінансові результати.

Викладена методика розподілу та списання маркетингово-збутових витрат, що опереджають дохід, узагальнена на рис. 3.9.

Іншими витратами, момент здійснення яких не збігається з моментом одержання доходів, є витрати, які здійснюються після одержання доходів (витрати, пов'язані з гарантійним ремонтом, витрати на сервісне та післяпродажне обслуговування); а також витрати, пов'язані з необхідністю зменшення раніше відображених доходів у зв'язку з неможливістю одержання коштів (витрати на погашення сумнівної та безнадійної заборгованості).

Для рівномірного списання цих витрат під час формування фінансового результату доцільно використовувати механізм резервування витрат. Можливість створення резервів передбачена чинним законодавством. Так, П(С)БО 11 "Зобов'язання" передбачає можливість створення забезпечення для майбутніх витрат на виконання гарантійних зобов'язань. При цьому суми створених забезпечень визнаються витратами підприємства.

Вимога П(С)БО 10 "Дебітори" стосовно оцінки дебіторської заборгованості на дату балансу за чистою реалізаційною вартістю передбачає створення резерву сумнівних боргів стосовно поточної дебіторської заборгованості, пов'язаної з реалізацією продукції, товарів, робіт і послуг.

Розглянемо методику обліку витрат, які здійснюються після одержання доходів, на прикладі витрат на гарантійний ремонт і гарантійне обслуговування.

Відповідно до діючої методики обліку ці витрати включають до витрат на збут з обов'язковим їх віднесенням на фінансові результати. Такий підхід е спрощеним. Справа в тому, що витрати на гарантійний ремонт і гарантійне обслуговування мають подвійну природу. З одного боку, ці витрати пов'язані з недоліками виробничого процесу, результатом яких є недостатньо висока якість продукції. На відміну від інших невиробничих витрат (витрати на дослідження та розробки; маркетингові витрати), вони мають тісний зв'язок із виробництвом і достатньо легко ідентифікуються з конкретними видами продукції. З іншого боку, вони є важливою складовою процесу реалізації.

Враховуючи зміни принципів підприємництва, більш доцільно характеризувати витрати на гарантійний ремонт як складову маркетингових витрат, що пов'язані з формуванням попиту та стимулюванням збуту (ФОПСТИЗ).

Національні стандарти, що регламентують ведення обліку сьогодні дають можливість обліковувати витрати на гарантійний ремонт та гарантійне обслуговування зі створенням резервів. Проте вимоги П(С)БО 16 щодо списання вказаних витрат у складі збутових на фінансовий результат є спрощеними. У випадку створення резерву для забезпечення гарантійних зобов'язань відповідні витрати повинні включатися до собівартості реалізованої продукції. Якщо такий резерв не створюється, то витрати на гарантійний ремонт і гарантійне обслуговування повинні списуватися на фінансовий результат періоду.

Такий погляд зумовлений тим, що резерв витрат на гарантійний ремонт і гарантійне обслуговування доцільно створювати у випадку високої частки таких витрат, тобто коли діяльність, з якою пов'язані витрати, є регулярною і становить обов'язкову складову господарського процесу підприємства. Такі витрати повинні включатися до складу собівартості реалізованої продукції.

Якщо витрати на гарантійні ремонт і обслуговування є результатом поодиноких разових робіт, то це скоріше свідчить про непродуктивний їх характер. У цьому випадку створення резерву є недоречним, а вказані витрати разом з іншими не-

Продуктивними витратами повинні списуватися на фінансовий результат.

Отже, рішення щодо створення резервів майбутніх витрат на гарантійний ремонт і гарантійне обслуговування є важливою складовою облікової політики маркетингово-збутових витрат.

Особливість обліку витрат з використанням резервів полягає в тому, що відображення витрат в обліку передує фактичному витрачанню ресурсів. Таким чином, методика обліку витрат на гарантійний ремонт та гарантійне обслуговування повинна передбачати два етапи:

- відображення в обліку витрат майбутніх періодів під час формування резервів;

- відображення в обліку витрат на момент фактичного їх здійснення.

На першому етапі інформація про витрати майбутніх періодів нагромаджується в розмірі створених резервів. З цією метою доцільно використовувати рахунок 931 "Маркетингові витрати". Також відбувається списання цих витрат на відповідні джерела покриття. Витрати, пов'язані з формуванням резервів для забезпечення гарантійних зобов'язань, необхідно списувати на рахунок 90 "Собівартість реалізації". При цьому для формування показника повної собівартості реалізованої продукції має бути передбачена процедура розподілу таких витрат.

Другий етап методики обліку витрат на гарантійний ремонт і гарантійне обслуговування - це відображення витрат у момент фактичного їх здійснення. При цьому витрати на гарантійний ремонт та гарантійне обслуговування списуються в момент їх здійснення за рахунок раніше створеного резерву за дебетом рахунку 473 "Забезпечення гарантійних зобов'язань".

У кінці року сума невикористаного резерву повинна коригуватися сторнувальними записами. Резерв для забезпечення гарантійних зобов'язань доцільно коригувати лише у частині змінних витрат. Невикористаний резерв у частині постійних витрат слід кваліфікувати як витрати періоду і списувати на фінансовий результат. Сума невикористаного резерву, яка буде списуватися на фінансовий результат, визначається пропорційно частці умовно-постійних витрат у складі витрат на гарантійний ремонт і гарантійне обслуговування.

Запропонована методика є універсальною і може бути використана у процесі побудови обліку інших витрат, що потребують розподілу для їх рівномірного відображення під час формування фінансового результату (резервування витрат на маркетингові дослідження, рекламні кампанії тощо).

Таким чином, важливим елементом облікової політики в частині витрат маркетингово-збутової діяльності е методика формування та використання резервів майбутніх витрат.

Методичне забезпечення розподілу маркетингово-збутових витрат за звітними періодами потребує визначення оптимального розміру резервів та частки постійних витрат.

Донедавна під час створення резерву на гарантійний ремонт і гарантійне обслуговування більшість підприємств керувалися нормою, відповідно до якої до складу інших виробничих витрат включалися витрати на гарантійний ремонт і обслуговування, якщо це передбачено умовами реалізації продукції, але не більше 2 % вартості цієї продукції.

В окремих випадках у процесі створення резерву в розмірах, що перевищував вказані норми, або за відсутності відповідних гарантійних зобов'язань в умовах реалізації, резерв створювався за рахунок прибутку, що залишався в розпорядженні підприємства.

У сучасних умовах, коли більше немає такого джерела покриття витрат, як прибуток, що залишається у розпорядженні підприємства, а облік витрат будується відповідно до їх економічної сутності, неможливо регламентувати розмір резерву для покриття витрат на гарантійний ремонт на загальнодержавному рівні.

Методика формування резерву для забезпечення гарантійних зобов'язань та визначення його оптимального розміру є елементом облікової політики і повинна визначатися виключно на рівні підприємства.

Розмір резерву для забезпечення гарантійних зобов'язань залежить від цілої низки факторів, а саме: від величини витрат на гарантійний ремонт і обслуговування підприємства в попередніх звітних періодах; розміру витрат на гарантійний ремонт і гарантійне обслуговування підприємств, що випускають аналогічну продукцію; етапів та стадій життєвого циклу впровадження продукції; економічної політики підприємства щодо завоювання ринків збуту, формування та стимулювання попиту на продукцію, що визначається маркетинговими цілями та маркетинговою стратегією; наявності на ринку конкурентів, що випускають аналогічну продукцію; структури витрат на гарантійний ремонт і гарантійне обслуговування; організації діяльності, пов'язаної з виконанням гарантійних ремонтів підприємства.

Таким чином, Важливим методичним питанням, яке повинна передбачати облікова політика підприємства, є порядок визначення оптимального розміру резерву на гарантійний ремонт та частки постійних витрат.

Схожі статті

-

Важливим моментом раціональної системи обліку витрат є визначення об'єктів аналітичного обліку, а саме елементів витрат і статей кошторису (витрат). Якщо...

-

3.4.1. Сучасний стан обліку маркетингово-збутових витрат та елементи облікової політики Відповідно до чинного Плану рахунків та П(С)БО 16 "Витрати",...

-

Згідно з П(С)БО 16 "Витрати" в Україні для цілей фінансового обліку обов'язковим є використання модифікованого методу обліку витрат директ-кост,...

-

Вибір та обгрунтування переліку статей витрат і їх складу визначаються раціональною їх класифікацією, яка, у свою чергу, повинна базуватися на глибокому...

-

2.1. Методичні підходи до обгрунтування облікової політики з обліку витрат та формування собівартості 2.1.1. Об'єкти обліку витрат Однією з найважливіших...

-

Об'єктом обліку в процесі забезпечення є витрати міжсезонного періоду, що забезпечують технологічний процес цукрового виробництва майбутнього сезону....

-

3.4.1. Сучасний стан обліку маркетингово-збутових витрат та елементи облікової політики Відповідно до чинного Плану рахунків та П(С)БО 16 "Витрати",...

-

Облікова політика - Давидов Г. М. - 2.1.3. Методи обліку витрат

У наукових працях провідних учених представлені варіанти класифікації методів обліку витрат1. Метод - це шлях дослідження, що може характеризуватись як...

-

Облікова політика - Давидов Г. М. - 2.1.1. Об'єкти обліку витрат

2.1. Методичні підходи до обгрунтування облікової політики з обліку витрат та формування собівартості 2.1.1. Об'єкти обліку витрат Однією з найважливіших...

-

Облікова політика - Давидов Г. М. - 2.4.2. Облікові моделі як основа формування облікової політики

З 2000 р. посилився інтерес до проблеми реформування обліку, зокрема на підприємствах та у підрозділах ресторанного господарства, що відображено у низці...

-

Групування витрат зумовлене вимогами стандартів і організаційними та економічними умовами господарювання. Враховуючи особливості галузі цукроваріння...

-

Закон "Про бухгалтерський облік та фінансову звітність в Україні" визначає облікову політику як сукупність принципів, методів і процедур, які...

-

Облікова політика - Давидов Г. М. - 2.1.2. Взаємозв'язок обліку витрат і процедури калькулювання

В економічній літературі й обліковій практиці радянського періоду використовувались положення щодо доцільності максимальної тотожності об'єктів обліку...

-

2.1. Методичні підходи до обгрунтування облікової політики з обліку витрат та формування собівартості 2.1.1. Об'єкти обліку витрат Однією з найважливіших...

-

У багатьох стандартах, що регламентують методологію обліку за окремими об'єктами, передбачена можливість використання одного з варіантів, тому наступний...

-

1.2.1. Підходи до трактування облікової політики у вітчизняній та зарубіжній фаховій літературі Впровадження ринкової економіки пов'язано зі зростанням...

-

Облікова політика - Давидов Г. М. - 3.3.1. Формування облікової політики процесу заготівлі

3.3.1. Формування облікової політики процесу заготівлі Попроцесний підхід передбачає формування облікової політики підприємств у розрізі основних...

-

3.3.1. Формування облікової політики процесу заготівлі Попроцесний підхід передбачає формування облікової політики підприємств у розрізі основних...

-

Одним із зазначених вище елементів облікової політики незавершеного виробництва є періодичність проведення інвентаризації його залишків. Наприкінці...

-

Облікова політика - Давидов Г. М. - 2.3.4. Інвентаризація незавершеного виробництва

Одним із зазначених вище елементів облікової політики незавершеного виробництва є періодичність проведення інвентаризації його залишків. Наприкінці...

-

Облікова політика - Давидов Г. М. - 2.3.3. Оцінка незавершеного виробництва

Бухгалтерський облік незавершеного виробництва ведеться у вартісній оцінці в бухгалтери, де здійснюється оцінка залишків незавершеного виробництва і...

-

У теорії та практиці облік незавершеного виробництва традиційно поділяється на оперативний і бухгалтерський, що також має бути враховано під час...

-

2.3.1. Незавершене виробництво як економічна категорія та об'єкт обліку Підходи до формування та необхідність виваженої облікової політики незавершеного...

-

2.3.1. Незавершене виробництво як економічна категорія та об'єкт обліку Підходи до формування та необхідність виваженої облікової політики незавершеного...

-

1.2.1. Підходи до трактування облікової політики у вітчизняній та зарубіжній фаховій літературі Впровадження ринкової економіки пов'язано зі зростанням...

-

Облікова політика - Давидов Г. М. - 1.4.1. Сутність та типи корпорацій

1.4.1. Сутність та типи корпорацій Корпоративний сектор є основою сучасної економіки. В індустріальних країнах великі корпорації та об'єднання...

-

1.4.1. Сутність та типи корпорацій Корпоративний сектор є основою сучасної економіки. В індустріальних країнах великі корпорації та об'єднання...

-

Облікова політика - Давидов Г. М. - Локальний рівень регулювання облікової політики

Трактування облікової політики як інструменту управління бухгалтерським обліком дає можливість визначити, що облікова політика на рівні підприємства...

-

Зменшення кількості рахунків у спрощеному Плані рахунків призвело до втрати аналітичності інформації, особливо щодо обліку витрат. Відповідно у...

-

Я. В. Соколов розглядає принцип як основне, вихідне положення будь-якої теорії, вчення чи науки, базове положення (початок або основа), котре визначає...

Облікова політика - Давидов Г. М. - 3.4.4. Обгрунтування методики розподілу маркетингово-збутових витрат за звітними періодами