Облік і аудит податків в Україні - Малишкін О. І. - Причини співпадіння оборотів

Наступним методичним недоліком бухгалтерської методології виступає норма п 16 Інструкції № 141, де зазначено, що у регістрах бухгалтерського обліку розрахунків з постачальниками, підрядниками та іншими кредиторами, записи в яких здійснюються на підставі первинних документів (накладних, платіжно-розрахункових документів, Податкових накладних, митних декларацій тощо), суми податку на додану вартість мають виділятися в окремі графи (дебет субрахунків 641 і 644). На наш погляд, використання податкових документів з метою бухгалтерських проведень є необгрунтованим з таких причин.

По-перше, вони містять специфічні показники, які немає потреби використовувати в бухгалтерському фінансовому обліку. Наприклад, згідно з розділом У ПКУ база оподаткування і суми ПДВ групуються на оподатковані операції, неоподатковані й звільнені від оподаткування. Така інформація для фінансового обліку не потрібна. В практиці вона і не відображується на рахунках бух обліку.

По-друге, лише податкова накладна та прирівнені до неї документи є підставою для віднесення сум до податкового кредиту у покупця, зареєстрованого як платник податку.

По-третє, податкова накладна не завжди видається платником податку, який здійснює операції з постачання товарів/послуг, а лише на вимогу їх отримувача. Тобто з позицій бухгалтерського обліку порушується принцип безперервності документування операцій. Крім того, можливий варіант її виписки не щоденно, а підсумком за місяць.

Зазначені обмеження і відмінності лише на стадії первинного обліку, не кажучи вже про аналітичний облік, не залишають аргументів для прибічників позиції Мінфіну щодо "єдиного обліку". Ідея "єдиного обліку", як ми зазначили раніше, є відголоском радянської школи обліку, яка вже не находить свого підтвердження в сучасних умовах законодавства і діяльності платників податків в умовах ринкових відносин, які є характерними для економік перехідного періоду (Україна, Росія та ін.).

Причини співпадіння оборотів

На практиці відомі випадки неспівпадання оборотів за дебетом субрахунку 641/ПДВ з даними розділу II Реєстру виданих та отриманих податкових накладних. Причинами цього можуть бути: використання принципу першої події в податковому обліку; в податковому обліку можуть бути не відображені ті придбання, по яких відсутні належно оформлені податкові накладні постачальників. У бухгалтерському обліку такі операції слід відображувати, оскільки вони, як правило, документально підтверджені належно оформленими товарними документами. З іншого боку, суми податкових зобов'язань за даними розділу І Реєстру податкових накладних та кредитовий обіг по субрахунку 641/ПДВ також можуть не співпадати. На її величину впливають різні чинники - використання принципу першої події в податковому обліку; невчасне проведення накладних, актів виконаних робіт, притримування сум зобов'язань з метою оптимі-зації податку тощо.

Вибір моделей обліку

Аналіз норм законодавства, практики і теоретичних досліджень свідчить, що на сьогодні в теоретичному аспекті можна виділити дві моделі обліку ПДВ: паралельного (автономного) обліку; послідовного (вбудованого) обліку. Характерним для другого варіанту є використання підсумкових місячних даних податкового обліку по сумах ПЗ та ПК для проведень на рахунках фінансового обліку - 643, 644, 641/ПДВ.

За нашими аудиторським спостереженнями, останній варіант є менш поширеним, хоча і більш раціональним. Такому становищу сприяють два чинники. По-перше, популярні автоматизовані програми передбачають саме перший варіант обліку. В цих умовах у бухгалтера не залишається вибору. По-друге, варіанту вбудованого обліку перешкоджають численні специфічні моменти у порядку нарахування та ведення обліку відповідно до податкового законодавства. До останніх можна віднести систему пільг, звільнень і спеціальних режимів відповідно до статей розділу У 189, 191, 196, 197, 209) та підрозділу 2 розділу XX ПКУ.

Схема паралельної (автономної) моделі податкового і фінансового обліку ПДВ, що застосовується в Україні, наведена рис. 3.1.

За наведеною схемою очевидною є автономність інформації двох видів обліку у постачанні інформації фінансового обліку до балансу і звіту про фінансові результати, податкового обліку - до декларації з ПДВ та додатків до неї. Автономність забезпечується, з одного боку, самостійними елементами обліку, а з іншого - механізмом звіряння даних обох видів обліку (позначки пунктиром). Без такого звіряння зазначені системи могли б претендувати на статус незалежних.

Рис. 3.1. Схема паралельної (автономної) моделі податкового і фінансового обліку ПДВ

На рівні реєстрів обліку звірянню підлягають окремі позиції аналітичного обліку, які синхронно відображуються в обох видах обліку, наприклад, сума відвантаження (постачання) товарів (окремо база ПДВ і сума податкового зобов'язання) по кожному покупцю. Зазначені позиції при умові коректного відображення мають співпасти.

На рівні декларації з ПДВ можливе звіряння загальної суми нарахованого ПЗ (розділ І) та ПК (розділ її) з місячними обігами за субрахунком 641/ПДВ відповідно за кредитом та дебетом. Зазначені позиції за умови коректного відображення в реєстрах також мають співпасти. Проте існує певна група операцій, які не підлягають відображенню в фінансовому обліку у якості доходів, на які нараховується ПДВ (див. табл. 3.3). В результаті виникає неспівпадіння сум ПЗ в податковому та бухгалтерському обліку. Такий підхід є ознакою автономної моделі обліку. В моделі вбудованого обліку у продавців можливий підхід, коли усі податкові нарахування і звільнення будуть відображені за дебетом рахунків доходів або витрат та кредитом субрахунку 641/ПДВ. За такого варіанту суми ПЗ в обох видах обліку співпадатимуть.

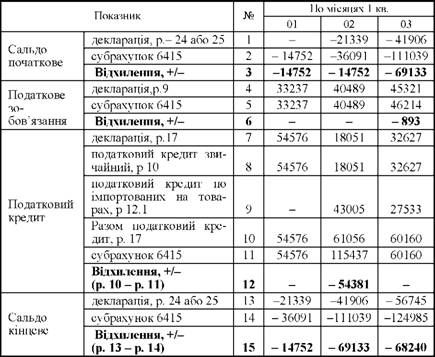

Приклад неспівпадіння даних різних видів обліку в умовах конкретного підприємства з нашої аудиторської практики наведено у табл. 3.4.

Таблиця 3.4. ПОРІВНЯННЯ СКЛАДОВИХ ПДВ TOB "А" ЗА ДАНИМИ ФІНАНСОВОГО (СУБРАХУНОК 6415) ТА ПОДАТКОВОГО ОБЛІКУ ЗА 1 КВ. 20ХХ Р.

Примітка: значення від'ємного сальдо має позначку "-". Складено автором.

Як бачимо розбіжності (рядки виділено жирним шрифтом) у сумах сальдо на кінець кварталу складаються з розбіжностей сальдо на початок кварталу та накопичених розходжень протягом кварталу за рахунок відхилень у сумах податкових зобов'язаннях і податкового кредиту. Для отримання коректних співставних даних декларації та суми сальдо субрахунку 6415 слід елімінувати різниці, які виникають за рахунок:

O суми сплаченого митному органу імпортного ПДВ у звітному періоді;

O суми сплаченого до бюджету позитивного значення попереднього звітного періоду;

O перенесення сум від'ємного сальдо на відшкодування з бюджету в наступних періодах;

O помилок логічного характеру (некоректних проведень);

O помилок технічного характеру.

Як уже зазначалося, методика бухгалтерського фінансового обліку ПДВ регулюється Інструкцію № 141. її положення ми розглядаємо як спосіб подолання розбіжностей між традиційними бухгалтерськими підходами до ПДВ як частини доходу підприємства, і нормами податкового законодавства.

Звернемо увагу, вона була прийнята у 1997 р. і періодично доповнювалася. Розпочавши зі старої методологічної бази, Мінфін не змінив свого підходу до цього часу. її положення не містять посилань на П(С)БО. З одного боку, сума ПДВ є частиною доходу підприємства продавця. В інших випадках вона може бути включена до складу витрат покупця або вартості його необоротних активів. Тому логічною є позиція ув'язати кореспонденцію за рахунком 64 з нормами П(С)БО 7, 15, 16.

Для окремих специфічних операцій, наприклад, на суму перевищення звичайної ціни продажу товарів, робіт, послуг, необоротних активів над фактичною ціною відповідно до п 1.2 Інструкції № 141 передбачено кореспонденцію лише за дебетом 643 і кредитом 641. Невідомо, як надалі закрити субрахунок 643. Інструкція не дає відповіді на це питання. Вочевидь, на рівні синтетичного обліку суми цих субрахунків згортаються. Проте в активі балансу у складі інших оборотних активів відображується певна сума активу, який не відповідає критеріям визнання активу.

Модель взаємодії податкової та фінансової інформації з ПДВ в документах, реєстрах та звітності платника податку за чинним законодавством України наведено у дод. В 6.

Схожі статті

-

Наступним методичним недоліком бухгалтерської методології виступає норма п 16 Інструкції № 141, де зазначено, що у регістрах бухгалтерського обліку...

-

Облік і аудит податків в Україні - Малишкін О. І. - 2.3.2. Порядок визнання та визначення доходів

2.3.1. Склад доходів Усі доходи платника податку за ПКУ поділяються на дві групи: доходи від операційної діяльності та інші доходи. До першої групи...

-

Облік і аудит податків в Україні - Малишкін О. І. - 2.3.1. Склад доходів

2.3.1. Склад доходів Усі доходи платника податку за ПКУ поділяються на дві групи: доходи від операційної діяльності та інші доходи. До першої групи...

-

Облік і аудит податків в Україні - Малишкін О. І. - Висновки до розділу 2

Міжнародна практика віднайшла способи врегулювання розбіжностей між сумою витрат на сплату податку, що враховуються для визначення фінансового...

-

2.3.1. Склад доходів Усі доходи платника податку за ПКУ поділяються на дві групи: доходи від операційної діяльності та інші доходи. До першої групи...

-

Облік і аудит податків в Україні - Малишкін О. І. - Облік ПДВ

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Облік і аудит податків в Україні - Малишкін О. І. - Форма і зміст декларації

3.1. Міжнародний досвід розрахунків за податком на додану вартість Податок на додану вартість у міжнародній практиці є досить поширеним. В окремих...

-

Облік і аудит податків в Україні - Малишкін О. І. - 3.1.1. Російська Федерація

3.1. Міжнародний досвід розрахунків за податком на додану вартість Податок на додану вартість у міжнародній практиці є досить поширеним. В окремих...

-

3.1. Міжнародний досвід розрахунків за податком на додану вартість Податок на додану вартість у міжнародній практиці є досить поширеним. В окремих...

-

3.1. Міжнародний досвід розрахунків за податком на додану вартість Податок на додану вартість у міжнародній практиці є досить поширеним. В окремих...

-

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Узагальнення досвіду застосування варіантів податкового обліку в практиці у різні періоди його розвитку та теоретичних розробок як вітчизняних...

-

Облік і аудит податків в Україні - Малишкін О. І. - Облік податкових зобов'язань з ПДВ

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

У законодавчому порядку позиції аналітичного фінансового обліку ПДВ не прописано. В практиці такі позиції обираються кожним платником самостійно...

-

У законодавчому порядку позиції аналітичного фінансового обліку ПДВ не прописано. В практиці такі позиції обираються кожним платником самостійно...

-

Нами досліджено комплекс питань щодо особливостей первинного документа податкового обліку - показників та реквізитів податкової накладної як первинного...

-

Облік і аудит податків в Україні - Малишкін О. І. - Механізм зменшення податку

Окремих первинних документів для обліку ПДВ не передбачено. Такими визнаються звичайні облікові документи на рух товарів, виконання робіт, послуг...

-

Облік і аудит податків в Україні - Малишкін О. І. - Документальне оформлення

Окремих первинних документів для обліку ПДВ не передбачено. Такими визнаються звичайні облікові документи на рух товарів, виконання робіт, послуг...

-

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Облік і аудит податків в Україні - Малишкін О. І. - Зведений аналітичний облік

На підставі первинних документів - податкових накладних та розрахунку коригувань даних податкової накладної з 1997 по 2000 р. бухгалтери України складали...

-

Облік і аудит податків в Україні - Малишкін О. І. - Структура декларації з податку на прибуток

Відзначимо, що за російським законодавством застосовується термін "Облікові регістри" (учетные регистры). В Україні податковим законодавством встановлено...

-

Облік і аудит податків в Україні - Малишкін О. І. - Регістри (реєстри) податкового обліку

Відзначимо, що за російським законодавством застосовується термін "Облікові регістри" (учетные регистры). В Україні податковим законодавством встановлено...

-

Облік і аудит податків в Україні - Малишкін О. І. - Бухгалтерський облік

На підставі первинних документів - податкових накладних та розрахунку коригувань даних податкової накладної з 1997 по 2000 р. бухгалтери України складали...

-

Облік і аудит податків в Україні - Малишкін О. І. - Вибір рахунків обліку податкових різниць

Порядок вибору рахунків для ведення аналітичного та синтетичного обліку податкових різниць вітчизняними нормативними документами не врегульовано. Не...

-

Облік і аудит податків в Україні - Малишкін О. І. - Реєстри обліку при автоматизації

На законодавчому рівні в Україні досі не визначені форми реєстрів податкового обліку з найважливішого податку - податку на прибуток. Постає питання про...

-

На законодавчому рівні в Україні досі не визначені форми реєстрів податкового обліку з найважливішого податку - податку на прибуток. Постає питання про...

-

На законодавчому рівні в Україні досі не визначені форми реєстрів податкового обліку з найважливішого податку - податку на прибуток. Постає питання про...

-

Метою обліку податку на прибуток є представлення інформації у формах звітності. З одного боку, заповненню підлягає декларація з податку на прибуток, яка...

-

Облік і аудит податків в Україні - Малишкін О. І. - 2.5.1. Податкове узагальнення

Метою обліку податку на прибуток є представлення інформації у формах звітності. З одного боку, заповненню підлягає декларація з податку на прибуток, яка...

-

Облік і аудит податків в Україні - Малишкін О. І. - Удосконалення форми реєстру

Реєстром аналітичного обліку з ПДВ в Україні на рівні підприємства виступає Реєстр виданих та отриманих податкових накладних (далі - Реєстр ПН). Крім...

Облік і аудит податків в Україні - Малишкін О. І. - Причини співпадіння оборотів