Міжнародні фінанси - Д'яконова І. І. - 8.5. Моделі фінансового ринку

Історично у світовій фінансовій архітектурі виділяють наступні моделі функціонування фінансових ринків:

1. Банкоцентрична (континентальна), що характерна для країн континентальної Європи (фінансових ринків Німеччини та Японії).

2. Англо-американська - характерна для фінансових ринків США, Англії.

Банкоцентрична модель передбачає:

O банківські установи зберігають основну частину заощаджень, що створюються в економіці у формі депозитів юридичних і фізичних осіб;

O відсутнє пряме інвестування з боку юридичних та фізичних осіб (прийняття рішень про інвестування передоручають банківським установам);

O банки є основними покупцями акцій та облігацій підприємств (вони володіють акціями та контролюють торгівлю), а також домінують на ринку капіталу;

O для даної моделі характерна консервативна структура фінансових продуктів (рис. 8.4).

Рисунок 8.4. Європейська модель організації фінансового ринку на прикладі Німеччини

В Україні на сучасному етапі розвитку фінансового ринку країни маємо модель, наближену до банкоцентричної, оскільки банківська система виступає в ролі основного фінансового посередника. Основним джерелом для розширеного відтворення в реальному секторі економіки, крім власних коштів суб'єктів господарювання, виступають банківські кредити.

Англо-американська модель побудована на основі використання переваг ринку капіталу з "широкою участю" (broad based capital market):

O ринок акцій віддалений від банків. Доступ до фінансування визначається ринковими цінами на фінансові активи;

O власники заощаджень (фізичні та юридичні особи) здійснюють інвестування за допомогою фінансових посередників.

Дана модель створює умови конкуренції на фінансовому ринку, що відкриває доступ до нього як новоствореним компаніям, так і старим, тим, що вже тривалий час працюють на ринку; ринок з "широкою участю" передбачає залучення широкого кола інвесторів (різних за рівнем доходу, на довго - та короткостроковій основі);

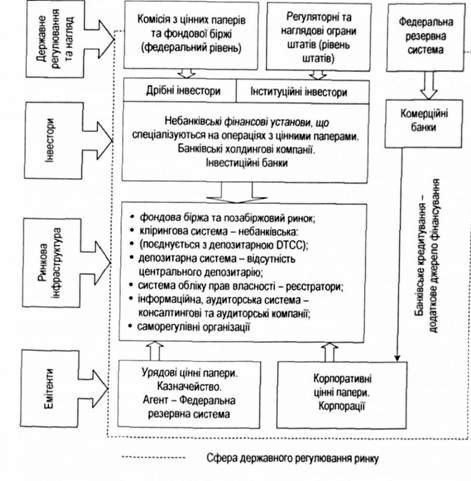

Для даного типу ринку необхідний високий рівень законодавчого захисту інтересів інвесторів та наявність значної кількості висококваліфікованих фахівців у сфері проведення операцій з цінними паперами (рис. 8.5).

Рисунок 8.5. Американська модель організації фінансового ринку

У будь-якому випадку основна роль фінансового ринку в економиш є незмінною. Наявність різних моделей функціонування фінансового ринку обумовлюється перш за все тим, кому належить домінуюча роль в інвестуванні реального сектора економіки - банківській системі шляхом кредитування чи ринку капіталу через емісію та обіг цінних паперів.

8.6. Особливості державного регулювання фінансового ринку

Регулювання - це розробка і видання уповноваженим органом конкретних правил чи інструкцій відповідно до діючого законодавства, що сприяють зміцненню структури системи. Ці закони та інструкції створюють основу для поведінки суб'єктів господарювання, яка забезпечує стійкість, безпечність і раціональність діяльності системи, а також справедливе і ефективне надання послуг споживачам.

Контроль займається головним чином безпекою і раціональною діяльністю окремих суб'єктів і забезпечує загальний і постійний нагляд за додержанням відповідних вимог законів та інструкцій.

Досить часто регулювання розглядають як контроль або нагляд.

У світовій практиці існують різні підходи до організації нагляду за фінансовою сферою.

Інституціональна система побудови нагляду за фінансовою сферою визначається особливостями історичного та економічного розвитку фінансового сектора, структурою фінансових ринків, традиціями, а також відносними розмірами економіки та фінансового сектора.

Залежно від особливостей функціонування фінансових систем країн виділяють три основні моделі наглядових систем:

1) за секторами;

2) за завданнями;

3) модель єдиного нагляду.

Секторальна модель регулює фінансові сектори (банківський, страховий, фондовий). Відповідно до цієї моделі нагляд за кожним сектором здійснюється окремим органом. Труднощі можуть виникати у цих моделях регулювання і нагляду внаслідок дії різноманітних чинників. Наприклад, якщо країна має федеральну структуру, то центральна, тобто федеральна система нагляду, може співіснувати поряд з локальною системою на рівні окремих штатів або провінцій. Секторальна модель нагляду використовується у США, Греції, Іспанії, на Кіпрі, у Литві, Люксембурзі, Португалії, Словенії, Фінляндії, Болгарії, Румунії, частково у Франції та Італії.

В Україні також функціонує секторальна модель - три основні установи здійснюють регулювання фінансового ринку:

1) Національний банк України - функції банківського регулювання та нагляду;

2) Державна комісія з цінних паперів та фондового ринку - контролює і регламентує діяльність учасників фондового ринку;

3) Державна комісія з регулювання ринку фінансових послуг - регулює ринки фінансових послуг.

За допомогою секторальної моделі зручно та ефективно регулювати окремі сегменти фінансового ринку з урахуванням специфіки їх діяльності, але не завжди можна досягти узгодженості в діяльності регулятивних органів. За останні десять років спостерігається відмова європейських країн від секторальної моделі (Бельгія, Чехія, Польща, Словаччина), проте ця модель активно використовується і в наші дні.

Модель нагляду за завданнями або модель "двох вершин "("twin peaks") - обов'язки перерозподілені між двома органами влади - пруденційний нагляд і регулювання бізнесу у фінансовій сфері. Дану модель можна вважати перехідною від секторальної моделі до моделі єдиного мегарегулятора.

Ця модель використовується у Канаді та Нідерландах, окремі елементи моделі використовуються у Франції та Італії. Як приклад у Нідерландах основою інституційної реформи було розмежування функцій пруденційного нагляду та регулювання бізнесу. Національний банк Нідерландів, який у 2004 р. об'єднався з органами нагляду за пенсійною та страховою сферами, відповідає за пруденційний нагляд за фінансовою сферою. Орган нагляду за фінансовими ринками виконує функції з моніторингу бізнес-сфери, прозорості та достовірності інформації, яка надходить на ринок.

Згідно з моделлю єдиного нагляду всі наглядові функції (пруденційний нагляд і регулювання бізнесу) сконцентровані в одному органі нагляду. Це або центральний банк країни, або єдина, відокремлена від нього наглядова установа. Зазначена модель використовується у більшості країн ЄС: Німеччині, Бельгії, Чехії, Данії, Естонії, Ірландії, Латвії, Угорщині, Мальті, Австрії, Польщі, Словаччині, Швеції, Великобританії, а також Японії.

Слід зазначити, що тенденції до створення мегарегулятора проявляються перш за все в економічно розвинутих країнах.

Чинники, що сприяють створенню єдиного регуляторного органу фінансового ринку:

O взаємопроникнення різних напрямів фінансового бізнесу в результаті виникнення нових фінансових інструментів, в умовах якого комбіноване надання фінансових послуг стає домінуючою тенденцією;

O підвищення ролі небанківських фінансових установ та посилення кооперації з банківським сектором, в результаті чого набувають спільних рис процедури ліцензування, нагляду, регулювання різних фінансових компаній;

O зміни якісних і кількісних характеристик ризиків, що приймаються фінансовими ринками;

O консолідація бізнесу через процедури злиття та поглинання, створення націй основі мегабанківських та мегафінансових структур.

Міжнародна практика створення мегарегулятора фінансового ринку зображена в табл. 8.1.

Таблиця 8.1. Міжнародна практика створення мегарегулятора фінансового ринку

Мегарегулятор мас переваги над наглядовими органами за фінансовим сектором, тому що:

O дозволяє більш ефективно діагностувати та попереджати розподіл ризиків між фінансовими посередниками та окремими сегментами фінансового сектора, оцінювати реальну та потенційну дію шоків на фінансову систему в цілому та окремі її складові;

O мегарегулятор може більш ефективно розробляти політику щодо ризиків, діючи на конгломерати в цілому та окремі організації, які входять до її складу, а також розвивати адекватні підходи до моніторингу подібних фінансових продуктів і послуг незалежно від того, який фінансовий інститут їх надає;

O використання мегарегулятора веде до досягнення узгодженості в діяльності регулятивних органів, усунення дублювання наглядових функцій, використання єдиних підходів, методів і форм нагляду, єдиного інформаційного забезпечення, посилює відповідальність регулятора за прийняття рішень;

O економія державних коштів, консолідація людських ресурсів, технічного забезпечення, зменшення обсягу звітності фінансових організацій, які виникають внаслідок об'єднання управлінських структур, використання єдиних стандартів і підходів до організації єдиного наглядового органу. Крім того, проблема недостатньої координації дій між різними відомствами, слабкої підпорядкованості у разі використання єдиного наглядового органу самоліквідується.

Жодна з моделей не може розглядатися як теоретично найкраща чи оптимальна, оскільки модель нагляду будь-якої країни повинна відповідати фінансовій структурі цієї країни, бути ефективною та дієвою.

Схожі статті

-

Міжнародні фінанси - Д'яконова І. І. - 1.4. Міжнародні фінанси у сучасному світовому господарстві

Система міжнародних фінансових відносин складається з різних суб'єктів. Ними є фізичні, юридичні особи та держави, які згідно із законом мають і...

-

Міжнародні фінанси - Д'яконова І. І. - 2.1. Сутність, виміри та форми прояву фінансової глобалізації

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

2.1. Сутність, виміри та форми прояву фінансової глобалізації Фінансова глобалізація є складовою економічної глобалізації. Вона являє собою ключовий...

-

Міжнародні фінанси - Д'яконова І. І. - 1.3. Суб'єкти міжнародних фінансів

Система міжнародних фінансових відносин складається з різних суб'єктів. Ними є фізичні, юридичні особи та держави, які згідно із законом мають і...

-

Міжнародні фінанси - Д'яконова І. І. - 1.1. Предмет вивчення науки про міжнародні фінанси

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - 2.2. Наслідки фінансової глобалізації

Фінансова глобалізація як багатогранне явище справляє неоднаковий вплив на різні групи країн. Оцінки її наслідків часто виявляються діаметрально...

-

Міжнародні фінанси - Д'яконова І. І. - 1.2. Система міжнародних фінансів та її функції

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - 4.1. Елементи валютно-фінансової системи

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

Міжнародні фінанси - Д'яконова І. І. - 8.4. Світовий фінансовий ринок. Сутність і структура

Міжнародні валютно-фінансові потоки - це потоки іноземних валют чи будь-яких інших фінансових активів, зумовлені економічною діяльністю суб'єктів...

-

Міжнародні фінанси - Д'яконова І. І. - 8.3. Міжнародні валютно-фінансові потоки

Міжнародні валютно-фінансові потоки - це потоки іноземних валют чи будь-яких інших фінансових активів, зумовлені економічною діяльністю суб'єктів...

-

Міжнародні фінанси - Д'яконова І. І. - 8.2. Міжнародні фінансові активи та їх властивості

8.1. Фінансові ресурси світового господарства та механізм їх перерозподілу Фінансові ресурси світу - це сукупність фінансових ресурсів всіх країн,...

-

8.1. Фінансові ресурси світового господарства та механізм їх перерозподілу Фінансові ресурси світу - це сукупність фінансових ресурсів всіх країн,...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 8. Світовий фінансовий ринок та його структура

8.1. Фінансові ресурси світового господарства та механізм їх перерозподілу Фінансові ресурси світу - це сукупність фінансових ресурсів всіх країн,...

-

Міжнародні фінанси - Д'яконова І. І. - 5.3. Роль євро у міжнародній валютно-фінансовій системі

Зі створенням Європейського валютного союзу євро став важливою складовою міжнародної валютної системи. Історія валютних відносин свідчить про те, що між...

-

4.1. Елементи валютно-фінансової системи Розвиток міжнародних валютних відносин обумовлений зростанням продуктивних сил, створенням світового ринку,...

-

Інституційна структура міжнародних валютно-кредитних і фінансових відносин включає різноманітні міжнародні організації. Особливе місце у структурі...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 1. Система міжнародних фінансів

1.1. Предмет вивчення науки про міжнародні фінанси За свідченням більшості науковців у сфері міжнародних фінансів, перші ознаки міжнародних...

-

Міжнародні фінанси - Д'яконова І. І. - 1.5. Міжнародна фінансова політика

Міжнародна фінансова політика держави має базуватися на наукових концепціях у цій галузі, аналізі попередньої практики та вимогах поточного і...

-

Міжнародні фінанси - Д'яконова І. І. - Розділ 3. Заборгованість у системі міжнародних фінансів

3.1. Сутність, структура, наслідки існування зовнішнього боргу та основні показники вимірювання зовнішнього боргу Державний борг являє собою вид відносин...

-

Міжнародні фінанси - Д'яконова І. І. - Характеристики Лондонського та Паризького клубів кредиторів

У Паризькому клубі реструктуруються борги урядів і гарантовані ними борги, а у Лондонському клубі - заборгованості перед комерційними банками. У рамках...

-

Міжнародні фінанси - Д'яконова І. І. - 2.3. Світові фінансові кризи

Фінансова глобалізація служить механізмом світового поширення фінансової нестабільності, яка періодично виникає на окремих регіональних ринках і набуває...

-

3.1. Сутність, структура, наслідки існування зовнішнього боргу та основні показники вимірювання зовнішнього боргу Державний борг являє собою вид відносин...

-

У зв'язку з прийняттям Верховною Радою Закону № 2402-ХІІ від 03.06.1992 [4] у вересні 1992 року Україна підписала "Статті угоди МВФ" про вступ до...

-

Міжнародні фінанси - Д'яконова І. І. - 7.2.1. Методичні підходи МВФ до формування платіжного балансу

7.2.1. Методичні підходи МВФ до формування платіжного балансу Вперше баланси міжнародних розрахунків були сформовані та опубліковані у 20-х роках XX...

-

7.2.1. Методичні підходи МВФ до формування платіжного балансу Вперше баланси міжнародних розрахунків були сформовані та опубліковані у 20-х роках XX...

-

Міжнародні фінанси - Д'яконова І. І. - 6.3.1. Авансова форма розрахунків

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Міжнародні фінанси - Д'яконова І. І. - 6.3. Недокументарні форми міжнародних розрахунків

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Найскладнішою частиною платіжних умов контракту є вибір форми розрахунків. Погодження протилежних інтересів учасників зовнішньоекономічної діяльності і...

-

Головною умовою інституціонально-правової конвергенції для вступу до Європейського валютного союзу є вимога приведення національних законодавств про...

-

Міжнародні фінанси - Д'яконова І. І. - Структура Європейської системи центральних банків

Заснування ЄЦБ, який разом з національними банками інших держав-членів ЄС складає ЄСЦБ, є вагомою заслугою національних держав, які спромоглися віддати...

Міжнародні фінанси - Д'яконова І. І. - 8.5. Моделі фінансового ринку