Митні інформаційні технології - Пашко П. В. - Застосування нечіткої логіки під час оцінювання ризику

У процесі здійснення митної справи індикатори ризиків визначаються за допомогою конкретно виражених критеріїв вибірковості, таких як конкретний код товару, країна походження, країна відправлення вантажу, вартість, торговельний суб'єкт, тип транспортного засобу, мета перебування на митній території тощо.

До найбільш вагомих індикаторів ризиків, що стосуються товарів, належать, в основному, митно-тарифне регулювання (при цьому основна увага звертається на товари, які мають значні обсяги переміщення і забезпечують надходження найбільших сум митних платежів; товари, щодо яких застосовуються високі ставки ввізних та вивізних мит; товари групи "прикриття", щодо яких застосовуються низькі ставки мита і ставки, менші від тих, що застосовуються до товарів, класифікованих у тій самій товарній позиції та/або за своїми характеристиками і зовнішнім виглядом належать до них), походження товарів (товари, які декларуються походженням з країн, з якими Україною укладені угоди про вільну торгівлю; товари, щодо яких є інформація про відсутність виробництва або товари, виробництво яких є нехарактерним для певної країни), вартість товарів (заявлена митна вартість товарів значно відрізняється від ціни ідентичних чи подібних товарів під час їх увезення на митну територію України чи значно завищена під час їх вивезення за межі митної території України).

Стосовно індикаторів ризиків, які належать до діяльності суб'єктів зовнішньоекономічної діяльності, тут аналізуються особливості зовнішньоекономічної угоди (товари переміщуються за контрактами, відмінними від договорів купівлі-продажу, в яких не наведено суттєвих умов угоди; одна зі сторін зовнішньоекономічного договору зареєстрована в офшорній зоні; учасники зовнішньоекономічного договору (контракту) мають ознаки "фірм-одноденок"), враховуються дані про попередні порушення митних правил, інформація про протиправну діяльність цих суб'єктів, їх засновників, фактичних власників тощо, отримана від правоохоронних, податкових або інших компетентних органів України та іноземних держав, а також від міжнародних організацій.

Концептуальний підхід Митної служби України до застосування профілів ризику під час митного контролю та митного оформлення

У Держмитслужбі України застосування профілів ризику під час митного оформлення здійснюється за допомогою спеціального модуля автоматизованої системи аналізу й управління ризиками, імплементованого до автоматизованої системи митного оформлення вантажів. Основне завдання цього модуля - на підставі усіх введених до нього профілів ризику здійснити оцінку ризику ВМД, яка подана до митного оформлення, та видати повідомлення з вказівками необхідних заходів, що слід зробити для перевірки законності зовнішньоекономічної операції посадовій особі, яка здійснює митне оформлення та митний контроль (далі - інспектор).

Дані, які містяться в електронній копії ВМД та інших документах, що подаються разом із нею в електронному вигляді, перевіряються на відповідність індикаторам, що містяться в профілях ризику. Крім індикаторів, кожний профіль ризику обов'язково містить порядок обчислення ступеня ризику (під ступенем ризику тут розуміємо числове значення у визначених межах, яке показує ймовірність порушення митного законодавства в конкретному випадку і, відповідно, передбачає здійснення адекватних такому ризику заходів) та перелік форм контролю, які слід здійснити інспектору для перевірки законності цієї зовнішньоекономічної операції.

Процес аналізу здійснюється у два основні етапи: спочатку оцінка ризику за кожним профілем ризику; потім визначення переліку форм контролю в цілому за ВМД.

На першому етапі для кожного профілю ризику спочатку визначається ступінь ризику. Це число визначається по-різному в кожному профілі ризику залежно від його особливостей. Зокрема, ступінь ризику залежить від комбінації індикаторів, які спрацювали, та їх значень. Під час оцінювання значень індикаторів за доцільності застосовуються елементи нечіткої логіки.

Модуль аналізу ризиків повинен враховувати у процесі оцінювання ризику попередню поведінку суб'єкта ЗЕД. У базі даних митного органу (в окремих випадках - централізовано наприклад, в центральній базі даних) накопичується інформація про так звані позитивні та негативні історії.

Як показник, негативна історія суб'єкта ЗЕД за профілем ризику характеризує наявність за певний період у минулому порушень митного законодавства, пов'язаних із ризиком, описаним у профілі ризику. Позитивна історія суб'єкта ЗЕД за профілем ризику характеризує наявність за певний період у минулому фактів митного оформлення, які підтвердили відсутність порушень митного законодавства, пов'язаних із ризиком, описаним у профілі.

Отже, якщо суб'єкт у минулий період (наприклад, за останні 2 роки) порушував законодавство України з питань митної справи і щ факти зафіксовано відповідними документами та занесено до відповідних баз даних, то значення негативної історії для такого суб'єкта буде більше нуля і врахується під час підрахунку ступеня ризику. Значення негативної історії залежатиме від характеру зафіксованого порушення, адже для кожного профілю ризику певні порушення можуть бути більш вагомими, а деякі - взагалі несуттєвими.

Однак наявність негативної історії ще не означає, що у зв'язку з минулими порушеннями суб'єкт ЗЕД постійно підпадатиме під певний профіль ризику і буде підлягати посиленому контролю. Ефект негативної історії за профілем ризику може перекритися значенням позитивної історії, якщо такий суб'єкт за минулий період уже проходив посилену перевірку під час митного контролю та митного оформлення (за результатами спрацювання цього профілю ризику) і порушень не було виявлено. Такі факти теж фіксуються у відповідних базах даних і враховуються у процесі підрахунку ступеня ризику за профілем.

Як уже зазначалося, кожний профіль ризику визначає специфічні для нього форми контролю. Наприклад, для профілю, який спрямований на виявлення ризику подання неправдивих відомостей про країну походження товару, доцільним є підтвердження відповідності заявлених даних про країну походження товарів. Для профілю ризику, що розроблений з метою оцінки ризику декларування певного товару не своїм найменуванням (наприклад, для мінімізації митних платежів чи обходу нетарифних обмежень), доцільно провести митний огляд з метою ідентифікації товарів. Таким чином, можна сказати, що мета форми контролю залежатиме від характеру можливого порушення, а власне форма контролю (перевірка документів та відомостей, митний огляд чи інші форми митного контролю) - від ступеня ризику.

Після перевірки усіх профілів ризику, визначення форм контролю за кожним профілем здійснюється завершальний етап - формування загального переліку форм контролю за ВМД з відповідними коментарями для вказівки інспектору, на що направлена ця форма контролю.

У результаті, інспектор отримує перелік форм контролю, які необхідно здійснити за такою ВМД, додаткову інформацію про особливості ризику чи мету форм контролю. Після виконання виданих вказівок, інспектор фіксує дані про результати їх виконання - ця інформація використовується згодом для оцінки ефективності впроваджених профілів ризику та розробки нових.

Ще одна особливість, яку слід зазначити, - випадковий вибір форми контролю.

У багатьох країнах, у тому числі в розвинутих державах із значним обсягом міжнародного потоку товарів, є практика так званого випадкового чи відсоткового огляду - коли митний огляд проводиться лише для певного відсотка вантажів, наприклад, доглядається кожний сотий вантаж. Звичайно, такий підхід не гарантує ефективного контролю, особливо, якщо принцип відбору достатньо передбачуваний. Зараз світова практика схиляється до використання більш інтелектуальних методів відбору об'єктів перевірки - застосування управління ризиками, однак присутній і випадковий вибір.

Модуль аналізу ризиків використовує своєрідний підхід до випадкового контролю. Основна його особливість - залежність від обчисленої ризикованості зовнішньоекономічної операції. Такий підхід видається гнучким і зваженим: чим надійніший суб'єкт ЗЕД (адже у процесі підрахунку ступеня ризику враховується його історія), тим менша ймовірність того, що його вантаж підпаде під випадкову форму контролю. Для інспектора такий підхід зручний тим, що вибрана таким чином форма контролю, хоч і випадкова, але корельована з характером можливого порушення. І, щоб передбачити такий випадок, коли під час аналізу конкретної ВМД не спрацювало жодного профілю ризику (така ситуація може бути і вона ще не означає, що ризику немає), необхідно ввести елемент випадкового вибору за відсутності спрацьованих профілів ризику. У такому випадку ймовірність того, що вантаж буде вибраний для митного огляду, зовсім мала.

Щоб підвищити інформативність роботи модуля аналізу ризиків, результат перевірки ВМД позначається відповідним кольором (табл. 9.3).

Таблиця 9.3. Індикація ВМД за результатами аналізу ризиків

|

Колір індикації За ВМД |

Значення |

|

Зелений |

За ВМД модулем аналізу ризиків не виявлено ризику. Зелений колір означає, що в модуля аналізу ризиків немає даних щодо ризикованості зовнішньоекономічної операції. Тому рішення про проведення форм контролю за ВМД приймається інспектором самостійно |

|

Жовтий |

За ВМД модулем аналізу ризиків виявлено ризик та сформовано перелік форм контролю. Усі форми контролю передбачають здійснення документальної перевірки та інших заходів, що не потребують огляду вантажу чи транспортних засобів |

|

Червоний |

За ВМД модулем аналізу ризиків виявлено ризик та сформовано перелік форм контролю, які передбачають здійснення заходів, що потребують огляду вантажу чи транспортних засобів |

Підбиваючи підсумки, слід зазначити, що висвітлені підходи мають на меті підвищити ефективність роботи митних органів України, підняти рівень застосування в митній справі методів аналізу та управління ризиками. З часом підходи до профілювання ризиків будуть вдосконалюватися, змінюватися, однак застосування таких інструментів, як нечітка логіка, негативна та позитивна історії, очевидно, залишатиметься актуальним.

Застосування нечіткої логіки під час оцінювання ризику

Важливим завданням митної служби є гнучке та диференційоване визначення індикаторів ризику на підставі наявного практичного досвіду та науково обгрунтованих розрахунків.

Щодо числових індикаторів ризиків, буває досить складно визначити їх оптимальне значення. Найкращим прикладом такого індикатора є митна вартість товару.

Традиційний спосіб визначення величини ступеня ризику залежно від значення митної вартості (рис. 9.20) передбачає лінійну залежність між цими показниками з різким стрибкоподібним переходом степеня ризику від 1 до 0 в точці, яка відповідає визначеному значенню митної вартості товару (на рис. 9.20 - 40 грн/кг).

Таким чином, для всіх товарів, митна вартість яких не перевищує 40 грн/кг, ступінь ризику завжди буде 1, а для товарів, митна вартість яких становить більше 40 грн/кг, ступінь ризику завжди дорівнює 0. У результаті митне оформлення здійснюється для товарів із митною вартістю близькою до критичної.

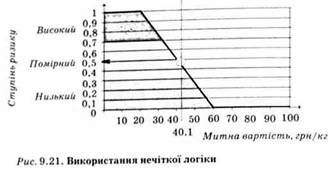

Для вирішення цієї проблеми використовується нечітка логіка (рис. 9.21).

Під час введення нечіткої логіки для визначення ступеня ризику, ризики змінюються від 0 до, наприклад, 0,5 у процесі митного оформлення товару з митною вартістю 40,1 грн/кг.

Використання нечіткої логіки під час визначення ступеня ризику дає змогу підвищити гнучкість його оцінки із застосуванням додаткових параметрів, таких як позитивна та негативна історії. Так, за наявності позитивної історії ступінь ризику зменшується (рис. 9.22).

У випадку, наведеному на рис. 9.22, за позитивної історії Пі = 0,25 ступінь ризику зменшується до 0,25.

За наявності негативної історії ступінь ризику збільшується (рис. 9.23).

У випадку, наведеному на рис. 9.23, за негативної історії Нj = 0,25 ступінь ризику збільшується до 0,75.

Таким чином, із використанням нечіткої логіки можна досягнути бажаної гнучкості під час врахування таких складних індикаторів, як митна вартість товару.

Підсумки,

Перед митними органами України гостро стоїть завдання наповнення державного бюджету. Разом із цим, одним з основних завдань, які ставляться перед митною службою, є сприяння розвитку зовнішньої торгівлі, що тісно пов'язане зі спрощенням митних процедур. Однак лібералізація торгівлі повинна узгоджуватись із захистом економічних інтересів держави. Впровадження в організацію митної справи методів управління ризиками може забезпечити зважений підхід держави у напрямі спрощення митних процедур і водночас забезпечення надходжень до держбюджету, забезпечення економічної безпеки держави.

Схожі статті

-

Митні інформаційні технології - Пашко П. В. - Індикатори ризиків

У процесі здійснення митної справи індикатори ризиків визначаються за допомогою конкретно виражених критеріїв вибірковості, таких як конкретний код...

-

Митні інформаційні технології - Пашко П. В. - Розділ 9. КОМПОНЕНТИ ЕЛЕКТРОННОГО ДЕКЛАРУВАННЯ

Розділ 9. КОМПОНЕНТИ ЕЛЕКТРОННОГО ДЕКЛАРУВАННЯ Важливими пріоритетами у використанні інформаційних технологій у сфері зовнішньоекономічної діяльності є...

-

Розділ 9. КОМПОНЕНТИ ЕЛЕКТРОННОГО ДЕКЛАРУВАННЯ Важливими пріоритетами у використанні інформаційних технологій у сфері зовнішньоекономічної діяльності є...

-

Митні інформаційні технології - Пашко П. В. - Основні поняття

Основні поняття Митні органи у своїй діяльності зіштовхуються з цілим рядом складних завдань. Головними залишаються забезпечення надходжень до державного...

-

Основні поняття Митні органи у своїй діяльності зіштовхуються з цілим рядом складних завдань. Головними залишаються забезпечення надходжень до державного...

-

Митні інформаційні технології - Пашко П. В. - Розділ 5. СТРУКТУРА, СКЛАД І ФУНКЦІЇ ЄАІС

Пріоритетні інформаційні митні технології реалізовані за допомогою ЄАІС у митних органах усіх рівнів (центральний апарат Держмитслужби, регіональні...

-

Розділ 3. ІСТОРІЯ РОЗВИТКУ ІНФОРМАЦІЙНОЇ СИСТЕМИ МИТНОЇ СЛУЖБИ УКРАЇНИ Єдина автоматизована інформаційна система Державної митної служби України (далі -...

-

Обов'язковим об'єктом технології ЕЦП є сертифікат ключа - документ в електронній або паперовій формі, необхідний для верифікації відкритого ключа - доказ...

-

Митні інформаційні технології - Пашко П. В. - Основні режими роботи

Режими папки Документи призначені для введення електронних копій документів, сформованих брокером, формування електронних документів на робочому місці...

-

Розділ 3. ІСТОРІЯ РОЗВИТКУ ІНФОРМАЦІЙНОЇ СИСТЕМИ МИТНОЇ СЛУЖБИ УКРАЇНИ Єдина автоматизована інформаційна система Державної митної служби України (далі -...

-

Призначення та умови застосування Автоматизована система митного оформлення (АСМО) "Інспектор-2006" розроблена у 1996-2007 pp. і призначена для...

-

Митні інформаційні технології - Пашко П. В. - Визнання іноземних сертифікатів ключів

У Законі "Про електронний цифровий підпис" зазначено: "Якщо міжнародним договором, згода на обов'язковість якого надана Верховною Радою України,...

-

Митні інформаційні технології - Пашко П. В. - Налагодження програми

Призначення та умови застосування Автоматизована система митного оформлення (АСМО) "Інспектор-2006" розроблена у 1996-2007 pp. і призначена для...

-

Митні інформаційні технології - Пашко П. В. - Призначення та умови застосування

Призначення та умови застосування Автоматизована система митного оформлення (АСМО) "Інспектор-2006" розроблена у 1996-2007 pp. і призначена для...

-

Митні інформаційні технології - Пашко П. В. - ПЕРЕДМОВА

У XXI столітті відбулися значні зміни в зовнішньоекономічній діяльності як України, так і всього світового суспільства. Ці зміни потребують більш...

-

Митні інформаційні технології - Пашко П. В. - 6.2. Системи класифікації та кодування

Під класифікацією розуміють поділ множини об'єктів на частини за їх подібністю чи розбіжністю відповідно до прийнятих методів. Є два методи класифікації:...

-

Митні інформаційні технології - Пашко П. В. - Міжнародний стандарт електронного обміну даними EANCOM

7.1. Міжнародні стандарти електронного обміну даними Електронний обмін даними - це міжкомп'ютерний обмін діловими, комерційними та фінансовими...

-

7.1. Міжнародні стандарти електронного обміну даними Електронний обмін даними - це міжкомп'ютерний обмін діловими, комерційними та фінансовими...

-

7.1. Міжнародні стандарти електронного обміну даними Електронний обмін даними - це міжкомп'ютерний обмін діловими, комерційними та фінансовими...

-

Митні інформаційні технології - Пашко П. В. - 7.1. Міжнародні стандарти електронного обміну даними

7.1. Міжнародні стандарти електронного обміну даними Електронний обмін даними - це міжкомп'ютерний обмін діловими, комерційними та фінансовими...

-

Митні інформаційні технології - Пашко П. В. - Особливості електронного цифрового підпису

Особливості рукописного підпису Власноручний підпис під документом віддавна вважається доказом того, що людина, яка підписала цей документ, ознайомилася...

-

Митні інформаційні технології - Пашко П. В. - Особливості рукописного підпису

Особливості рукописного підпису Власноручний підпис під документом віддавна вважається доказом того, що людина, яка підписала цей документ, ознайомилася...

-

Особливості рукописного підпису Власноручний підпис під документом віддавна вважається доказом того, що людина, яка підписала цей документ, ознайомилася...

-

Митні інформаційні технології - Пашко П. В. - Дві моделі системи сертифікації

Розглянемо питання довіри до сертифікаційного органу. Якщо, наприклад, у рамках одного міністерства є свій центр сертифікації, то, швидше за все, є й...

-

Митні інформаційні технології - Пашко П. В. - Розділ 7. ЕЛЕКТРОННИЙ ОБМІН ІНФОРМАЦІЄЮ

7.1. Міжнародні стандарти електронного обміну даними Електронний обмін даними - це міжкомп'ютерний обмін діловими, комерційними та фінансовими...

-

Митні інформаційні технології - Пашко П. В. - Нові міждержавні класифікатори

Під класифікацією розуміють поділ множини об'єктів на частини за їх подібністю чи розбіжністю відповідно до прийнятих методів. Є два методи класифікації:...

-

Митні інформаційні технології - Пашко П. В. - Захист інформації

Платформа Notes містить інтегроване середовище розробки Domino Designer, що надає потужні засоби розробникам з різним рівнем підготовки. Засоби розробки...

-

Митні інформаційні технології - Пашко П. В. - Засоби розробки додатків

Платформа Notes містить інтегроване середовище розробки Domino Designer, що надає потужні засоби розробникам з різним рівнем підготовки. Засоби розробки...

-

Митні інформаційні технології - Пашко П. В. - Документоорієнтована база даних Domino/Notes

Lotus Domino та Notes - це інтегрована система для колективної роботи, призначена для збирання, організації й розподілення інформації та знань,...

-

Митні інформаційні технології - Пашко П. В. - 7.3. Інтегрована система Lotus Domino та Notes

Lotus Domino та Notes - це інтегрована система для колективної роботи, призначена для збирання, організації й розподілення інформації та знань,...

Митні інформаційні технології - Пашко П. В. - Застосування нечіткої логіки під час оцінювання ризику