Місцеві фінанси - Сунцова О. О. - 6.3. Моніторинг виконання місцевого бюджету

Затверджений кошторис є безпосереднім засобом контролю. За вимогами Бюджетного кодексу суми видатків мають не перевищувати обсяги затвердженого бюджету і не спричиняти значних відхилень від його затвердженої структури протягом року. Це юридичний вимір бюджетного контролю, порушення якого тягне за собою відповідальність згідно із положеннями Кодексу (глава 18). Керівникам місцевих фінансових органів потрібні інструменти для моніторингу виконання бюджету, які слугували б широким правовим цілям збалансування та контролю, але в той же час надавали їм інформацію, необхідну для прийняття правильних фіскальних рішень. Фінансовому управлінню (відділу) потрібна інформація для планування обсягів видатків, застосування коригувальних заходів, таких як перегляд робочих планів місцевого фінансового органу, зменшення обсягу завдань з надання послуг або скорочення видатків, які не є необхідними для забезпечення найважливіших громадських послуг. Це управлінський вимір бюджетування на місцевому рівні. Існує безліч випадків, коли тиск термінових (часових) рамок, спричинений практикою виконання бюджету, призводить до конфлікту між правовим і управлінським вимірами. Моніторинг виконання місцевого бюджету здійснюється у напрямках:

1. Уточнення базового плану видатків. Одним з методів уникнення конфлікту і надання місцевим фінансовим управлянцям необхідної інформації є уточнений базовий план видатків. Цей план надає фіскальним менеджерам схеми попереднього використання бюджетних коштів в особливих умовах бюджету поточного року, які можуть скластися після затвердження бюджету та кошторису. За умови включення інформації про доходи він може також застосовуватися і для планування доходів.

2. Формування звіту про фактичні видатки порівняно з квартальним планом. Як елемент своєї аналітичної функції, бюджетне управління чи відділ на місцевому рівні здійснює моніторинг квартальних обсягів видатків порівняно з річним планом, щоб передбачити проблеми майбутніх кварталів.

3. Формування місячного бюджетного звіту. Учасники бюджетного процесу та аналізу бюджетних потоків на місцевому рівні розглядають метод бюджетної звітності, який включає нездійснені видатки та заборгованість. Це важливо, оскільки при цьому фіксуються і стають відомими неоплачені замовлення та угоди, які вимагатимуть платежів. Ця заборгованість виникає протягом усього року, вона не запланована на початку і може призвести або до боргу, або до дефіциту. Система обліку не фіксує цієї заборгованості - дебет вноситься лише коли змінюється власник грошей. Змішані системи нарахувань, зобов'язань або заборгованості, навпаки, включають заборгованість для кращого управління бюджетом. ТОму важливо формувати щомісячні бюджетні звіти.

4. Проведення аналізу відхилень. Протягом відповідного бюджетного року бюджетне управління чи відділ на місцевому рівні здійснює моніторинг відхилень фактичних видатків від запланованих у місцевому бюджеті. Різниця може бути спричинена поєднанням:

А) секвестрування;

Б) трансфертів між статтями й програмами;

В) недостатністю надходжень/збільшенням видатків, які часто призводять до заборгованості.

Для повної картини дане управління (відділ) також здійснює моніторинг відхилень за минулий рік (рік до року) і квартальних відхилень.

5. Здійснення управлінського обліку (облік витрат). Системи обліку витрат перетворюють видатки на платежі для:

1) встановлення точних сум платежів за платні послуги;

2) оцінки рішень щодо укладення угод на надання конкретних послуг;

3) обгрунтування бюджетів з точки зору вартості за одиницю при оцінці наданих послуг (запити на основі результатів діяльності);

4) визначення графіка роботи.

Системи обліку витрат поділяють організації на пункти витрат і пункти відповідальності з метою розподілення витрат і фіксування управлінської відповідальності за результати. Наприклад, оскільки пункти витрат, як правило, дають управлінцю вимірювані результати, всі види діяльності із забезпечення підходять для обліку витрат. Пункти витрат можуть мати форму спеціальних фондів, таких як кошти внутрішніх послуг (наприклад, для забезпечення оброблення даних), для яких обчислюються доходи й видатки.

6. Розмежування витрат за видами. У світовій практиці існує два види витрат у плані виконання відповідного місцевого бюджету: прямі й непрямі (див. рис. 7). Прямі витрати включають роботу, матеріали та обладнання, які змінюються залежно від виду роботи. Непрямі, або накладні, витрати, такі як офісна підтримка, телефонний зв'язок, відрядження, час керівника управління та додаткові виплати, не змінюються прямо, залежно від роботи. Ці витрати накопичуються і розподіляються пропорційно на рівні управління.

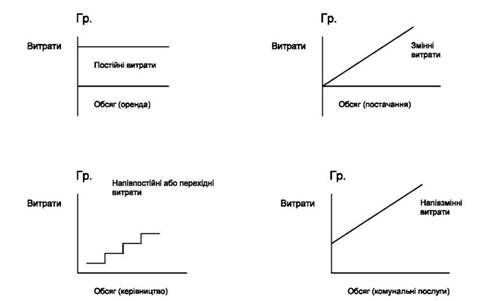

7. Розрахунок відношення витрат і обсягів. У світовій практиці виділяють чотири основні відношення, які утворюються між рівнем витрат і обсягом послуг: постійні, напівпостійні, змінні та напівзмінні (див. рис. 7). Постійні витрати не змінюються залежно від роботи, що виконується, як наприклад, оренда, комунальні послуги, борги та послуги за контрактом. Напівпостійні, або перехідні, витрати зростають у певних інтервалах, скажімо, заробітна плата управлінцям до прийняття на роботу нового керівника. Змінні витрати залежать від змін обсягів роботи, таких як постачання, робоча сила та обладнання. Напівзмінні витрати включають як постійні, так і змінні витрати, як, наприклад, обслуговування. Витрати на комунальні послуги також є напівзмінними, оскільки місто часто сплачує місячні платежі за послуги плюс приріст за використання.

Як правило, управлінці повинні відповідати за змінні витрати. Проте вище керівництво має відслідковувати постійні витрати відповідно до обсягу роботи і отриманих результатів. Отже, інформація щодо обліку витрат створює основу для оцінки результативності послуг та програм. Відмітимо, що цей напрям моніторингу є ефективним лише у разі запровадження програмно-цільового методу складання місцевого бюджету. Зрештою, місцева рада має виділяти кошти на основі результативності певного місцевого бюджету, коли така результативність виражається в термінах обліку витрат. Це передбачає додаткове фінансування для ефективної та результативної діяльності усього органу місцевого самоврядування, а не лише його окремих управлінців. Нерідко мери міст чи інші керівники бувають розчаровані, коли бачать урізання та додачі в будь-яких випадках, ніяк не пов'язані з результатами діяльності органу місцевого самоврядування. Таким зв'язком можуть бути системи обліку витрат. Проте, як зазначалося, системи обліку витрат коштують дорого. Тому органів місцевої влади починають розробляти власні системи бюджетування та оцінювати свою ефективність за результатами власної управлінської діяльності.

Аналіз витрат часто здійснюється з періодичним залученням консультантів з бухгалтерських фірм або внутрішніх підрозділів з використанням більш неформальних методів, які грунтуються на існуючих бюджетних та бухгалтерських даних. Методи "калькуляційних відомостей" передбачають огляд операцій за такими документами: контракти, закупівельні відомості, рахунки та платіжні відомості.

8. Проведення моніторингу та оцінки. Важливу роль для місцевого бюджетного управління чи відділу грає моніторинг і оцінка. Це стосується як бюджетних, так

Рис. 7. Відношення витрат до обсягів

І інших показників діяльності. Для міського голови, ради і відповідних управлінь важливо встановлювати мету послуг (наприклад, вивезення сміття) і здійснювати моніторинг досягнення цієї мети. Моніторинг може мати форму звітів про етапи виконання, опитувань або отриманих скарг. Це внутрішня перевірка фактичних результатів здійснення видатків - чи правильно розміщено кошти з метою досягнення найвищого рівня послуг, чи вони просто надані для виплати заробітної плати.

Схожі статті

-

Місцеві фінанси - Сунцова О. О. - РОЗДІЛ 2. Виконання бюджетної політики на місцевому рівні

2.1. Основи бюджетної системи України 2.2. Роль місцевих бюджетів у фінансовій системі держави 2.3. Загальна організація та управління виконанням...

-

Місцеві фінанси - Сунцова О. О. - 2.1. Основи бюджетної системи України

2.1. Основи бюджетної системи України 2.2. Роль місцевих бюджетів у фінансовій системі держави 2.3. Загальна організація та управління виконанням...

-

Місцеві фінанси - Сунцова О. О. - РОЗДІЛ 6. Управління видатками місцевих бюджетів

6.1. Загальний процес виконання місцевого бюджету за видатками. 6.2. Аналіз виконання відповідного бюджету за доходами та видатками. 6.3. Моніторинг...

-

Місцеві фінанси - Сунцова О. О. - 6.1. Загальний процес виконання місцевого бюджету за видатками

6.1. Загальний процес виконання місцевого бюджету за видатками. 6.2. Аналіз виконання відповідного бюджету за доходами та видатками. 6.3. Моніторинг...

-

5.1. Організація надання державних і громадських послуг. 5.2. Конституційні гарантії з надання громадських послуг органами місцевого самоврядування в...

-

Економічний вплив на бюджет органу місцевого самоврядування Основні принципи: 1. Бюджет органу місцевого самоврядування підлягає економічному впливу в...

-

Місцеві фінанси - Сунцова О. О. - Календар складання бюджету

Формування бюджету має розглядатися як технічний процес, а також як продовження процесу здійснення політики. Це спосіб виконання державних рішень...

-

Доходи місцевих бюджетів формуються з різних джерел, причому порядок їхнього формування залежно від джерела регулюється різними законодавчими актами, але...

-

3.1. Бюджет місцевого самоврядування: теоретичні основи організації та функціонування. 3.2. Джерела формування доходів місцевого самоврядування за...

-

Місцеві фінанси - Сунцова О. О. - РОЗДІЛ 3. Фінансові ресурси місцевого самоврядування

3.1. Бюджет місцевого самоврядування: теоретичні основи організації та функціонування. 3.2. Джерела формування доходів місцевого самоврядування за...

-

Місцеві фінанси - Сунцова О. О. - 5.5. Методи планування видаткової частини місцевих бюджетів

При плануванні видатків та доходів місцевих бюджетів у сучасній економічній науці можуть бути застосовані такі методи: 1. Програмно-цільовий метод. Суть...

-

Місцеві фінанси - Сунцова О. О. - Економічний вплив на бюджет органу місцевого самоврядування

Економічний вплив на бюджет органу місцевого самоврядування Основні принципи: 1. Бюджет органу місцевого самоврядування підлягає економічному впливу в...

-

Місцеві фінанси - Сунцова О. О. - 4.7. Бюджет розвитку місцевого самоврядування

Бюджетний процес став більш відкритим. Задовго до подання проекту бюджету, Міністерством фінансів були оприлюднені планові показники місцевих бюджетів....

-

Взагалі, фаза складання бюджету у процесі загального капітального бюджетування повинна бути керованою та здійснюватися керівниками обласного, районного...

-

Місцеві фінанси - Сунцова О. О. - Складання бюджету (бюджетування)

Взагалі, фаза складання бюджету у процесі загального капітального бюджетування повинна бути керованою та здійснюватися керівниками обласного, районного...

-

Місцеві фінанси - Сунцова О. О. - Прогнозування доходів та видатків місцевих бюджетів

Фінансове прогнозування - це процес складання органами місцевого самоврядування прогнозу доходів і видатків майбутніх років, що базується на економічних...

-

Відповідно до положень Бюджетного кодексу фінансові органи здійснюють загальну організацію та управління виконанням відповідного місцевого бюджету,...

-

Місцеві фінанси - Сунцова О. О. - 5.1. Організація надання державних і громадських послуг

5.1. Організація надання державних і громадських послуг. 5.2. Конституційні гарантії з надання громадських послуг органами місцевого самоврядування в...

-

Місцеві фінанси - Сунцова О. О. - Взаємозв'язок державного та місцевих бюджетів

O Місцеві фінанси не можна повністю спланувати та оцінити без належного розуміння фінансових зобов'язань, які не передбачені у рішенні про бюджет на...

-

Місцеві фінанси - Сунцова О. О. - 5.7. Взаємовідносини між органами місцевого самоврядування

Після здобуття незалежності перед Україною постала проблема перебудови державної влади, формування нового апарату державного управління, здатного...

-

Розрахунковий обсяг видатків на фізичну культуру і спорт для бюджетів міст обласного (республіканського Автономної Республіки Крим) значення визначається...

-

Місцеві фінанси - Сунцова О. О. - Аналіз виконання місцевого бюджету за видатками

Аналіз стану надходження доходів до відповідного бюджету Моніторинг стану надходження доходів до місцевого бюджету відповідним структурним підрозділом...

-

Місцеві фінанси - Сунцова О. О. - Аналіз стану надходження доходів до відповідного бюджету

Аналіз стану надходження доходів до відповідного бюджету Моніторинг стану надходження доходів до місцевого бюджету відповідним структурним підрозділом...

-

Аналіз стану надходження доходів до відповідного бюджету Моніторинг стану надходження доходів до місцевого бюджету відповідним структурним підрозділом...

-

Місцеві фінанси - Сунцова О. О. - Видатки, не закладені в бюджет і невиконані зобов'язання

Протягом бюджетного року можуть виникнути перебільшені та незаплановані потреби в бюджетних коштах. Як і у випадку з недоотриманням доходів, розмір...

-

Місцеві фінанси - Сунцова О. О. - Придбання

Взагалі, фаза складання бюджету у процесі загального капітального бюджетування повинна бути керованою та здійснюватися керівниками обласного, районного...

-

Місцеві фінанси - Сунцова О. О. - Зменшення видатків

Економічний вплив на бюджет органу місцевого самоврядування Основні принципи: 1. Бюджет органу місцевого самоврядування підлягає економічному впливу в...

-

Місцеві фінанси - Сунцова О. О. - 5.6. Ефективне використання видаткової частини

При плануванні видатків та доходів місцевих бюджетів у сучасній економічній науці можуть бути застосовані такі методи: 1. Програмно-цільовий метод. Суть...

-

Місцеві фінанси - Сунцова О. О. - 4.6. Створення умов для підвищення відповідальності

Бюджетний процес став більш відкритим. Задовго до подання проекту бюджету, Міністерством фінансів були оприлюднені планові показники місцевих бюджетів....

-

Місцеві фінанси - Сунцова О. О. - 4.5. Внесення змін до бюджетних призначень

1. Зміни до кошторису Зміни до кошторису і плану асигнувань вносяться у разі: - потреби у перерозподілі асигнувань розпорядника коштів; - прийняття...

Місцеві фінанси - Сунцова О. О. - 6.3. Моніторинг виконання місцевого бюджету