Гроші та кредит - Михайловська І. М. - 3.4. Пропозиція грошей

Грошовий ринок, як зазначалося раніше, відображає співвідношення попиту і пропозиції на гроші. Пропозиція грошей за монетарною теорією є альтернативою щодо попиту на гроші. Тобто це дві неподільні і водночас протилежні категорії, два боки одного економічного механізму.

Суть пропозиції грошей Полягає в тому, що економічні суб'єкти у будь-який момент мають у своєму розпорядженні певний запас грошей, які вони можуть за сприятливих обставин спрямувати в оборот.

На рівні окремого економічного суб'єкта пропозиція грошей взаємодіє з попитом на гроші як його альтернатива. Якщо фактичний запас грошей окремого індивіда перевищує його попит на гроші, а це можливо за зростання альтернативної вартості зберігання грошей, то цей індивід пропонуватиме частину свого запасу грошей на ринок до продажу. І навпаки, за перевищення попиту над наявним запасом індивід буде купувати їх на ринку чи іншими способами задовольняти попит. Тому на цьому рівні пропозиція і попит постійно чергуються - за зростання рівня процента економічний суб'єкт виступатиме на ринку з пропозицією грошей, а за зниження - з попитом на гроші.

На макроекономічному рівні пропозиція грошей формується дещо по-іншому. Вважається, що всі економічні суб'єкти одночасно не можуть запропонувати на ринку грошей більше від наявного у них запасу грошей. Тобто фактична маса грошей в обороті є природною межею пропозиції грошей. Ніякі стимулюючі фактори, наприклад зростання процента, не можуть збільшити пропозицію грошей понад цю межу. Якщо ж виникає потреба збільшити пропозицію понад цю межу, що можливо за зростання сукупного попиту на гроші, то це можна зробити тільки додатковою емісією грошей в оборот. Тому емісія грошей розглядається як зростання пропозиції грошей на грошовому ринку, а вилучення грошей з обороту - як скорочення пропозиції грошей [1].

Емісія грошей здійснюється на двох рівнях. Перший з них - центральний банк, другий - комерційні банки та схожі на них фінансово-кредитні установи.

За умов ринкової економіки центральні банки є юридично незалежними від виконавчих органів влади установами. Головною функцією центральних банків виступає забезпечення усталеності національної грошової одиниці та регулювання і координація діяльності грошово-кредитної сфери.

Сучасний механізм емісії банкнот заснований на кредитуванні банків і збільшенні золотовалютних резервів. Емісія банкнот за кредитування банків забезпечена векселями та іншими банківськими зобов'язаннями; за кредитування держави - державними довгостроковими зобов'язаннями; а за купівлі золота та іноземної валюти - відповідно золотом та іноземною валютою.

Іншими словами, банкнотну емісію забезпечують активи центрального банку. Обсяги пасивної операції центрального банку "емісія банкнот" залежать від його активних операцій - позик банкам, скарбниці (Міністерству фінансів), купівлі іноземної валюти і золота. У цьому сенсі можна сказати, що названі активні операції центрального банку є первинними щодо пасивних.

Але це не означає, що кожна позика центрального банку кредитній системі або державі пов'язана з новим випуском банкнот. Такі кредити можуть зараховуватись на рахунки комерційних банків та до скарбниці, можуть відкриватися у центральному банку, і у цьому разі емісія центрального банку буде депозитною, а не банкнотною.

Отже, як зазначалось вище, випуск банкнот в обіг є монопольним правом центральних банків, а емісія провадиться на кредитних засадах. Але пропозиція грошей не обмежується лише банкнотною емісією, тому що у багатьох країнах зберігаються платіжні засоби скарбниць - монети та певна кількість паперових грошей (скарбничих білетів).

У колишньому СРСР скарбничі білети (один, три, п'ять карбованців) випускались безпосередньо для фінансування дефіциту бюджету. Таким методом фінансування бюджетного дефіциту користувалися в Україні до липня 1993 року, коли Міністерство фінансів впровадило систему касового обслуговування державного бюджету у межах надходжень і перейшло на кредитне обслуговування його дефіциту.

У країнах Заходу обслуговування бюджетного дефіциту засновується не на випуску в обіг нових грошей, а на розміщенні на відкритому ринку державних (скарбничих) боргових зобов'язань.

Починаючи з 1995 року в Україні також розпочато емісію державних цінних паперів - ринкових, що обертаються на вільному ринку, і неринкових, що мають фіксованого власника й не обертаються на ринку цінних паперів.

Випуск і розміщення на відкритому ринку державних цінних паперів впливає на емісійні процеси у тому разі, якщо ці цінні папери розміщуються у банківських депозитних установах, у тому числі і в центральному банку.

Купуючи державні зобов'язання, центральний банк започатковує основу для подальшої депозитно-чекової емісії комерційних банків, що призводить до зростання грошової маси в обігу.

Як зазначалось вище, емісія грошей проводиться і на другому рівні банківської системи, тобто комерційними банками та іншими фінансово-кредитними установами.

Цим банкам притаманна функція емісії депозитних (банківських) грошей. їх випуск - це банківська операція, пов'язана з перетворенням боргових зобов'язань у платіжні засоби, які можна безпосередньо використати на грошовому ринку. Цей процес ще називають Монетизацією боргових зобов'язань [2]. Наприклад, постачальники часто реалізують свої товари з відстрочкою платежу, але отриманий вексель як боргове зобов'язання можна продати (дисконтувати) комерційному банку й отримати відповідну суму грошей, яка буде зарахована на поточний рахунок (депозит) постачальника. У більшості випадків гроші повертаються до банку, коли боржник за банківською позикою або за векселем, що перебуває у портфелі банку, погашає борг.

Отже, обіг грошей являє собою результат взаємодії двох протилежних потоків: Один потік - випуск грошей (платіжних засобів) через банки для задоволення господарських потреб економічних агентів; другий потік - це повернення грошей боржникам підчас погашення боргових зобов'язань. Оскільки випуск платіжних засобів, як правило, відбувається активніше, ніж їх повернення, грошова маса має тенденцію до зростання.

Комерційні банки часто називають посередниками у сфері попиту і пропозиції капіталів. їхня основна функція полягає в тому, щоб надавати кредити суб'єктам господарської діяльності за рахунок коштів, залучених на депозити. Однак банки - це не тільки посередники на ринку, а й "фабрики", які можуть "виробляти гроші" з допомогою емісії депозитних грошей, тобто перетворюючи боргові зобов'язання у платіжні засоби.

Комерційні банки утворюють депозитні гроші, надаючи своїм клієнтам кредити. Відомо, що грошова маса зростає, коли банки надають кредити клієнтам, і зменшується, коли останні повертають кредити. Банк може надавати нові кредити й утворювати додаткові гроші лише тоді, коли у нього є вільні резерви.

Аналогічний ефект емісії грошей буває тоді, коли комерційний банк купує на фондовому ринку державні цінні папери. У цьому разі державні зобов'язання перетворюються у платіжні засоби.

Додаткова емісія грошей можлива через придбання банком іноземної валюти. І навпаки, продаж державних цінних паперів, погашення державного боргу або продаж іноземної валюти означатиме зменшення грошової маси.

Таким чином, банківська система керує пропозицією грошей, тобто оперативно змінює масу грошей в обігу відповідно до зміни попиту на гроші. У розпорядженні центрального банку є економічні важелі, спираючись на які він здатний впливати на формування грошової пропозиції і регулювати грошовий обіг у країні. Серед них важливе місце належить таким макроекономічним показникам, як >грошова база, >банківські резерви, >грошово-кредитний мультиплікатор.

Обов'язкові резерви є часткою (нормою у відсотках) банківських депозитів та інших пасивів, отриманих банком з інших джерел, яка згідно з чинним законодавством або встановленими нормативними актами має зберігатись у формі касової готівки комерційних банків та інших депозитів у центральному банку.

Законом України "Про банки і банківську діяльність" визначено, що встановлення норми і обов'язкових резервів комерційних банків є компетенцією НБУ.

Привертає увагу такий факт: у різних країнах норми обов'язкового резерву за обсягом значно різняться між собою. Це пояснюється неоднозначністю завдань, що вирішуються за допомогою регулювання норми обов'язкового резерву в різних країнах.

Насамперед нормативне визначення обов'язкових резервів має метою забезпечення захисту інтересів клієнтів і надійності комерційних банків, підтримки їх ліквідності. Історії розвитку банківської справи відомі непоодинокі випадки, коли в період паніки на фінансовому ринку вкладники депозитів вдавалися до масових вилучень своїх коштів, що призводило до чисельних банкрутств комерційних банків.

Як протидію цьому 1935 р. у США було запроваджено систему стовідсоткового державного страхування депозитів. З цією метою утворено Федеральну корпорацію зі страхування депозитів, яка страхує банки та їхніх клієнтів від таких ситуацій. Система страхування депозитів існує і в багатьох інших країнах Заходу. Слід враховувати й те, що у разі виникнення нестандартних ситуацій комерційні банки мають можливість отримати додаткову суму готівки в Національному банку. Звідси можна зробити висновок, що функція захисту інтересів клієнтів за допомогою зберігання нормативних резервів не є головною [3].

Важливішою є інша функція розглядуваних резервів. Ідеться про їх використання як провідного важеля регулювання можливостей комерційних банків здійснювати емісію банківських грошей: за допомогою високої норми резерву звужувати таку емісію, низької-стимулювати.

Обов'язкові банківські резерви зосереджуються у двох формах:

А) у формі касової готівки комерційного банку;

Б) у формі коштів на резервному рахунку у центральному банку.

Співвідношення між депонованими коштами (вкладами) в Центральному банку і готівкою, що міститься в касах комерційних банків, регулюється встановленими нормативами.

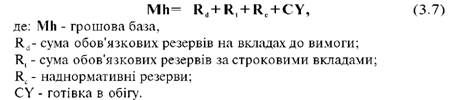

У системі теоретичного аналізу пропозиції грошей важливе місце посідає показник Грошової бази, Що часто використовується для визначення потенційних можливостей розвитку емісійного процесу та прогнозування динаміки грошової маси. Складовими грошової бази є обов'язкові банківські резерви (касова готівка та депозити у центральному банку), а також готівкові гроші, що перебувають в обігу поза банківською системою.

Елементи, що входять до складу грошової бази (Мп), можна подати у вигляді:

Створення грошової бази, що є основою емісії, здійснюється під впливом багатьох чинників. Основні з них - це:

> збільшення зобов'язань комерційних банків за кредитами, отриманими від центрального банку;

> чисті іноземні активи (збільшення або зменшення сальдо іноземних активів), за умов їх конвертації у національну валюту викликає розширення або звуження грошової бази;

> чисті зобов'язання уряду (зростання фінансових зобов'язань уряду перед центральним банком, що виникають внаслідок фінансування дефіциту бюджету у вигляді облігацій державної позики);

> нерезервні зобов'язання банківських установ (капітал і прибуток від емісійної діяльності, некласифіковані активи і пасиви, інші зобов'язання) [3,4].

Отже, значна кількість чинників, що впливають на обсяги грошової бази, визначається загальноекономічними обставинами і тому не може регулюватися безпосередньо центральним банком, тобто шляхом адміністрування. Тут треба використовувати економічні важелі, й ефект кредитного мультиплікатора підтверджує цей важливий для теорії грошей та емісійної практики висновок.

Ефект Кредитного мультиплікатора, Що у теорії грошей має назву багаторазової експансії банківських депозитів, полягає в автоматичному розширенні емісійного процесу, який здійснюється за рахунок багаторазових примножень сформованих у банківській системі нових резервів і характеризує спосіб функціонування не окремого банку, а банківської кредитної системи в цілому.

Процес мультиплікації пов'язаний з надходженням нових грошей (депозитів) до комерційних банків. Надходження можуть бути:

> Готівкою;

> від операцій на відкритому ринку цінних паперів до скарбниці;

> чеками, виписаними на інший банк;

> Кредитами центрального банку.

Розглянемо механізм мультиплікаційного ефекту. Наприклад, у банку А на депозитному рахунку розміщено поточний вклад у сумі 10 000 грн. Дійсна норма обов'язкового резерву становить 10%. У цьому разі 1000 грн. треба перерахувати на резервний рахунок, а решта суми - 9 000 грн. становитиме наднормативний резерв банку, тобто його власний емісійний фонд. Надалі банк А може розмістити свій наднормативний резерв (9 000 грн.) в іншому банку Б, який отримає нову депозитну суму - 9 000 грн. Дії банку Б схожі на дії банку А: він також перераховує зі суми вкладу на рахунок резервного фонду десять відсотків, які становлять 900 грн., а решта - 8100 грн. - стає наднормативним резервом банку Б і також може бути розміщена в іншому банку - банку В і т. д.

Ефект кредитного мультиплікатора виникає не лише у міжбанківських операціях, а й під час надання кредиту не банкам, а клієнтам підприємствам і комерційним організаціям. Ускладниться лише процес надходження кредитних ресурсів. Якщо припустити, що всі грошові ресурси, отримані небанківським сектором від комерційних банків, повернуться назад у банківську систему, то, зрештою, ефект кредитного мультиплікатора виявиться таким самим, як і в міжбанківському кредитуванні.

Величину грошового мультиплікатора можна виразити математично. Грошовий мультиплікатор (т) є показником, обернено пропорційним нормі обов'язкового відсотка або нормі резерву (г). Звідси:

Грошовий мультиплікатор надає коефіцієнт самозростання грошей. Коефіцієнт Т називають ще коефіцієнтом експансії депозитних вкладів. Він визначає максимальну кількість нових кредитних (банківських) грошей, яку може утворити кожна одиниця наднормативних резервів за певного показника норми резерву.

* Таким чином, Грошова база - Це консолідуючий показник резервних грошей банківської системи, на основі якого через грошовий мультиплікатор формується пропозиція грошей

Тоді пропозиція грошей (М8) прямо пропорційна грошовій базі (Ми) і залежить від величини грошового мультиплікатора (т):

Він визначає категорію грошей, котра може безпосередньо контролюватися центральним банком, тобто належить до найважливіших показників діяльності банківської системи з погляду впливу на ситуацію, що складається на грошовому ринку.

За структурою грошова база складається із суми готівки в обігу, готівки у сейфах (залишків кас банків) і резервів комерційних банків, що перебувають на рахунках у центральному банку.

Зміна пропозиції грошей (Мв) може бути викликана дією чинників, які впливають на обсяг грошової бази, та на коефіцієнт мультиплікатора.

Оскільки грошова база (Мв) перебуває під повним контролем центрального банку, то обсяг її може змінюватися внаслідок певних операцій цього банку - операцій на відкритому ринку, рефінансування комерційних банків, валютної інтервенції. Усі вони здійснюються за його рішеннями, тому й зміна пропозиції грошей у розмірах, адекватних зміні грошової бази, є функцією центрального банку.

Зміна коефіцієнта мультиплікатора визначається не тільки рішеннями центрального банку, а й багатьма іншими чинниками, що діють незалежно від його волі і можуть самостійно впливати на обсяг пропозиції грошей [1]. Такими чинниками можуть бути зміни:

O норми обов'язкових резервів;

O облікової ставки;

O типової ринкової процентної ставки;

O процентної ставки за депозитами до запитання;

O обсягу багатства економічних суб'єктів;

O тінізації підприємницької діяльності;

O стану довіри до банків, банківської паніки.

Зміну пропозиції грошей через коливання коефіцієнта мультиплікації можуть викликати й інші чинники, зокрема сезонні зростання потреби населення у готівці, що призводить до зменшення поточних депозитів і зниження процесу мультиплікації, а отже - зменшення пропозиції грошей. У цьому ж напрямі відбувається збільшення банками надлишкових резервів напередодні сезонного чи будь-якого іншого очікуваного зростання відпливу вкладів для забезпечення своєї ліквідності.

Аналіз факторів впливу на пропозицію грошей свідчить, що остаточний обсяг пропозиції грошей формується зусиллями чотирьох груп суб'єктів: центрального банку, комерційних банків, а також банківських вкладників та позичальників. Це робить управління пропозицією грошей досить складним завданням. Щоб вивести пропозицію грошей на запланований рівень, не достатньо відповідно відрегулювати грошову базу. Для цього треба ще й забезпечити відповідне мультиплікативне зростання депозитів під впливом усіх перелічених вище чинників.

У наведеному аналізі розглянуто вузлові проблеми, що характеризують об'єктивну основу формування пропозиції грошей. Ідеться про розуміння того, що пропозиція грошей, як і попит на них, формується під впливом об'єктивних чинників, вивчення змісту й механізму взаємодії яких є одним із ключових завдань монетарної теорії.

Схожі статті

-

Гроші та кредит - Михайловська І. М. - 2.3. Поняття грошової маси, грошові агрегати та грошова база

Сукупний грошовий оборот забезпечується певною масою грошей, величина якої має важливе значення для діяльності центрального банку та грошово-кредитного...

-

Гроші пройшли тривалий і складний шлях розвитку від предметів першої необхідності до так званих електронних грошей. Високий рівень розвитку...

-

Гроші та кредит - Михайловська І. М. - 1.1. Економічна сутність грошей та концепції їх походження

План (логіка) викладу і засвоєння матеріалу: 1.1. Економічна сутність грошей та концепції їх походження. 1.2. Історичні аспекти зміни форм грошей та їх...

-

Гроші та кредит - Михайловська І. М. - 1.4. Роль грошей у ринковій економіці

Роль грошей є результатом їх функціонування і виявляється у стимулюючому чи гальмуючому впливі грошей на певні економічні процеси. Такий вплив...

-

Гроші та кредит - Михайловська І. М. - ТЕМА1. ПОХОДЖЕННЯ, СУТЬ ТА ФУНКЦІЇ ГРОШЕЙ

План (логіка) викладу і засвоєння матеріалу: 1.1. Економічна сутність грошей та концепції їх походження. 1.2. Історичні аспекти зміни форм грошей та їх...

-

Гроші та кредит - Михайловська І. М. - ТЕМА 2. ГРОШОВИЙ ОБОРОТ І ГРОШОВА МАСА

План (логіка) викладу і засвоєння матеріалу: 2.1. Поняття грошового обороту та його економічна основа. 2.2. Модель грошового обороту. Сутність грошових...

-

Гроші та кредит - Михайловська І. М. - 1.3. Функції грошей і механізм їх взаємодії

В економічній літературі з теорії грошових відносин, якщо розглянути її в ретроспективі, склався далеко не однозначний підхід до визначення функцій...

-

Гроші та кредит - Михайловська І. М. - 2.1. Поняття грошового обороту та його економічна основа

План (логіка) викладу і засвоєння матеріалу: 2.1. Поняття грошового обороту та його економічна основа. 2.2. Модель грошового обороту. Сутність грошових...

-

Гроші та кредит - Михайловська І. М. - ПЕРЕДМОВА

Проблема державного регулювання грошово-кредитної системи одна з найбільш актуальних у теорії та практиці вітчизняної економіки. Актуальність даного...

-

Гроші та кредит - Михайловська І. М. - 2.2. Модель грошового обороту. Сутність грошових потоків

Вивчення закономірностей та особливостей руху грошей у процесі суспільного відтворення неможливе без побудови моделі грошового обороту. У багатьох...

-

Гроші та кредит - Михайловська І. М. - 1.5. Історичні аспекти походження гривні

У різні історичні періоди слово "гривня" означало мідяну монету у дві з половиною копійки, згодом - у три, і, нарешті, назву "гривеник" дістала у народі...

-

Гроші та кредит - Круш П. В. - Кредитні гроші

У процесі розвитку продуктивних сил, товарного господарства та обміну з'являється потреба в продажу товарів у кредит, тобто з відстроченням платежу за...

-

Гроші і кредит - Колодізєв О. М. - Пластикові (платіжні) картки

Пластикові (платіжні) картки - це персоніфікований платіжний інструмент, що надає особі, яка користується карткою, можливість безготівкової оплати...

-

Гроші та кредит - Круш П. В. - Банкноти

У процесі розвитку продуктивних сил, товарного господарства та обміну з'являється потреба в продажу товарів у кредит, тобто з відстроченням платежу за...

-

Гроші та кредит - Круш П. В. - Вексель

У процесі розвитку продуктивних сил, товарного господарства та обміну з'являється потреба в продажу товарів у кредит, тобто з відстроченням платежу за...

-

Фінанси, гроші та кредит - Коваленко Д. І. - ПЕРЕДМОВА

Розвиток в Україні ринкових відносин зумовив перебудову кредитно-грошових відносин. Це стосується насамперед розвитку грошової системи і грошового обігу,...

-

Фінанси, гроші та кредит - Коваленко Д. І. - Тема 2. ГРОШОВИЙ ОБОРОТ І ГРОШОВА МАСА

2.1. Характеристика і структура грошового обороту У процесі купівлі-продажу товарів, надання послуг, а також виконання різних видів зобов'язань у...

-

Фінанси, гроші та кредит - Коваленко Д. І. - Швидкість обігу грошей

Кількість грошової маси визначається державою - емітентом грошей, а саме - його законодавчою владою. Збільшення емісії зумовлене потребами товарного...

-

Фінанси, гроші та кредит - Коваленко Д. І. - Грошова маса

Кількість грошової маси визначається державою - емітентом грошей, а саме - його законодавчою владою. Збільшення емісії зумовлене потребами товарного...

-

Гроші та кредит - Круш П. В. - Роль держави в розвитку грошей

Якщо на перших етапах розвитку товарного виробництва гроші існували як товар - загальний еквівалент, то гроші і зараз продовжують виконувати функцію...

-

Гроші та кредит - Круш П. В. - Економічна роль золота у функціонуванні сучасних грошей

Якщо на перших етапах розвитку товарного виробництва гроші існували як товар - загальний еквівалент, то гроші і зараз продовжують виконувати функцію...

-

Гроші та кредит - Алєксєєв I. В. - 1.3. Форми грошей, причини та механізм їх еволюції

Визначення суті грошей і фундаментальних засад їх розвитку становить базовий рівень монетарної теорії. Поняття грошей привертало увагу спеціалістів з...

-

Гроші та кредит - Алєксєєв I. В. - 1.2. Визначення поняття суті грошей

Визначення суті грошей і фундаментальних засад їх розвитку становить базовий рівень монетарної теорії. Поняття грошей привертало увагу спеціалістів з...

-

Фінанси, гроші та кредит - Коваленко Д. І. - 2.3. Грошова маса та її показники

Грошова маса - це сукупність купівельних, платіжних та накопичувальних засобів, яка обслуговує економічні зв'язки, належить фізичним та юридичним особам,...

-

Фінанси, гроші та кредит - Коваленко Д. І. - 2.1. Характеристика і структура грошового обороту

2.1. Характеристика і структура грошового обороту У процесі купівлі-продажу товарів, надання послуг, а також виконання різних видів зобов'язань у...

-

Гроші та кредит - Круш П. В. - Гроші як гроші та гроші як капітал

Якщо на перших етапах розвитку товарного виробництва гроші існували як товар - загальний еквівалент, то гроші і зараз продовжують виконувати функцію...

-

Фінанси, гроші та кредит - Коваленко Д. І. - 1.2. Форми грошей

У своєму розвитку гроші виступали в двох основних формах: повноцінні гроші та неповноцінні (замінники повноцінних грошей або кредитні гроші) (рис. 1.2)....

-

Фінанси, гроші та кредит - Коваленко Д. І. - Функція грошей як засобу нагромадження і заощадження

У функції засобу обігу гроші виконують роль посередника в обміні товарів і забезпечують їхній обіг. Процес товарного обміну з участю грошей виражається...

-

Гроші та кредит - Круш П. В. - Гроші та золото

Сутність грошей В економічній літературі немає єдиного, загальноприйнятого визначення сутності грошей. У вітчизняній економічній літературі найчастіше...

-

Гроші та кредит - Круш П. В. - Сутність грошей

Сутність грошей В економічній літературі немає єдиного, загальноприйнятого визначення сутності грошей. У вітчизняній економічній літературі найчастіше...

Гроші та кредит - Михайловська І. М. - 3.4. Пропозиція грошей