Фінансовий ринок - Шелудько В. М. - 9.2. Угоди про форвардні процентні ставки

Форвардна процентна ставка (ФПС) - це процентна ставка для періоду ^, що настане по закінченні періоду *0. Тобто це процентна ставка, за якою можна залучити чи інвестувати кошти через період £0 на період £,. Наприклад, процентну ставку із залучення коштів через три місяці на шість місяців можна назвати форвардною процентною ставкою. Поточну процентну ставку на період £0 називають ставкою спот. Так, поточну 3-місячну процентну ставку можна назвати ставкою спот.

Учасники ринку, які через деякий час будуть залучати або інвестувати кошти, досить часто бажають попередньо зафіксувати ФПС. З цією метою вони укладають з фінансовими посередниками відповідні угоди про ФПС. При цьому клієнту, що уклав з банком угоду про ФПС, необов'язково отримувати позику в цьому банку або інвестувати кошти в цей банк. Він може залучати кошти у іншого кредитора, а з банком лише здійснювати розрахунки відносно суми позики, яку називають основною сумою. Процентні платежі за угодою розраховуються відносно основної суми, яку клієнт бажає захистити від процентного ризику.

Отже, угоди про форвардні процентні ставки використовують як позичальники, так і інвестори з метою страхування від процентного ризику. Це угоди, що захищають учасників фінансового ринку, які інвестують або залучають кошти, від несприятливого руху процентних ставок.

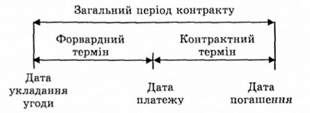

В угоді про ФПС фіксується основна сума, відносно якої здійснюються процентні платежі, зазначається період до настання дії контракту (форвардний термін гФ), строк дії контракту (контрактний термін їК), форвардна процентна ставка, яка буде діяти протягом контрактного періоду, і дата, на яку будуть здійснені розрахунки. Протягом дії форвардного контракту розрізняють три основні дати: дату укладення угоди, дату платежу та дату погашення (рис. 9.1).

Рис. 9.1. Три ос повні етапи форвардного контракту

Дата платежу, або дата узгодження платежів, є початком контрактного терміну. На цю дату можуть здійснюватись розрахунки за контрактом. Дата погашения - це дата закінчення контрактного терміну. На цю дату також можуть проводитись розрахунки за контрактом, якщо вони не були здійсненні на дату платежу. Розрахунки на дату погашення здійснюються на бездисконтній основі, розрахунки на дату платежу - після дисконтування розрахункової суми.

Угоди про ФПС часто називають за співвідношенням форвардного періоду *Ф до суми форвардного і контрактного періодів (іФ + їК). Так, контракт, у якого форвардний період становить 2 міс, а контрактний період - 3 міс, називають "контракт два проти п'яти", або "2/5". Хоча максимальний форвардний термін, як правило, становить 24 міс, а загальний період контракту від дати укладення угоди до дати погашення - 48 міс, найчастіше використовуються форвардні терміни 1, 2, 3 міс і контрактний термін 3 міс.

Угода про ФПС полягає в тому, що два учасники (часто одним із них виступає комерційний банк) укладають угоду про ФПС, в якій фіксують основну суму СОсп, форвардний термін і., контрактний термін /К, форвардну процентну ставку па період іК і дату розрахунків. Після закінчення форвардного терміну па дату узгодження платежів ФПС, зафіксована в контракті, порівнюється з поточною ринковою процентною ставкою на період і.

Якщо поточна процентна ставка вища за ФПС, продавець контракту сплачує покупцю дисконтовану розрахункову суму, що відображає різницю між процентними ставками, помножену на основну суму. У разі, коли поточна ставка нижча за ФПС, покупець сплачує продавцю дисконтовану розрахункову суму. Якщо платежі здійспюються на дату погашення, то на дату платежу порівнюються процентні ставки, а на дату погашення один Із учасників сплачує іншому недисконтовану розрахункову суму

СР=СОся(гІГ-гФ)і-, (9.1)

Де С - основна сума; гП - поточна ринкова процентна ставка па період? К па дату платежу; г - ФПС на період *К, розрахована в мо-мепт укладання угоди; ІК - контрактний період, днів; Т - часова база (360 або 365 днів).

Дисконтована розрахункова сума СРд, яку сплачують на дату платежу, визначають за формулою

СМ =СА :(1 + г. -^-). (9.2)

Однією зі сторін угоди про ФПС часто виступає банк. Клієнт банку - позичальник, очікуючи зростання процентних ставок на ринку, як правило, виступає покупцем контракту про ФПС. При зростанні ринкових процентних ставок банк-продавець контракту сплачує клієнту різницю між ринковою процентною ставкою та ФПС, забезпечуючи при цьому клієнту позику в будь-якого кредитора під ФПС. Якщо всупереч очікуванням позичальника процентні ставки па ринку знизились, позичальник зазнає втрат, сплачуючи банку різницю між ФПС та поточною процентною ставкою.

Інвестори, страхуючись від падіння процентних ставок і бажаючи інвестувати кошти через деякий час під більш високу процентну ставку, укладають з банком угоди про ФПС, виступаючи в ролі продавців. При падінні процентних ставок на ринку банк сплачує їм різницю між ФПС і ринковою процентною ставкою. Тим самим Інвестори забезпечують собі інвестиції під ФПС, що вищі за ринкові.

Якщо очікування інвестора не справджуються і ставки на ринку зростають, інвестор зазнає втрат, сплачуючи банку різницю процентних ставок. Отже, і інвестори, і позичальники, укладаючи угоди про ФПС, забезпечують собі через визначений період £Ф інвестиції чи позику на період *К під наперед визначену форвардну процентну ставку.

Якщо, наприклад, інвестор зафіксував в угоді про ФПС гФ, а на початок контрактного періоду ринкова ставка гП менша за гФ, інвестор може здійснити протягом контрактного терміну інвестицію під ринкову процентну ставку г, а банк сплатить йому процентну різницю за контрактний період, тим самим забезпечивши інвестицію під ФПС.

Форвардна процентна ставка розраховується за аналогією з іншими форвардними цінами на умовах беззбитковості і невикористання власних коштів для проведення операції, тобто з умов неможливості проведення арбітражної угоди й отримання арбітражного прибутку. Визначення мінімальної (теоретичної) ФПС, що забезпечує беззбитковість операції для банку, покажемо на прикладі.

Приклад 1. Припустимо, що позичальник має намір через 2 міс. отримати в банку на 3 міс. позику в розмірі 5 млн дол. Процентна ставка із залучення коштів на 5 міс. становить 8,67% річних, ставка з інвестування коштів на 2 міс. - 8,54% річних. Бажаючи зафіксувати ставку кредитування, клієнт укладає з банком угоду на купівлю ФПС. Банк визначає ФПС виходячи з таких міркувань.

Банк залучає на 5 міс. 5 млн дол. під 8,67% річних і дає кредиту розмірі 5 млн дол. на 2 міс. під 8,54% річних. Через 2 міс. банку повертають кредит 5 млн дол. і проценти за кредит 71 167 дол. Проценти, які банку треба сплатити за залучені на 5 міс під 8,67% кошти, становлять 180 625 дол. Отже, банку необхідно в результаті укладання угоди про ФПС поновити суму в розмірі: 180 625 - 71 167 = = 109 458 дол.

Процентні доходи і витрати банку за період дії контракту становлять:

|

Процентні доходи |

Процентні витрати |

|

71 167 за позику на 2 міс. 109 458 за позику на 3 міс. |

180 625 за залучені на 5 міс. кошти |

|

Всього доходів: 180 625 |

Всього витрат: 180 625 |

Оскільки на дату платежу через 2 міс. банк має в розпорядженні повернуті йому 5 млн дол. і проценти на що суму - 71167 дол., розрахунок форвардної процентної ставки на 3 міс. контрактного періоду роблять з розрахунку суми 5 071167 дол. і процентів, які треба отримати за цей період у розмірі 109 458 дол., щоб ця операція була беззбитковою для банку:

109458_ 360 = ^

Ф 5071167 90

Реальна ФПС може бути більша на кілька пунктів і дорівнювати:

Г = 8,65%. ф

Алгоритм для розрахунку ФПС має такий вигляд:

1) банк залучає кошти на 5 міс. під 8,67% річних;

2) дає позику на 2 міс. форвардного періоду під 8,54% річних;

3) дає позику на наступні 3 міс. контрактного періоду під 8,63% річних;

4) через 5 міс. по закінченні контрактного періоду банк отримує назад позичені кошти і повертає своєму кредитору.

Підкреслимо, що це лише алгоритм обчислення ФПС, а не реальні дії банку. Вираз для обчислення теоретичної ФПС має такий вигляд:

Г _*_і _ Г. _і.

Г> Т ГГ ТТ

І Т

Де *Ф - форвардний період, днів; *К - контрактний період, днів; гА - ставка з залучення коштів на період £Ф + £К; г, - процентна ставка з інвестування коштів на період ЬФ; Т - часова база.

Приклад 2. Позичальник має намір через 2 міс. взяти позику в кредитора А на 3 міс. у розмірі 5 млн дол. Прагнучи уникнути процентного ризику, він фіксує ставку кредитування, укладаючи з банком Б угоду про ФПС, виступаючи в ній покупцем. Банк Б визначає ФПС у розмірі 8,65% річних (див. приклад 1). У контракті обумовлюється основна сума в розмірі 5 млн дол., форвардний термін - 2 міс, контрактний термін - 3 міс. (контракт "два проти п'яти"), ФПС - 8,65%.

Через 2 міс. на дату платежу порівнюється поточна 3-місячна процентна ставка і ФПС. Якщо поточна ринкова ставка гВ = 8,75%, банк сплачує клієнту розрахункову суму (9.1) на дату погашення:

СР = 5 000 000 (0,0875 - 0,0865) 90 : 360 = 1250 дол.,

Або дисконтовану розрахункову суму на дату платежу:

СРд= 1250 : (1 + 0,0875 - 90 : 360) = 1223 дол.

Якщо на дату платежу поточна 3-місячна ставка менша за ФПС, клієнт сплачує банку процентну різницю, розраховану так само.

Схожі статті

-

Фінансовий ринок - Шелудько В. М. - Розділ 9. ФОРВАРДНІ УГОДИ

9.1. Визначення і види форвардних угод. Відмінності між фьючерсами і форвардами Форвардна угода - це угода між двома сторонами про майбутню поставку...

-

Фінансовий ринок - Шелудько В. М. - Розділ 8. Ф'ЮЧЕРСНІ УГОДИ

8.1. Визначення і види ф'ючерсів Ф'ючерс - це біржовий дериватив, який засвідчує зобов'язання на біржовому ринку купити чи продати базовий актив за...

-

9.1. Визначення і види форвардних угод. Відмінності між фьючерсами і форвардами Форвардна угода - це угода між двома сторонами про майбутню поставку...

-

Фінансовий ринок - Шелудько В. М. - 8.2. Механізм укладення ф'ючерсних угод

Учасниками ф'ючерсного ринку можуть бути будь-які юридичні чи фізичні особи. Безпосередньо брати участь у торгах і укладати угоди на біржі можуть тільки...

-

Розглянемо основні принципи ціноутворення та основні складові ф'ючерсних та форвардних цін. При цьому не будемо брати до уваги витрати на відкриття та...

-

Фінансовий ринок - Шелудько В. М. - 8.1. Визначення і види ф'ючерсів

8.1. Визначення і види ф'ючерсів Ф'ючерс - це біржовий дериватив, який засвідчує зобов'язання на біржовому ринку купити чи продати базовий актив за...

-

Фінансовий ринок - Шелудько В. М. - Розділ 7. РИНОК ПОХІДНИХ ФІНАНСОВИХ ІНСТРУМЕНТІВ

Розділ 7. РИНОК ПОХІДНИХ ФІНАНСОВИХ ІНСТРУМЕНТІВ 7.1. Визначення і суть строкових угод Похідні фінансові інструменти, або деривативи, - це інструменти,...

-

Фінансовий ринок - Шелудько В. М. - ЧАСТИНА III. ПОХІДНІ ФІНАНСОВІ ІНСТРУМЕНТИ

Розділ 7. РИНОК ПОХІДНИХ ФІНАНСОВИХ ІНСТРУМЕНТІВ 7.1. Визначення і суть строкових угод Похідні фінансові інструменти, або деривативи, - це інструменти,...

-

Фінансовий ринок - Шелудько В. М. - 7.1. Визначення і суть строкових угод

Розділ 7. РИНОК ПОХІДНИХ ФІНАНСОВИХ ІНСТРУМЕНТІВ 7.1. Визначення і суть строкових угод Похідні фінансові інструменти, або деривативи, - це інструменти,...

-

Фінансовий ринок - Шелудько В. М. - 3.2. Векселі

Вексель - цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання терміну визначену суму грошей власнику векселя...

-

Фінансовий ринок - Шелудько В. М. - 8.6. Строкові угоди па УМВБ

Чиказька торгова палата ("Chicago Board of Trade") є однією із найвідоміших бірж з торгівлі ф'ючерсними контрактами. Вона організована як некомерційна...

-

Фінансовий ринок - Шелудько В. М. - 4.4. Державні облігації України

В Україні перебувають в обігу облігації внутрішньої та зовнішньої державних позик, муніципальні, республіканські облігації. 1. Облігації внутрішньої...

-

Фінансовий ринок - Шелудько В. М. - 2.2. Властивості фінансових активів

При прийнятті рішень щодо інвестування коштів учасник ринку аналізує основні характеристики фінансового активу. Якщо ці характеристики задовольняють...

-

Фінансовий ринок - Шелудько В. М. - 7.2. Історія виникнення та розвитку ринку строкових угод

Прообразами перших строкових угод були угоди з купівлі-продажу акцій перших акціонерних товариств Англії. Акції цих компаній користувались таким великим...

-

Фінансовий ринок - Шелудько В. М. - Розділ 4. ОБЛІГАЦІЇ

4.1. Визначення і види облігацій Облігація - цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати...

-

Фінансовий ринок - Шелудько В. М. - Розділ 2. ФІНАНСОВІ АКТИВИ

2.1. Визначення і види фінансових активів Фінансові активи є специфічними неречовими активами, які являють собою законні вимоги власників цих активів на...

-

Фінансовий ринок - Шелудько В. М. - 1.3. Класифікація фінансових ринків

Наявність багатьох типів фінансових ринків пов'язана з існуванням різних підходів до їх класифікації. Розглянемо основні підходи і, відповідно, основні...

-

Фінансовий ринок - Шелудько В. М. - 8.5. Чиказька торгова палата

Чиказька торгова палата ("Chicago Board of Trade") є однією із найвідоміших бірж з торгівлі ф'ючерсними контрактами. Вона організована як некомерційна...

-

Фінансовий ринок - Шелудько В. М. - 8.4. Хеджування за допомогою ф'ючерсів

Хеджування за допомогою будь-яких строкових угод полягає в частковій або повній нейтралізації несприятливих коливань ринкової кон'юнктури як для...

-

Фінансовий ринок - Шелудько В. М. - 5.3. Американські та європейські депозитарні розписки

У США акції деяких іноземних корпорацій можуть продаватися через так звані американські депозитарні розписки (АДР, American Depositary Receipts), які...

-

Фінансовий ринок - Шелудько В. М. - 2.1. Визначення і види фінансових активів

2.1. Визначення і види фінансових активів Фінансові активи є специфічними неречовими активами, які являють собою законні вимоги власників цих активів на...

-

Фінансовий ринок - Шелудько В. М. - 4.2. Облігації підприємств

Емітентом облігацій можуть бути не тільки промислові, транспортні чи інші корпорації, а й різні кредитно-фінансові установи, в тому числі банки....

-

Фінансовий ринок - Шелудько В. М. - 4.1. Визначення і види облігацій

4.1. Визначення і види облігацій Облігація - цінний папір, що засвідчує внесення її власником грошових коштів і підтверджує зобов'язання відшкодувати...

-

Фінансовий ринок - Шелудько В. М. - 7.3. Визначення термінів

Прообразами перших строкових угод були угоди з купівлі-продажу акцій перших акціонерних товариств Англії. Акції цих компаній користувались таким великим...

-

Фінансовий ринок - Шелудько В. М. - 1.2. Структура фінансового ринку

На фінансовому ринку постійно відбуваються процеси акумуляції, розподілу та перерозподілу вільних фінансових ресурсів серед галузей економіки. Передача...

-

Фінансовий ринок - Шелудько В. М. - 3.3. Приватизаційні папери

Відповідно до Закону України "Про приватизаційні папери" від 6 березня 1992 р. приватизаційні папери - це особливий вид державних цінних паперів, які...

-

Фінансовий ринок - Шелудько В. М. - 4.3. Державні облігації та інші державні цінні папери

Завданням ринку державних цінних паперів є оптимальне забезпечення потреб державного бюджету. Державні облігації, казначейські зобов'язання, казначейські...

-

Фінансовий ринок - Шелудько В. М. - 1.1. Сутність і значення фінансового ринку

Розділ 1. ОСНОВИ ФУНКЦІОНУВАННЯ ФІНАНСОВИХ РИНКІВ 1.1. Сутність і значення фінансового ринку Функціонування ринкової економіки грунтується на...

-

Фінансовий ринок - Шелудько В. М. - 6.2. Акціонерні товариства, відкрита підписка па акції

Згідно із Законом України "Про господарські товариства" акціонерним визнається товариство, що має статутний фонд, поділений на визначену кількість акцій...

-

Фінансовий ринок - Шелудько В. М. - 2.3. Оцінювання фінансових активів

Під комплексним оцінюванням фінансового активу розуміють визначення його основних характеристик - ліквідності, ризиковості, дохідності тощо. При цьому...

Фінансовий ринок - Шелудько В. М. - 9.2. Угоди про форвардні процентні ставки