Фінанси регіону - Коваленко М. А. - 2.3. Моделі управління фінансами регіону

Механізм управління розвитком господарського комплексу регіону є складною багато етапною системою, яка складається з елементів - економічно і технічно пов'язаних підсистем. Важливою для ринкових умов господарювання є здатність регіональної господарської системи до адаптації до умов, що постійно змінюються.

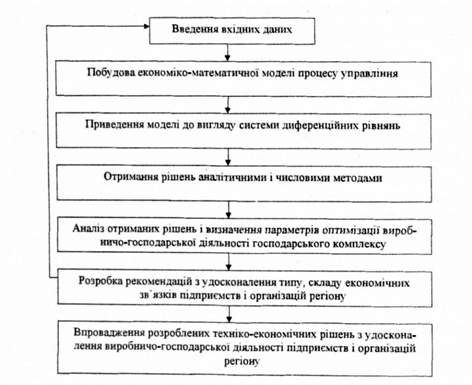

Адаптивні властивості господарського комплексу регіону відносно можливих факторів впливу, його керованість у ході реалізації цілей розвитку залежать не тільки від складу (набору структурних одиниць) комплексу, але й від їх економічних, технологічних, транспортних, інформаційних зв'язків. Результат дії будь-якої сукупності факторів впливу на регіональний комплекс відображається на його економічних показниках. Вхідні і вихідні характеристики процесу управління ефективності діяльності регіональний виробничо-господарського комплексу представлені на рис. 2.7. Вхідними даними мають бути економічні та організаційні параметри, які будуть визначати виробничо-господарську діяльність підприємств і організацій господарського комплексу регіону.

До організаційних параметрів слід віднести [64, с.47]:

* Рівень інформативності щодо ринків збуту і постачання

Рис. 2.7. Схема процесу управління ефективністю діяльності виробничо-господарського комплексу регіону

На однаковому рівні з кількістю трудових ресурсів і одним з найважливіших організаційних параметрів має бути, на нашу думку, параметр якості робочої сили (Р). Важливого значення у сучасних умовах набуває і посилення маркетингової служби і дистриб'юторської мережі (М).

До економічних параметрів, які будуть визначати результати виробничо-господарської діяльності господарського комплексу регіону, належать:

^ збільшення обсягів виробництва, розширення асортименту товарів і послуг (О);

^ зниження вартості кінцевої продукції за рахунок зменшення собівартості (В);

^ повне використання виробничих потужностей, що збільшує фондовіддачу основних фондів (Ф);

Вихідним параметром виробничої діяльності господарського комплексу регіону, як і всіх підприємств і організацій, що входять до його складу, вважаємо сумарний дохід (Д). Його можна розглядати як функцію перерахованих вище вхідних параметрів, тобто [64, с.48]:

Для того, щоб знайти аналітичну залежність доходів суб'єктів господарювання регіону від всіх вхідних параметрів, необхідно вирішити систему диференційних рівнянь залежності доходу від кожного параметра, який входить в інтегральне рівняння: Д =f(І); Д " /(Т) І т. ін.

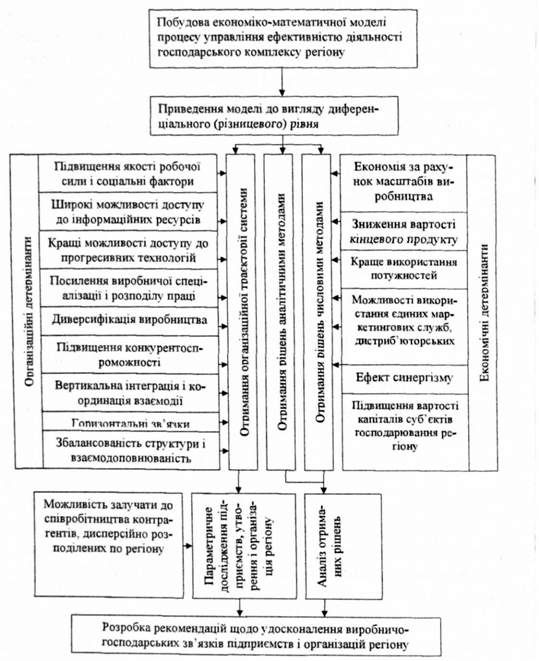

Приведення економіко-математичної моделі до вигляду диференціального (різницевого) рівняння здійснюється з урахуванням організаційних та економічних детермінантів, основні з яких наведені на рис. 2.8.

* доступ кожного підприємства, організації до новітніх технологій, впроваджених у будь-кого з суб'єктів господарювання регіону (Т);

^ спеціалізація у виробництві унікальних товарів чи послуг (С);

^ конкурентоспроможність за рахунок завоювання ринків збуту, горизонтальних зв'язків і вертикальної інтеграції (К)

Рис. 2.8. Детермінанти управління ефективністю діяльності комплексу регіону

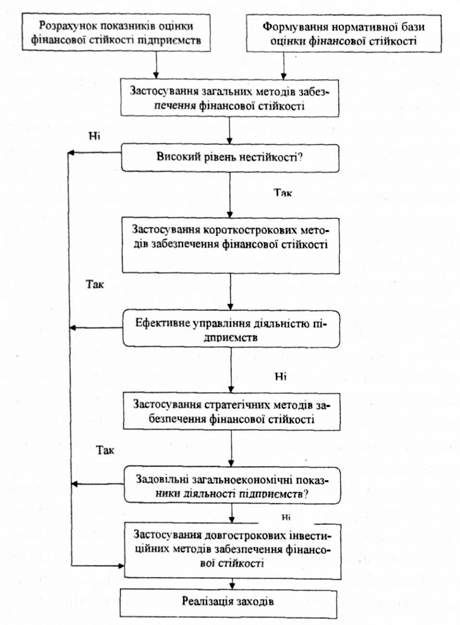

Алгоритм вибору методів управління фінансовою стійкістю підприємств на основі результатів аналізу чинників зовнішнього середовища і стану представлений на рис. 2.9. [35, с. 115]. Розрахунок показників фінансової стійкості підприємств регіону здійснюється загальновідомими методами.

Дослідження розвитку економіки регіону засобами економіко-математичного моделювання здійснено О. Лисюк. Автором розроблена цілісна концепція моделювання соціально-економічної діяльності регіону, яка описує процеси руху матеріальних, фінансових та трудових ресурсів регіону; побудовані взаємозв'язані динамічні регіональні моделі руху фінансових і товарних ресурсів діяльності домашніх господарств та грошово-кредитної системи; удосконалена методика визначення макроекономічних та галузевих показників розвитку економіки регіону перехідного періоду, що дозволила оцінити економічну інформацію, прихованість якої обумовлена складною структурою економічних взаємозв'язків; факторна модель економічного зростання регіону, на основі якої можна робити висновки про стале та збалансоване економічне зростання регіону, про ефективне функціонування економіки регіону; прогнозна економетрична модель показників регіонального розвитку, яка враховує взаємозв'язки основних економічних і соціальних макропоказників розвитку регіону. Тобто, розроблено комплекс економіко-математичних моделей соціально-економічного розвитку регіону, які можуть використовуватися на практиці. Практичне застосування запропонованої О. Лисюк концепції моделювання соціально-економічної діяльності регіону може забезпечити оперативний аналіз інформації та ефективне регулювання розвитку регіону.

Рис. 2.9. Алгоритм вибору методів забезпечення фінансової стійкості підприємств регіону

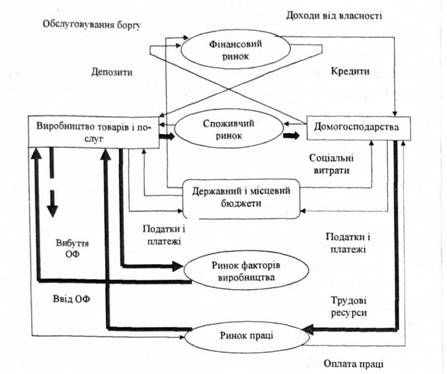

В основу дослідження автором покладено наступну схему моделі управління розвитком фінансів регіону (рис. 2.10):

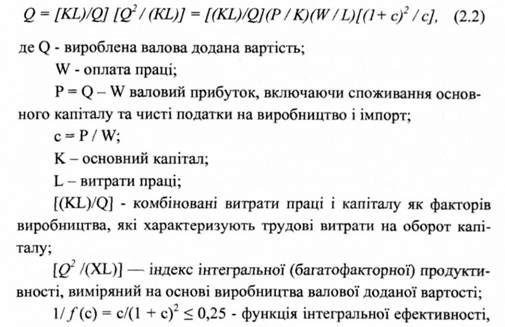

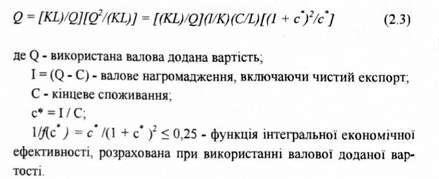

Факторна модель економічного розвитку регіону, яка водночас може використовуватися для визначення його фінансових показників, представлена О. Лисюк наступним чином:

Виміряна на основі ВДВ (досягає максимального значення (0,25 або 100 %) при коефіцієнті відношення валового прибутку до оплати праці в ВВП (с) рівному одиниці).

Рис. 2.10. Схема моделі фінансового розвитку регіону

Якщо задати с* = 1 як критерій оптимізації макроекономічних процесів аналогічно визначенню (с = 1), то можна сформувати модель, яка характеризує фактори виробництва і використання валової доданої вартості:

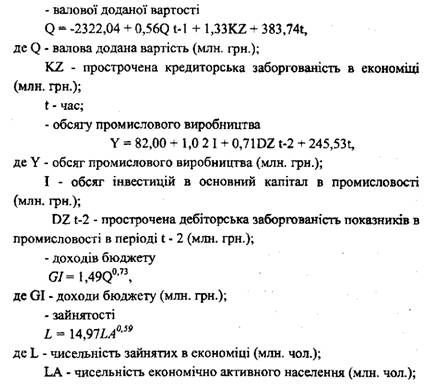

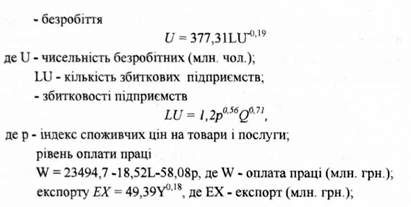

Модель показників розвитку регіону включає рівняння для 10 макропоказників; параметри оцінені методом найменших квадратів на основі статистичних даних за 1995-2003 рр.:

Запропоновані О. Лисюк факторна модель розвитку економіки регіону, прогнозна модель показників розвитку регіону і моделі руху регіональних фінансових і товарних ресурсів чітко визначають дію факторів економічного зростання регіону, однак майже не враховують фактори соціальної орієнтованості економіки.

Схожі статті

-

Фінанси регіону - Коваленко М. А. - 1.3. Фінансові ресурси регіону

В сучасних умовах вирішення переважної більшості проблем життєзабезпечення населення зосереджується на регіональному рівні. Особливої ваги набувають...

-

Фінанси регіону - Коваленко М. А. - 1.1. Поняття фінансів регіону

1.1. Поняття фінансів регіону У економічній системі існує багато прийомів для забезпечення бажаних економічних цілей. До недавнього часу ставка робилась...

-

Фінанси регіону - Коваленко М. А. - 2.2. Методи управління

Приймаючи до уваги той факт, що Україна визначила стратегічним напрямком своєї зовнішньоекономічної політики інтеграцію в ЄС, за своєю суттю та змістом...

-

Фінанси регіону - Коваленко М. А. - 2.1. Інститути управління

2.1. Інститути управління В умовах різноманіття форм власності суб'єктів господарювання, які володіють переважною більшістю фінансових ресурсів і, до...

-

Фінанси регіону - Коваленко М. А. - 2. Система управління фінансами регіону

2.1. Інститути управління В умовах різноманіття форм власності суб'єктів господарювання, які володіють переважною більшістю фінансових ресурсів і, до...

-

Фінанси регіону - Коваленко М. А. - 1. Фінанси регіону, їх структура і функції

1.1. Поняття фінансів регіону У економічній системі існує багато прийомів для забезпечення бажаних економічних цілей. До недавнього часу ставка робилась...

-

Фінанси регіону - Коваленко М. А. - 1.2. Фінансова політика регіону та її інструменти

Мобілізація, розподіл і використання фінансових ресурсів, залучених для забезпечення певної діяльності, здійснюються в процесі проведення фінансової...

-

Фінанси регіону - Коваленко М. А. - 1.4. Фінансовий потенціал регіону

В ході трансформаційних процесів в економічній системі України, які супроводжуються спрямованістю регіонів до набуття більшої економічної та...

-

Фінанси регіону - Коваленко М. А. - ВСТУП

В процесі реформування економіки, децентралізації управління в Україні підвищується роль територій у проведенні економічних реформ, розвитку...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Фінанси підприємств - Aзаренкова Г. М. - 1.6. Управління фінансами підприємств

Управління в економіці - це свідоме спрямування економічних і соціальних процесів па досягнення збалансованості, пропорційності й оптимальності. Світовий...

-

Ефективне управління фінансами підприємства передбачає таку організацію роботи фінансових служб, яка дає змогу правильно використовувати власні фінансові...

-

Економіка підприємства - Ковальчук І. В. - 2.2. Методи і моделі управління

Реалізація функцій управління потребує розроблення і впровадження механізму управління, тобто набору засобів і методів управління. Методи управління - це...

-

Дефініцію "фінансове управління" трактують як [1, с. 28]: - інструмент реалізації фінансів та фінансової політики; - сукупність методів впливу на...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 4.4. Державне управління фінансами в Україні

Ефективне функціонування фінансової системи держави, здійснення цілеспрямованої фінансової політики за допомогою фінансового механізму залежить від...

-

Менеджмент організацій - Федулова Л. І. - 1.6. Моделі організацій як об'єктів управління

У теорії організацій виокремлюють чотири типи моделей організації як об'єктів управління. Кожна з них відображає ту чи іншу теоретичну концепцію, що...

-

Місцеві фінанси - Ніколаєва О. М. - Змістовий модуль 2. Механізми управління місцевими фінансами

Тема 3. Місцеві бюджети - основа фінансової бази місцевих органів влади 3.1. Діалектичний розвиток місцевих бюджетів З моменту проголошення України...

-

Місцеві фінанси - Ніколаєва О. М. - 2.3. Органи управління місцевими фінансами

Бюджетні відносини на місцевому рівні мають відповідну організаційну будову - сукупність інституцій, які здійснюють їх формування й виконання. їх...

-

Місцеві фінанси - Ніколаєва О. М. - Тема 2. Управління місцевими фінансами в Україні

2.1. Бюджетний процес на місцевому рівні У системі управління місцевими фінансами особлива роль належить формуванню та виконанню місцевого бюджету....

-

Управління людськими ресурсами - Воронкова В. Г. - 2.5. Моделі філософії управління

Модель внутрішніх процесів Бюрократія - система, що управляється не на основі особистих оцінок, а у відповідності з точним використанням певних правил і...

-

Фінансовий менеджмент - Шелудько В. М. - 1.1. Фінансовий менеджмент як система управління фінансами

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Основним завданням кількісної школи в менеджменті є забезпечення керівників інформаційною базою, необхідною для прийняття рішень. Представники інженерних...

-

Фінанси, гроші та кредит - Коваленко Д. І. - ПЕРЕДМОВА

Розвиток в Україні ринкових відносин зумовив перебудову кредитно-грошових відносин. Це стосується насамперед розвитку грошової системи і грошового обігу,...

-

Національна економіка - Старостенко Г. Г. - 2.3. Моделі організації національного господарства

Поряд з існуванням різних типів національних господарських систем кожна із них може характеризуватися різними моделями організації національного...

-

Фінанси підприємств - Непочатенко О. О. - ПЕРЕДМОВА

Фінанси підприємств займають провідне місце в системі фінансів країни. Економічні реформи, пов'язані з переходом до ринкових відносин, зумовили істотні...

-

Національна економіка - Носова О. В. - 6.4. Теоретичні аспекти управління підприємством

Будь-яке підприємство є системою, що функціонує у системі більш високого порядку - економічній системі регіону, держави. Підприємство - активний учасник...

-

1.4.1.1. Структура й управління суспільними фінансами Новий Закон про бюджетне вирівнювання був схвалений парламентом Німеччини в грудні 2001 р. Він...

-

Відповідно до положень Бюджетного кодексу фінансові органи здійснюють загальну організацію та управління виконанням відповідного місцевого бюджету,...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

Фінанси регіону - Коваленко М. А. - 2.3. Моделі управління фінансами регіону