Фінанси підприємств - Aзаренкова Г. М. - Тема 8. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ВІДТВОРЕННЯ ОСНОВНИХ ФОНДІВ

8.1. Склад і структура основних фондів підприємства. Показники стану й ефективності використання основних виробничих фондів

Підвищення ефективності використання основних фондів підприємств є одним з основних питань у період переходу до ринкових відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

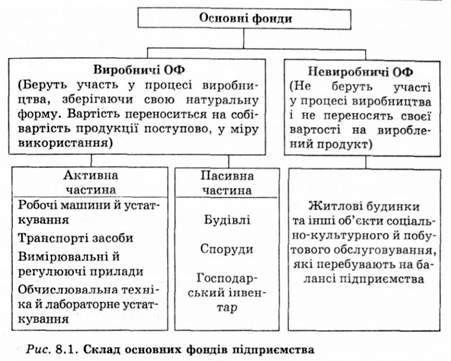

Основні фонди - це частина засобів виробництва, які беруть участь у процесі виробництва за період більше 1 року, зберігаючи при цьому матеріальну форму і властивості, а також переносять свою вартість на готову продукцію частинами у вигляді амортизаційних відрахувань.

Співвідношення окремих груп основних фондів (ОФ) становить їх структуру (рис. 8.1). Поліпшення структури основних виробничих фондів, насамперед підвищення частки активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

З 1 липня 2000 р. відповідно до Програми реформування системи бухгалтерського обліку в Україні запроваджено Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27 квітня 2000 р. № 92.

До основних засобів згідно П(С)БО 7 належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Строк корисного використання (експлуатації) об'єкта основних засобів переглядається у разі зміни очікуваних економічних вигод від його використання.

У різних галузях економіки структура основних засобів значно відрізняється, оскільки вона відображає технічну структуру, особливості технології, спеціалізації та організації виробництва в цих галузях (рис. 8.2).

З тієї причини, що основні засоби функціонують протягом тривалого часу і частинами переносять свою вартість на вартість продукції (робіт, послуг), зберігаючи при цьому свою майнову вартість, вони мають кілька видів грошової оцінки.

У П(С)БО 7 визначено такі види оцінки основних засобів.

Первісна вартість основних засобів - визначається як історична (фактична) собівартість основних засобів у сумі грошових коштів, сплачених при придбанні або створенні необоротних активів.

Переоцінена вартість - вартість основних засобів після проведення їх переоцінки.

Вартість, що амортизується, - представляє собою первісну або переоцінену вартість об'єкта основних засобів за вирахуванням ліквідаційної вартості.

Ліквідаційна вартість - визначається як сума коштів або вартість інших активів, які підприємство очікує отримати від реалізації (ліквідації) основних засобів по закінченні передбаченого періоду використання за вирахуванням очікуваних витрат на ліквідацію (продаж) цього об'єкта.

Показники ліквідаційної вартості та вартості, що амортизується, є розрахунковими, оскільки їх значення визначаються на основі приблизних розрахунків, а не за допомогою безпосереднього вимірювання. Використання показників ліквідаційної вартості та вартості, що амортизується, дає змогу більш обгрунтовано визначити

Рис. 8.2. Фактори, що впливають на структуру основних фондів

Ту частину вартості об'єкта, яка повинна бути віднесена на витрати протягом періоду його використання підприємством (за умови достатньо точного визначення ліквідаційної вартості). Якщо величина ліквідаційної вартості є незначною, то при розрахунку вартості, що амортизується, її можна не враховувати.

Залишкова (балансова) вартість основного засобу визначається як різниця між первісною вартістю та сумою нарахованого зносу (амортизацією).

У процесі господарської діяльності кругообіг основних виробничих фондів (ОВФ) проходить три стадії (рис. 8.3).

Відтворення ОВФ - це процес безперервного їх поновлення. Розрізняють такі види відтворення:

- Просте відтворення, при якому відбувається створення ОВФ у попередніх обсягах та з однаковою якістю. Джерелом фінансування є нарахована сума амортизації;

- Розширене відтворення, при якому здійснюється кількісне і якісне зростання ОВФ. Джерелом фінансування є використання частини створеного додаткового продукту.

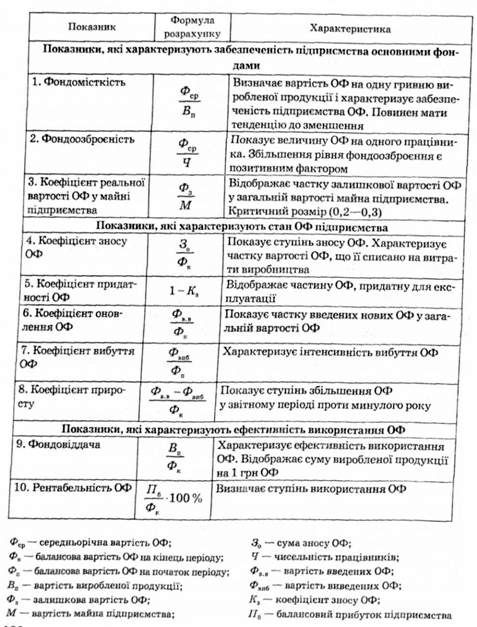

Для забезпечення відтворення основних виробничих фондів важливе значення має вивчення їхнього стану та використання. Стан і використання основних виробничих фондів є важливим фактором підвищення ефективної діяльності підприємства.

Показники стану й ефективності використання основних фондів можна об'єднати в три групи, які характеризують:

1) забезпечення підприємства основними фондами;

2) стан основних фондів;

3) ефективність використання основних фондів (табл. 8.1).

Рис. 8.3. Стадії обороту основних фондів

Таблиця 8.1. Показники стану та ефективності використання основних фондів підприємства

Схожі статті

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 6. ОБОРОТНІ КОШТИ

6.1. Сутність оборотних коштів та їх організація Для здійснення власної фінансово-господарської діяльності підприємство повинне мати у своєму...

-

Фінанси підприємств - Aзаренкова Г. М. - 4.4. Сутність і методи обчислення рентабельності

Щоб зробити висновок про рівень ефективності роботи підприємства, отриманий прибуток необхідно порівняти з понесеними витратами. Таке порівняння, тобто...

-

Фінанси підприємств - Aзаренкова Г. М. - 6.1. Сутність оборотних коштів та їх організація

6.1. Сутність оборотних коштів та їх організація Для здійснення власної фінансово-господарської діяльності підприємство повинне мати у своєму...

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 7. КРЕДИТУВАННЯ ПІДПРИЄМСТВ

7.1. Індивідуальний кругообіг коштів підприємств та необхідність залучення кредитів З економічного погляду кредит - це форма позичкового капіталу (в...

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 4. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

4.1. Економічний зміст прибутку та його склад Прибуток - найважливіша фінансова категорія, що відображає позитивний фінансовий результат господарської...

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 3. ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВ

3.1. Характеристика, склад і класифікація грошових надходжень підприємств Найважливішою стороною діяльності підприємства є забезпечення грошових...

-

Фінанси підприємств - Aзаренкова Г. М. - Фінансове прогнозування та планування

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 1. ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

Фінанси підприємств є не тільки складовою фінансової системи, а й її основою. Фінансовий стан підприємств суттєво впливає на фінансове становище країни в...

-

Фінанси підприємств - Aзаренкова Г. М. - 7.7. Оцінювання кредитоспроможності підприємства

Зміст кредитного договору визначається підприємством і банком самостійно. У ньому вказуються мета кредитування, умови, порядок надання позики, способів...

-

Фінанси підприємств - Aзаренкова Г. М. - 7.6. Кредитний договір

Зміст кредитного договору визначається підприємством і банком самостійно. У ньому вказуються мета кредитування, умови, порядок надання позики, способів...

-

Фінанси підприємств - Aзаренкова Г. М. - 5.8. Місцеві податки і збори

Відрахування у цільові державні фонди, приклади яких подано нарис 5.3,5.4, сьогодні становлять значні за обсягом суми коштів, що суттєво впливає на...

-

Фінанси підприємств - Aзаренкова Г. М. - 5.7. Відрахування в цільові державні фонди

Відрахування у цільові державні фонди, приклади яких подано нарис 5.3,5.4, сьогодні становлять значні за обсягом суми коштів, що суттєво впливає на...

-

Фінанси підприємств - Aзаренкова Г. М. - 5.6. Платежі за ресурси

Виробнича діяльність суб'єктів господарювання пов'язана з залученням значних матеріальних ресурсів. Ефективність їх використання безпосередньо впливає на...

-

Фінанси підприємств - Aзаренкова Г. М. - 3.2. Доходи (виручка) від реалізації продукції

Важливим фактором розвитку будь-якого підприємства є грошові надходження, що перевищують платежі підприємства. Від наявності або відсутності коштів буде...

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 2. ОРГАНІЗАЦІЯ ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВ

2.1. Сутність і значення грошових розрахунків, принципи організації розрахунків підприємств. Готівкові і безготівкові розрахунки У процесі виробничої...

-

У процесі відтворення фінанси підприємств як економічна категорія проявляються і виражають свою сутність через такі функції: 1) Формування фінансових...

-

Фінанси підприємств - Aзаренкова Г. М. - 5.4. Податок на додану вартість

Податок на додану вартість є непрямим податком, виконує фіскальну функцію та справляє значний вплив на фінансово-господарську діяльність суб'єктів...

-

Фінанси підприємств - Aзаренкова Г. М. - Зовнішні надходження

3.1. Характеристика, склад і класифікація грошових надходжень підприємств Найважливішою стороною діяльності підприємства є забезпечення грошових...

-

Фінанси підприємств - Aзаренкова Г. М. - 4.3. Розподіл і використання чистого прибутку

Об'єктом розподілу є прибуток підприємства. Під його розподілом розуміють направлення прибутку в бюджет і використання на підприємстві та за його межами....

-

Фінанси підприємств - Aзаренкова Г. М. - 4.1. Економічний зміст прибутку та його склад

4.1. Економічний зміст прибутку та його склад Прибуток - найважливіша фінансова категорія, що відображає позитивний фінансовий результат господарської...

-

7.1. Індивідуальний кругообіг коштів підприємств та необхідність залучення кредитів З економічного погляду кредит - це форма позичкового капіталу (в...

-

Фінанси підприємств - Aзаренкова Г. М. - Внутрішні надходження

3.1. Характеристика, склад і класифікація грошових надходжень підприємств Найважливішою стороною діяльності підприємства є забезпечення грошових...

-

Фінанси підприємств - Aзаренкова Г. М. - 6.5. Показники ефективності використання оборотних коштів

Ефективність використання оборотних активів на підприємстві має важливе значення, оскільки справляє значний вплив на загальну ефективність всієї...

-

Фінанси підприємств - Aзаренкова Г. М. - Економічний метод

Значення нормування оборотних коштів: 1) правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва;...

-

Фінанси підприємств - Aзаренкова Г. М. - Значення нормування оборотних коштів

Значення нормування оборотних коштів: 1) правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва;...

-

Фінанси підприємств - Aзаренкова Г. М. - Метод прямого розрахунку

Організація оборотних активів на підприємстві включає визначення потреби в оборотних активах, їх складу, структури, джерел їх формування та регулювання,...

-

Організація оборотних активів на підприємстві включає визначення потреби в оборотних активах, їх складу, структури, джерел їх формування та регулювання,...

-

Фінанси підприємств - Aзаренкова Г. М. - 3.3. Доходи від фінансово-інвестиційної та іншої діяльності

Важливим напрямком фінансової діяльності підприємства за ринкової економіки є раціональне використання вільних фінансових ресурсів, пошук ефективних...

-

3.1. Характеристика, склад і класифікація грошових надходжень підприємств Найважливішою стороною діяльності підприємства є забезпечення грошових...

-

Фінанси підприємств - Aзаренкова Г. М. - 1.2. Функції фінансів підприємств

У процесі відтворення фінанси підприємств як економічна категорія проявляються і виражають свою сутність через такі функції: 1) Формування фінансових...

Фінанси підприємств - Aзаренкова Г. М. - Тема 8. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ВІДТВОРЕННЯ ОСНОВНИХ ФОНДІВ