Економіка торгівлі - Марцин B. C. - 3. Методика аналізу роздрібного товарообороту підприємства та характеристика його іміджу

Вивчення існуючих тенденцій та можливостей підприємства щодо реалізації товарів, визначення факторів, які позитивно чи негативно впливають на обсяг товарообороту підприємства, досягається в процесі аналізу обсягу та структури товарообороту підприємства.

Проведення економічного аналізу дозволяє:

- вивчити стан виконання плану товарообороту, ритмічність та сезонність реалізації товарів у майбутньому періоді;

-визначити склад товарообороту за формами, видами, методами продажу, асортиментною структурою;

- виявити основні тенденції та закономірності в реалізації товарів;

- проаналізувати та кількісно оцінити вплив окремих факторів на обсяг, склад та структуру товарообороту.

Проведення аналізу грунтується на інформаційній базі, склад якої було розглянуто.

Аналіз обсягу та структури товарообороту підприємства передбачає проведення такої аналітичної роботи:

І етап - визначення загального обсягу товарообороту підприємства за звітний період та оцінка ступеня виконання плану товарообороту.

На цьому етапі аналізу визначають загальний обсяг реалізації товарів та платних послуг у вартісному вимірі, а за деякими товарними групами та видами товарів також у натуральному вимірі.

Оцінка ступеня виконання плану товарообороту здійснюється шляхом співставлення абсолютних та відносних розмірів відхилення у зв'язку з негативним впливом факторів, що не були враховані у процесі планування.

Вивчення ступеня виконання планів проводиться не тільки для оцінки якості планування та ступеня професіоналізму працівників планово-економічних служб підприємства, а, передусім, з метою оцінки мінливості зовнішнього середовища підприємства та чутливості до його змін обсягу реалізації товарів на підприємстві.

ІІ етап-аналіз динаміки загального обсягу товарообороту за аналізований період (поквартально, протягом року або за два-три роки).

Для виявлення динамічних змін в обсязі товарообороту підприємства будується зіставний динамічний ряд товарообороту. Приведення фактичного товарообороту до зіставного виду здійснюють за площею торговельної мережі підприємства, тривалістю його роботи, а також цінами реалізації товарів.

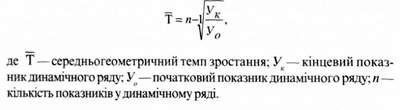

Коригування фактичного товарообороту в зв'язку із вводом (вибуттям) торгової мережі та змінами у графіку реалізації товарів здійснюється методом прямого розрахунку. Вивчення обсягу товарообороту, зіставленого за цінами реалізації, проводиться шляхом ділення фактичного товарообігу за конкретний період на середній індекс зміни цін реалізації товарів за той же період порівняно з базовим періодом. Середній індекс зміни цін розраховується безпосередньо підприємством з урахуванням структури товарообороту та інфляції. На базі побудованого динамічного ряду зіставного товарообороту обчислюються абсолютні зміни в обсязі реалізації товарів, а також темпи зростання та приросту щодо попереднього та базового періоду. Важливе значення для планування та управління має також визначення середніх темпів зміни обсягу товарообороту за формулою середньої геометричної:

ІІІ етап-аналіз товарно-групової структури товарообороту торгового підприємства за звітний період та у динаміці, визначення закономірностей розвитку обсягу продажу за окремими товарними групами, видами та різновидами товарів.

На цьому етапі аналітичної роботи вивчаються темпи зростання та приросту, абсолютний обсяг змін товарообороту за окремими групами товарів, видами, різновидами, визначається питома вага окремих товарних груп у загальному обсязі товарообороту підприємства. Використання у процесі цієї роботи інформації, наведеної в кон'юнктурних оглядах, дає можливість визначити об'єктивні зміни обсягу та структури попиту, спеціалізації підприємства, обсягів та структури товарної пропозиції, податкового регулювання тощо, та суб'єктивні (недоліки в організації закупівлі та продажу товарів, прорахунки в плануванні, недбалість персоналу тощо) причини зміни асортиментної структури товарообороту підприємства та обсягу реалізації товарів.

Дослідження асортиментної структури товарообороту дозволяє здійснювати ранжування товарних груп за ступенем їх значущості, вкладу в загальний обсяг товарообігу підприємства, а також кількісно оцінювати позитивний або негативний вплив динаміки реалізації окремих видів товарів.

IV етап - аналіз складу товарообороту підприємства залежно від статусу кінцевих споживачів, форм та термінів розрахунків, характеру товарів, що реалізуються, організаційних форм та методів торгівлі.

Дослідження складу товарообороту підприємства здійснюється за звітний період і у динаміці. Передбачає вивчення основних закономірностей розвитку окремих видів товарообороту - реалізації товарів населенню та дрібнооптовим споживачам, з негайною оплатою та в кредит, з оплатою за готівку та за безготівковим розрахунком, нових та вживаних товарів, у стаціонарній торговій мережі та у пунктах дрібно-роздрібної торгової мережі.

Для проведення аналізу розраховують та зіставляють між собою обсяги реалізації товарів за окремими видами товарообороту, темпами їх зростання та приросту, досліджують зміну їх питомої ваги у загальному обсязі товарообороту.

V етап-аналіз обсягів реалізації товарів помісячно, поквартально, дослідження ритмічності роботи і сезонності реалізації товарів та визначення факторів, що їх обумовлюють.

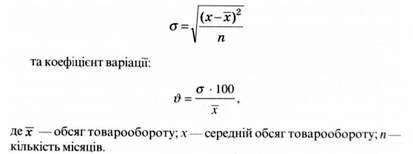

Для проведення аналізу за звітний період та в динаміці розраховують показники, які характеризують ритмічність реалізації товарів: середньо-квадратичне відхилення від середнього обсягу товарообороту:

Середньоквадратичне відхилення а визначає діапазон реалізації товарів, тобто мінімальний та максимальний обсяг товарообороту підприємства у середньому за період дослідження.

Коефіцієнт варіації оцінює рівномірність реалізації товарів протягом періоду, що досліджується, тобто відносний (%) розмір відхилення обсягу товарообороту від середнього розміру.

Аналіз названих показників дає змогу встановити ступінь рівномірності продажу товарів за місяцями та кварталами, виявити особливості торгівлі та попиту на товари, що реалізує підприємство. Чим вище значення мають показники, тим не ритмічніше здійснюється процес реалізації товарів на підприємстві.

VI етап аналізу роздрібного товарообороту включає вивчення факторів, що мали вплив у звітному періоді на його обсяг та структуру. З цією метою проводиться кількісна оцінка впливу факторів внутрішнього порядку (факторів, пов'язаних із товарними ресурсами, чисельністю працівників, організацією та продуктивністю пращ, використанням основних засобів), аналізується характер впливу факторів зовнішнього середовища (попит споживачів на товари, пропозиція товарів на ринку, ціни на товари, діяльність конкурентів на споживчому ринку, рівень життя та реальні грошові доходи населення, соціально-демографічні фактори).

Кількісна оцінка впливу окремих факторів робиться методом ланцюгових підстановок та індексним методом на базі моделей зв'язку факторів та обсягу товарообороту підприємства.

VII етап - завершальний - це аналіз запасу фінансової стійкості підприємства. В ході цього аналізу визначається можливе падіння обсягу товарообороту (в абсолютному та відносному вимірах) до досягнення критичної межі "точки беззбиткової діяльності".

Допустимі межі зниження обсягу товарообороту характеризує поріг безпечності підприємства (ПБто) та запас фінансової стійкості (ЗФСт). їх значення розраховується так:

ПБТо = ТФ - ТБ/з ЗФСт Е= TФ / ТБ/з,

Де ТФ - фактичний обсяг товарообороту;

ТБ/з - обсяг товарообороту, при якому забезпечується беззбиткова діяльність.

Чим більші значення мають поріг безпечності та запас фінансової стійкості підприємства, тим краще здійснюється процес управління обсягом, складом та структурою товарообороту з позиції забезпечення умов для його самоокупності та самофінансування.

3. Методика аналізу роздрібного товарообороту підприємства та характеристика його іміджу

Методика аналізу роздрібного товарообороту підприємства охоплює:

1. Визначення загального обсягу товарообороту за звітний період та ступеня виконання плану.

2. Аналіз динаміки загального обсягу товарообороту за 3-5 попередніх періодів (років, кварталів, місяців).

3. Аналіз товарно-групової структури товарообороту в розрізі продовольчих і непродовольчих товарів, а також в розрізі асортиментної структури.

4. Аналіз складу товарообороту за його окремими видами (роздрібна торгова мережа, мережа підприємств громадського харчування, у межах типів магазинів, видів підприємств громадського харчування).

5. Аналіз ритмічності та сезонності реалізації товарів.

6. Кількісну оцінку факторів, що обумовлюють зміни обсягів товарообороту.

7. Аналіз товарних запасів і надходження товарів.

8. Аналіз запасу фінансової стійкості підприємства.

Забезпечення виконання стратегічних цілей розвитку роздрібного товарообороту значною мірою залежить від заходів, що забезпечують створення іміджу підприємства.

Імідж торгового підприємства представляє собою цілісність усіх правильних та неправильних вражень окремих людей або певних груп населення про це підприємство.

Імідж торгового підприємства має цілісний характер і розглядається як загальне поняття. Створення іміджу підприємства виступає складовою підприємницьких цілей його діяльності. Тому кожне підприємство час від часу повинно контролювати і аналізувати свій імідж. Центральне місце у проведенні цієї роботи відіграють дослідження рішень і вражень покупців. Фактори, що впливають на імідж підприємства, визначаються шляхом аналізу спостережень за покупцями.

При аналізі іміджу підприємства використовують різні методи. Найпоширеніші - метод "полярних профілів" та метод "рангів".

Суть методу "полярних профілів" полягає в тому, що показники діяльності підприємства порівнюються з показниками підприємств-конкурентів. Порівнянню підлягають показники, що формують імідж підприємства. Це якість товарів, широта асортименту, відповідність асортименту моді, рівень цін, реклама. Оцінку за кожним показником для обох підприємств дають покупці. Розробляють шкалу оцінок (дуже погано - 1, погано-2, задовільно-3, добре-4, дуже добре-5). Загальна оцінка діяльності дається на основі даних, отриманих за результатами опитування, які розраховуються із застосуванням середньозваженого показника за кожним із напрямків (показників) діяльності.

Якщо конкурентів три і більше, доцільно використовувати метод "рангів". Його суть полягає в тому, що за кожним із напрямків діяльності підприємств, що підлягають аналізу, визначається місце (1,2,3,4,5...) за кожним показником. Потім виводиться місце за всіма показниками. Переможець-підприємство, що має більше високих місць.

Схожі статті

-

Економіка торгівлі - Марцин B. C. - 2. Аналіз обсягу та структури товарообороту підприємства

Вивчення існуючих тенденцій та можливостей підприємства щодо реалізації товарів, визначення факторів, які позитивно чи негативно впливають на обсяг...

-

1. Вихідні передумови, принципи та порядок розробки стратегії розвитку товарообороту підприємства Розробка стратегії управління товарооборотом...

-

Економіка торгівлі - Марцин B. C. - 3. Склад і структура роздрібного товарообороту

Економічні відносини, пов'язані з обміном грошових коштів на товари, відображають економічну сутність товарообороту. Значення товарообороту потрібно...

-

1. Вихідні передумови, принципи та порядок розробки стратегії розвитку товарообороту підприємства Розробка стратегії управління товарооборотом...

-

Економічні відносини, пов'язані з обміном грошових коштів на товари, відображають економічну сутність товарообороту. Значення товарообороту потрібно...

-

Першим і основним фактором є місцезнаходження торгового підприємства. Дія цього фактора обумовлює інтенсивність потоку потенційних покупців підприємства....

-

1. Класифікація факторів Процес формування роздрібного товарообороту здійснюється під впливом соціально-психологічних факторів, національних...

-

Залежно від специфіки операцій з купівлі-продажу товарів у складі товарообороту торгового підприємства виділяють такі види: 1. Роздрібний товарооборот,...

-

Економіка торгівлі - Марцин B. C. - 1. Соціально-економічна характеристика роздрібного товарообороту

1. Соціально-економічна характеристика роздрібного товарообороту Одним із основних показників розвитку торгівлі є роздрібний товарооборот. Він визначає...

-

Економіка торгівлі - Марцин B. C. - 3. Класифікація товарообороту роздрібних торгових підприємств

Залежно від специфіки операцій з купівлі-продажу товарів у складі товарообороту торгового підприємства виділяють такі види: 1. Роздрібний товарооборот,...

-

Економіка торгівлі - Марцин B. C. - 1. Місце роздрібного товарообороту в процесі ринкових відносин

Підтема 1. Взаємозв'язок ринку споживчих товарів та товарообороту 1. Місце роздрібного товарообороту в процесі ринкових відносин Подальший розвиток...

-

Економіка торгівлі - Марцин B. C. - 1. Класифікація факторів

1. Класифікація факторів Процес формування роздрібного товарообороту здійснюється під впливом соціально-психологічних факторів, національних...

-

Підтема 1. Взаємозв'язок ринку споживчих товарів та товарообороту 1. Місце роздрібного товарообороту в процесі ринкових відносин Подальший розвиток...

-

Підтема 1. Взаємозв'язок ринку споживчих товарів та товарообороту 1. Місце роздрібного товарообороту в процесі ринкових відносин Подальший розвиток...

-

Завдання управління обсягом та структурою товарообороту в умовах ринкової економіки визначають доцільність вивчення можливостей підприємства активно...

-

Завдання управління обсягом та структурою товарообороту в умовах ринкової економіки визначають доцільність вивчення можливостей підприємства активно...

-

Економіка торгівлі - Марцин B. C. - Тема 5. Товарооборот роздрібних торгових підприємств

Підтема 1. Взаємозв'язок ринку споживчих товарів та товарообороту 1. Місце роздрібного товарообороту в процесі ринкових відносин Подальший розвиток...

-

Економіка торгівлі - Марцин B. C. - Тема 4. Товарооборот торгових підприємств

1. Соціально-економічна характеристика роздрібного товарообороту Одним із основних показників розвитку торгівлі є роздрібний товарооборот. Він визначає...

-

Економіка торгівлі - Марцин B. C. - Тема 3. Роздрібні торгові підприємства, їх характеристика

Тема 3. Роздрібні торгові підприємства, їх характеристика 1. Особливості функціонування роздрібних торгових підприємств Закон України "Про підприємства"...

-

Економіка торгівлі - Марцин B. C. - 4. Фактори, що впливають на попит і пропозицію

Попит -це економічна категорія, властива лише товарному виробництву. Конкретніше, це усвідомлена потреба суспільства в цілому та його членів зокрема у...

-

Попит -це економічна категорія, властива лише товарному виробництву. Конкретніше, це усвідомлена потреба суспільства в цілому та його членів зокрема у...

-

Економіка торгівлі - Марцин B. C. - 2. Характеристика ринку товарних ресурсів в Україні

В умовах ринкової економіки надходження товарів до торговельного підприємства здійснюється шляхом вільного вибору на ринку товарних ресурсів. Товарні...

-

Підтема 1. Ринок товарів народного споживання та особливості його розвитку в сучасних умовах 1. Товарні ринки як економічна категорія Дослідження...

-

1. Поняття товарних ресурсів, класифікація, джерела їх створення (формування) Товарними ресурсами називають масу промислової та сільськогосподарської...

-

Економіка торгівлі - Марцин B. C. - 3. Ціна як важіль економічного впливу на розвиток економіки

Ціна за своєю природою суттєво впливає на загальний стан ринкової кон'юнктури. Крім цього, вона підтверджує чи не підтверджує монопольне становище...

-

1. Поняття товарних ресурсів, класифікація, джерела їх створення (формування) Товарними ресурсами називають масу промислової та сільськогосподарської...

-

Економіка торгівлі - Марцин B. C. - 3. Підприємства, засновані на загальнодержавній власності

Тема 3. Роздрібні торгові підприємства, їх характеристика 1. Особливості функціонування роздрібних торгових підприємств Закон України "Про підприємства"...

-

Економіка торгівлі - Марцин B. C. - 2. Підприємства, що засновані на колективній власності

Тема 3. Роздрібні торгові підприємства, їх характеристика 1. Особливості функціонування роздрібних торгових підприємств Закон України "Про підприємства"...

-

Економіка торгівлі - Марцин B. C. - 1. Підприємства, засновані на приватній власності

Тема 3. Роздрібні торгові підприємства, їх характеристика 1. Особливості функціонування роздрібних торгових підприємств Закон України "Про підприємства"...

-

Економіка торгівлі - Марцин B. C. - 4. Підприємства, засновані на комунальній власності

Тема 3. Роздрібні торгові підприємства, їх характеристика 1. Особливості функціонування роздрібних торгових підприємств Закон України "Про підприємства"...

Економіка торгівлі - Марцин B. C. - 3. Методика аналізу роздрібного товарообороту підприємства та характеристика його іміджу