Економіка підприємства - Іванілов О. С. - 15.4.3. Порівняльна економічна ефективність інвестицій

Для вибору варіантів інвестицій використовуються показники порівняльної економічної ефективності, які враховують лише ті вартісні частини, які змінюються за порівнюваними варіантами. Такими показниками виступають: порівняльна величина інтегрального економічного ефекту вкладень, суми приведених будівельно-експлуатаційних витрат, термін окупності і коефіцієнт ефективності додаткових інвестицій. Порівнювана величина інтегрального ефекту відрізняється від загальної його величини тим, що не враховує незмінні за варіантами складові. Критерієм вибору варіанту слугує максимум інтегрального ефекту. Якщо порівнювані варіанти відрізняються один від іншого тільки розмірами потрібних інвестиційних вкладень і експлуатаційними (поточними) витратами, то найбільш ефективне рішення відповідатиме мінімуму модифікованої суми приведених будівельно-експлуатаційних витрат. Модифіковані приведені витрати (Вп) є окремим випадком інтегрального ефекту інвестицій.

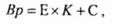

Річні приведені витрати (Вр) визначають за формулою

Де Е - постійна норма дисконту;

К - капітальні вкладення (розмір інвестицій);

С - річні поточні витрати.

Якщо порівнювалися два варіанти, то приймався той варіант, який мав мінімальне значення приведених витрат, тобто при Вr = Вr1 - Вr2 < 0 (Вr1, Вr2 - річні приведені витрати за першими і другими варіантами вкладення інвестицій) вибирався перший варіант.

Різниця приведених витрат може бути подана в такому вигляді:

Де К1 і К2 - розмір інвестицій за першим і другим варіантами.

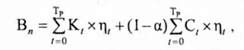

Розмір економії поточних витрат С = С1 - С2 (при С1 > С2) зумовлює приріст прибутку. З огляду на податок з прибутку, не всю величину економії поточних витрат у загальному випадку варто відносити на приріст чистого прибутку. Тому приведені витрати (Вn) при порівнянні варіантів інвестиційних вкладень доцільно розраховувати у вигляді модифікованої форми в залежності

Де Сt - експлуатаційні витрати (поточні витрати) у t-ому році;

α - частка податкових відрахувань від прибутку.

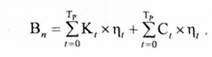

При держбюджетних інвестиціях, а також при розрахунку народно господарської ефективності α = 0. У цьому випадку модифіковані приведені витрати набувають вигляду просто приведених витрат, зумовлених формулою

При постійних експлуатаційних витратах (С) і інвестиціях що здійснюються в один етап (Ко), модифіковані приведеш витрати мають вигляд:

А річні модифіковані приведені витрати:

Термін окупності додаткових інвестицій (Т) показує тимчасовий період, за який додаткові інвестиційні витрати в дорожчий варіант скуповуються за рахунок приросту економічних результатів, зумовлених реалізацією інвестицій. Розрахунковий термін окупності (Т) визначають у загальному випадку з рівняння

Де Рt1, Рt2 - економічний результат інвестиційних вкладень за першим або другим варіантом за t-й рік;

Вt1, Вt2 - витрати за першим або другим варіантом за t-й рік;

Кt1, Кt2 - інвестиційні витрати за першим або другим варіантом за t-й рік.

Якщо порівнювані варіанти відрізняються тільки експлуатаційними витратами та інвестиційними вкладеннями, то термін окупності додаткових інвестицій визначають з рівняння

Де Сt1, Сt2 - експлуатаційні витрати за першим або другим варіантом за t-й рік.

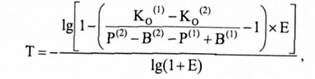

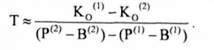

Для вибору варіанта розрахункове значення терміну окупності (Т) порівнюють з його нормативним значенням. Додаткові інвестиції виправдані лише тоді, коли розрахунковий термін їхньої окупності не вищий від нормативного значення Т" = ME. Більш капіталомісткий варіант обирається в цьому випадку при Т < Т". При постійних у часі економічних результатах і витратах, а також вкладеннях в один етап у варіантах, що аналізуємо, термін окупності додаткових інвестицій дорівнює:

Де Р(1), Р(2) - річні результати за першим або другим варіантом;

В(1), В(2) - річні витрати за порівнюваними варіантами;

Ко(1) , Ко(2) - інвестиції за першим і другим варіантом. За невеликих значень терміну окупності

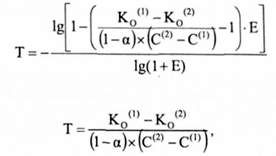

Якщо економічні результати інвестування відрізняються за варіантами лише експлуатаційними витратами, то залежності набувають виду

Де С(1), C(2) - експлуатаційні витрати за варіантами (1) і (2).

Обернена величина терміну окупності являє собою коефіцієнт ефективності додаткових інвестиційних вкладень (коефіцієнт порівняльної ефективності) Едів, що показує, як ефект у вигляді перевищення річних результатів над витратами приводить до збільшення на одиницю інвестицій. Вона розраховується за формулами

Розрахункове значення коефіцієнта ефективності (Едів) порівнюється з його нормативним значенням (Е), що відповідають задовольняючим інвестора нормам доходу на капітал, які задовольняють інвестора. При Едів > Е" приймається більш інвестиційномісткий варіант.

Схожі статті

-

Економіка підприємства - Іванілов О. С. - 15.4.2. Абсолютна економічна ефективність інвестицій

Для оцінювання загальної (абсолютної) економічної ефективності інвестиційних проектів можна використовувати систему показників, основними з яких є...

-

Економіка підприємства - Іванілов О. С. - 15.4.1. Показники економічної ефективності інвестицій

15.4.1. Показники економічної ефективності інвестицій Показники економічної ефективності інвестицій можуть різнитися за такими ознаками: рівень цілей...

-

Економіка підприємства - Іванілов О. С. - 15.4. Оцінювання економічної ефективності інвестицій

15.4.1. Показники економічної ефективності інвестицій Показники економічної ефективності інвестицій можуть різнитися за такими ознаками: рівень цілей...

-

Економіка підприємства - Іванілов О. С. - 15.2. Класифікація інвестицій

Розглянемо класифікацію згідно з наступним загальноприйнятим набором класифікаційних ознак (рис. 15.1): - об'єкт інвестування; - характер участі в...

-

Економіка підприємства - Іванілов О. С. - 6.2.9. Фінансовий план

Основна мета даного розділу - представити інформацію про забезпеченість випуску продукції і розвитку виробництва. Визначається організаційна структура...

-

Економіка підприємства - Іванілов О. С. - 6.2.8. Організаційно-юридичний план

Основна мета даного розділу - представити інформацію про забезпеченість випуску продукції і розвитку виробництва. Визначається організаційна структура...

-

Економіка підприємства - Іванілов О. С. - 14.6. Терміни кредитування

Кредити, які надаються комерційними банками підприємствам, залежно від термінів кредитування поділяються на короткотермінові, середньотермінові й...

-

Економіка підприємства - Іванілов О. С. - 11.3. Нормування витрат матеріальних ресурсів

Чинником, що сприяє підвищенню ефективності використання матеріальних ресурсів, є їх нормування. Під нормою витрат матеріальних ресурсів розуміють...

-

Економіка підприємства - Іванілов О. С. - 15.3. Структура і планування капітальних вкладень

Капітальні вкладення - це кошти, що направляються на розширене відтворення основних фондів та об'єктів соціальної інфраструктури підприємства. В той же...

-

Економіка підприємства - Іванілов О. С. - 6.2.7. План виробництва продукції

Структура виробничого плану включає такі дані: - обсяг виробництва продукції (послуг) та обсяг її реалізації (в кількісних показниках); - характеристика...

-

Питання для теоретичної підготовки 15.1. Економічна сутність інвестицій та інвестиційної діяльності. 15.2. Класифікація інвестицій. 15.3. Структура і...

-

Економіка підприємства - Іванілов О. С. - 9.3. Кадрова політика

У ринкових умовах господарювання істотно зростає роль трудових ресурсів. Вдало підібрати колектив працівників - важливе завдання кожного керівника,...

-

Економіка підприємства - Іванілов О. С. - 12.3. Аналіз логістичних витрат підприємства

Логістика - один з нових наукових напрямів у теорії і практиці маркетингу, що характеризує раціональну організацію взаємодії постачання, виробництва,...

-

Питання для теоретичної підготовки 12.1. Система матеріально-технічного забезпечення виробництва. 12.2. Логістика в системі організації...

-

Питання для теоретичної підготовки 12.1. Система матеріально-технічного забезпечення виробництва. 12.2. Логістика в системі організації...

-

Раціональне та економне використання оборотних фондів - одне з найважливіших завдань підприємств. Чим ефективніше використовуються сировина, матеріали,...

-

Економіка підприємства - Іванілов О. С. - 6.2.11. Додатки

У цьому розділі бізнес-плану необхідно виявити основні типи ризику в діяльності підприємця, передбачити моменти його можливого виникнення та розрахувати...

-

Економіка підприємства - Іванілов О. С. - 11.2. Склад і структура оборотних фондів

Для забезпечення безперебійного процесу виробництва на підприємстві, крім основних виробничих фондів, потрібні предмети праці, які виступають у вигляді...

-

Економіка підприємства - Іванілов О. С. - 14.9. Прогнозування фінансового стану підприємства

Процес переходу економіки України на ринкові відносини проходив у складних умовах спаду виробництва та інфляції. Це вкрай негативно вплинуло на фінанси...

-

Економіка підприємства - Іванілов О. С. - 10.2. Облік та оцінювання основних фондів

Для планування відтворення основних фондів, визначення розмірів амортизації, аналізу ефективності їхнього використання велике значення мають правильне...

-

Економіка підприємства - Іванілов О. С. - 6.2.10. Оцінювання і страхування ризику

У цьому розділі бізнес-плану необхідно виявити основні типи ризику в діяльності підприємця, передбачити моменти його можливого виникнення та розрахувати...

-

Окремі елементи нематеріальних активів мають особливості правового захисту. Патентом називається виданий патентним відомством документ, що надає особі...

-

Економіка підприємства - Іванілов О. С. - 4.2. Економічна діяльність малого підприємства

Мале підприємство здійснює свою діяльність в усіх сферах і галузях народного господарства, виконуючи один або декілька видів діяльності. Однак варто мати...

-

До основних форм комерційних підприємств належать фірма, партнерство і корпорація. Під "фірмою" розуміють економічний суб'єкт, що займається виробничою...

-

Економіка підприємства - Іванілов О. С. - Товариства

Є три основні види товариств: загальне (просте) з необмеженою відповідальністю, з обмеженою відповідальністю і договірне (повне або змішане). Загальне...

-

Економіка підприємства - Іванілов О. С. - 3.1. Початковий етап створення власного підприємства

Питання для теоретичної підготовки 3.1. Початковий етап створення власного підприємства. 3.2. Документальне оформлення підприємницької діяльності. 3.3....

-

Економіка підприємства - Іванілов О. С. - ТЕМА 3. ОРГАНІЗАЦІЯ І РОЗВИТОК ВЛАСНОЇ СПРАВИ

Питання для теоретичної підготовки 3.1. Початковий етап створення власного підприємства. 3.2. Документальне оформлення підприємницької діяльності. 3.3....

-

Економіка підприємства - Іванілов О. С. - 10.5. Показники ефективності використання основних фондів

Ефективність використання основних фондів характеризується рядом показників, які поділяються на загальні і часткові. Основним із загальних показників...

-

Економіка підприємства - Іванілов О. С. - 10.4. Амортизація основних фондів

Процес відшкодування зношування основних фондів здійснюється шляхом амортизації. Амортизація це процес перенесення вартості основних фондів на вартість...

-

Економіка підприємства - Іванілов О. С. - 5.2. Ділова і фахова етика

Результати опитувань свідчать, що в усьому світі все більше зростає інтерес до етичних проблем. У країнах із розвинутими ринковими відносинами є...

Економіка підприємства - Іванілов О. С. - 15.4.3. Порівняльна економічна ефективність інвестицій