Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Націлювання на грошові агрегати? 1970-і роки

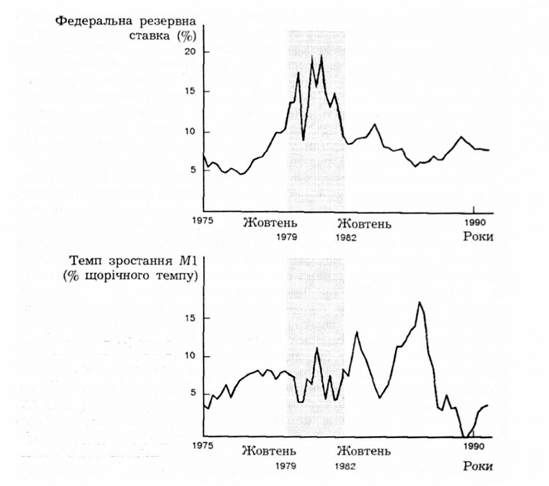

У 1970 році Артура Бернса було призначено головою Ради керуючих, і скоро після цього ФРС повідомила, що використовуватиме як проміжні завдання грошові агрегати. Чи монетарна політика перестала бути проциклічною? Погляд на графік 1.3 у розділі 1 показує, що монетарна політика була проциклічною у 1970-і роки так само, як і в 1950-і та 1960-і роки. Чому не відбувся поворот у політиці ФРС? Чому проведення монетарної політики не поліпшилося? Відповіді на ці запитання лежать у діючих на той час процедурах ФРС. Згідно з ними, зобов'язання ФРС щодо націлювання на грошові агрегати не було потужним. Кожні шість місяців ФОМС встановлював націлюваний інтервал темпу зростання різних грошових агрегатів і визначав, яка федеральна резервна ставка (процентна ставка на кошти, що надані в позику на ніч банками один одному) узгоджується з цими цілями. Націлювані інтервали для зростання грошових агрегатів були досить широкими. Типовий інтервал для зростання МІ міг бути 3-6 %, а для М2 від 4 % до 7 %, у той час як інтервал для федеральної резервної ставки був вузьким, скажімо, від 7,5 % до 8,25 %. Торговий відділ федерального резервного банку Нью-Йорка тоді отримував інструкції - задовольняти обидва набори завдань, але, як ми бачили раніше, завдання щодо процентних ставок та завдання для грошових агрегатів, можливо, не були сумісними. Якщо ці два завдання виявлялися несумісними (скажімо, федеральна резервна ставка починала повзти вище максимального її значення, що встановлене цільовим інтервалом, і МІ зростала надто швидко), то торговий відділ одержував наказ надати перевагу завданню щодо федеральної резервної ставки. В ситуації, яку щойно описали, це означало, що хоча завдання щодо МІ було надто високим, торговий відділ проводив купівлю на відкритому ринку для утримання федеральної резервної ставки в межах цільового інтервалу.

ФРС фактично використовувала федеральну резервну ставку як поточне завдання. У шеститижневих періодах між засіданнями ФОМС несподіване зростання доходу (як результат, федеральна резервна ставка могла досягнути максимального значення в цільовому діапазоні) могло спонукати купівлю на відкритому ринку і надто швидке зростання пропозиції грошей Коли ФОМС збиралася знову, то намагалася повернути зростання пропозиції грошей назад, у межі встановленої траєкторії, шляхом зміни цільового інтервалу щодо федеральної резервної ставки. Проте, коли доход, всупереч сподіванням, продовжував зростати, зростання грошей теж продовжувалося. Саме це відбулося між червнем 1972 р. та липнем 1973 р., коли несподівано розпочався бум в економіці: зростання МІ значно перевищило цільове завдання, і темп зростання приблизно становив 8 %, у той час як федеральна резервна ставка піднялася з 4,5 % до 8,5 %. Економіка швидко стала перегрітою, а інфляційний тиск почав наростати.

Протилежний розвиток подій мав місце наприкінці 1974 р., коли економічне зниження ділової активності було далеко сильнішим за будь-які передбачення. Федеральна резервна ставка стрімко впала з понад 12 % до 5 % і вперто трималася мінімуму в її цільовому інтервалі. Торговий відділ здійснював продаж на відкритому ринку, щоб утримувати федеральну резервну ставку від дальшого падіння, а зростання кількості грошей стрімко зменшилося, фактично ставши від'ємним до початку 1975 р. Зрозуміло, що різке падіння темпу зростання кількості грошей, коли США переживали найбільший спад ділової активності у повоєнній історії, було серйозною помилкою.

Використання федеральної резервної ставки як поточного завдання сприяло проциклічній монетарній політиці, незважаючи на заяви ФРС про завдання щодо грошових агрегатів. Якби ФРС справді мала намір

Вставка 20.1. Глобальна перспектива Порівняння японської та американської процедури монетарної політики

З 1975 р. Банк Японії (японський центральний банк) проводив монетарну політику з поточними процедурами, які багато в чому повторювали ті, що ФРС використовувала в США. Як і ФРС у 1970- 1979 рр., Банк Японії оголосив, що завдання для монетарних агрегатів і використання процентних ставок на японському міжбанківському ринку (який відіграє роль, подібну до тієї, що виконує федеральний резервний банк у США) є його щоденними поточними завданнями. Хоча операції на відкритому ринку для Банку Японії відіграють важливу роль у встановленні міжбанківської процентної ставки, дисконтні позики використовуються в Японії більше, ніж у США. В Японії обсяг отриманих дисконтних позичок часто перевищує обсяг обов'язкових резервів, у той час як сума наданих дисконтних позичок у США, як правило, менша ніж 52 % суми обов'язкових резервів. На відміну від ФРС, Банк Японії має повний контроль над обсягом операцій по дисконту, бо саме він вирішує, скільки кожний банк позичить на певний день.

Хоча Банк Японії використовує процентну ставку як своє оперативне завдання, так само як і ФРС, все ж дивно, що в його виконанні монетарна політика була значно кращою, ніж політика ФРС. З 1975 р. спостерігалося поступове падіння темпів збільшення кількості грошей в японській економіці, і темпи зростання грошової маси в Японії були стабільніші, ніж у США. Як результат, у Японії мало місце значно швидше уповільнення темпів інфляції, а середній темп інфляції був нижчим. Ці відмінні показники для такого небезпечного явища, як інфляція, були досягнуті з меншою нестабільністю реального обсягу виробництва в Японії, ніж у США. Успіх японської монетарної політики у використанні процентної ставки як поточного завдання і відсутність успіху у 1970-1979 рр. у США, коли ФРС застосовувала подібний підхід, означає, що використання процентної ставки як поточного завдання не обов'язково є перешкодою для успішної монетарної політики. Рішучі зобов'язання зменшити темп інфляції, очевидно, важливіші. І їх цілком дотримався Банк Японії після 1975 р, а ФРС у 1970-1979 рр.- не повністю.

Досягати завдань з грошових агрегатів, то здається дивним, що для поточного завдання вона вибрала процентну ставку, а не показник резервів. (Проте, як випливає зі вставки 20.1, ефективнішого кредитно-грошового регулювання можна досягнути, навіть коли процентна ставка використовується як поточне завдання). Пояснення, чому ФРС вибрала процентну ставку для поточного завдання, полягає в тому, що її все ще дуже турбувала проблема досягнення стабільності процентних ставок, і вона неохоче випускала з рук контроль за динамікою

Графік 20.4. Федеральна резервна ставка і темп зростання пропозиції грошей: до і після жовтня 1979 р.

Схожі статті

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Гроші як зважені агрегати

Федеральна резервна система (ФРС), що є центральною владою у банківській справі і відповідає за монетарну політику в США, провела багато досліджень у...

-

Федеральна резервна система (ФРС), що є центральною владою у банківській справі і відповідає за монетарну політику в США, провела багато досліджень у...

-

Федеральна резервна система (ФРС), що є центральною владою у банківській справі і відповідає за монетарну політику в США, провела багато досліджень у...

-

Як ми бачимо з графіка 20.1, існує два різних види цільових величин: 1) процентні ставки і (2) агрегатні величини (грошові агрегати і агрегати резервів)....

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Вибір завдань

Як ми бачимо з графіка 20.1, існує два різних види цільових величин: 1) процентні ставки і (2) агрегатні величини (грошові агрегати і агрегати резервів)....

-

ФРС прагне досягнути стабільності цін у поєднанні з високою зайнятістю, але прямо впливати на ситуацію не може. ФРС має набір важелів (операції на...

-

Коли у наступних трьох розділах ми розглядатимемо, як Федеральна резервна система проводить монетарну політику, то нам захочеться знати, чому ФРС вирішує...

-

Швидке і точне вимірювання змінної проміжного завдання потрібне, бо проміжне завдання буде корисним лише тоді, коли воно сигналізуватиме, що політика ФРС...

-

Швидке і точне вимірювання змінної проміжного завдання потрібне, бо проміжне завдання буде корисним лише тоді, коли воно сигналізуватиме, що політика ФРС...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Контрольованість

Швидке і точне вимірювання змінної проміжного завдання потрібне, бо проміжне завдання буде корисним лише тоді, коли воно сигналізуватиме, що політика ФРС...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Вимірюваність

Швидке і точне вимірювання змінної проміжного завдання потрібне, бо проміжне завдання буде корисним лише тоді, коли воно сигналізуватиме, що політика ФРС...

-

Коли у наступних трьох розділах ми розглядатимемо, як Федеральна резервна система проводить монетарну політику, то нам захочеться знати, чому ФРС вирішує...

-

Розділ 1. Для чого вивчають гроші, банківську справу та фінансові ринки? У випуску вечірніх новин ви могли почути, що пропозиція грошей зменшилася на 4...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Гроші та інфляція

Розділ 1. Для чого вивчають гроші, банківську справу та фінансові ринки? У випуску вечірніх новин ви могли почути, що пропозиція грошей зменшилася на 4...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Навіщо вивчають гроші?

Розділ 1. Для чого вивчають гроші, банківську справу та фінансові ринки? У випуску вечірніх новин ви могли почути, що пропозиція грошей зменшилася на 4...

-

У 1981 -1982 рр. сумарне виробництво товарів і послуг (його ще називають сукупним обсягом виробництва) в економіці зменшилося, кількість людей, що...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Євродолари

Ці інструменти грошового ринку створюються в ході здійснення міжнародної торгівлі і використовуються сотні років. Банківський акцепт - це вексель на банк...

-

Ці інструменти грошового ринку створюються в ході здійснення міжнародної торгівлі і використовуються сотні років. Банківський акцепт - це вексель на банк...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Федеральні резервні фонди

Ці інструменти грошового ринку створюються в ході здійснення міжнародної торгівлі і використовуються сотні років. Банківський акцепт - це вексель на банк...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Угоди про зворотний викуп

Ці інструменти грошового ринку створюються в ході здійснення міжнародної торгівлі і використовуються сотні років. Банківський акцепт - це вексель на банк...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Банківські акцепти

Ці інструменти грошового ринку створюються в ході здійснення міжнародної торгівлі і використовуються сотні років. Банківський акцепт - це вексель на банк...

-

У 1981 -1982 рр. сумарне виробництво товарів і послуг (його ще називають сукупним обсягом виробництва) в економіці зменшилося, кількість людей, що...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Гроші і процентні ставки

У 1981 -1982 рр. сумарне виробництво товарів і послуг (його ще називають сукупним обсягом виробництва) в економіці зменшилося, кількість людей, що...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Ефект оголошення

Дисконтна політика виконує ще одну функцію для Федеральної резервної системи: вона може застосовуватися, щоб сигналізувати про наміри ФРС щодо майбутньої...

-

Дисконтна політика, яка в основному передбачає зміни у дисконтній ставці, впливає на пропозицію грошей через впливи на обсяг отриманих дисконтних позичок...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Дисконтна політика

Дисконтна політика, яка в основному передбачає зміни у дисконтній ставці, впливає на пропозицію грошей через впливи на обсяг отриманих дисконтних позичок...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Гроші і ділові цикли

У 1981 -1982 рр. сумарне виробництво товарів і послуг (його ще називають сукупним обсягом виробництва) в економіці зменшилося, кількість людей, що...

-

Передбачення рівня процентних ставок є освяченою віками професією. Економістів наймають (іноді за дуже високу платню) для прогнозування динаміки...

-

Розділ 17. Структура федеральної резервної системи Наш аналіз пропозиції грошей у попередніх розділах свідчить про критично важливу роль, яку відіграє...

-

Розділ 17. Структура федеральної резервної системи Наш аналіз пропозиції грошей у попередніх розділах свідчить про критично важливу роль, яку відіграє...

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Націлювання на грошові агрегати? 1970-і роки