Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Федеральне страхування депозитів, несприятливий вибір і моральний ризик

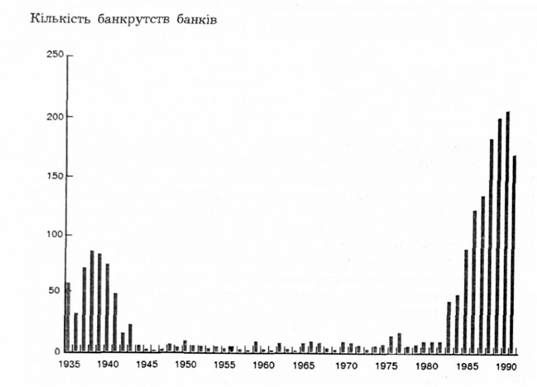

Американське банківництво перебуває у скрутному становищі За останні роки кількість банкрутств комерційних банків перевищувала у десять разів їх кількість у 1945-1981 рр. (див. графік 11.1). Фонд страхування банків ФКСД витрачає більше, ніж отримує, уже протягом трьох років поспіль, включаючи і 1990 р. Це безпрецедентний стан дефіциту відтоді, як ФКСД почала свою діяльність у 1934 р. Адміністрація Буша підрахувала, що без додаткового вливання грошей фонд страхування банків ФКСД залишиться без грошей уже до 1992 р.

Однак, якщо вважати стан комерційного банківництва важким, то як кваліфікувати розвал ощадно-позичкових асоціацій? В 1989 р. втрати в цій галузі становили близько 20 млрд дол, і законодавство, прийняте в цьому ж році, щоб поручитися за цю галузь, коштує платникам податків понад 100 млрд дол. Чому банківська система в Сполучених Штатах в такому скрутному становищі? Хто повинен нести відповідальність за неймовірні втрати у сфері ощадних та позичкових інститутів? Чому саме в 1980-і роки настала криза банківництва?

В цьому розділі ми відповімо на поставлені запитання, дослідивши методами економічного аналізу вплив регулювання банківництва, і зокрема федерального страхування депозитів, на поведінку банківських інститутів. В цьому економічному аналізі ми не лише з'ясуємо причину кризи банківництва, а й можливі наслідки реформування системи цього регулювання для уникнення небезпечних ситуацій в майбутньому.

Федеральне страхування депозитів, несприятливий вибір і моральний ризик

Найсерйозніший недолік системи регулювання банківництва походить з морального ризику, який проявляється в той час, коли одна сторона ділової операції зацікавлена в діяльності, що шкідлива для другої сторони. Моральний ризик - це характерна риса страхових угод взагалі, адже наявність страхування спонукає до видів діяльності з високим ступенем ризику, що призводить до страхових виплат. Наприклад, окремі водії, які мають застрахований автомобіль, можуть їздити необережно, бо в разі пошкодження бампера виплати страхової компанії покриють більшу частину витрат, пов'язаних з ремонтом

Графік 11.1. Банкрутства банків: 1934-1990 pp.

Моральний ризик є характерною ознакою урядових заходів по забезпеченню страхування депозитів. Оскільки власники застрахованих вкладів знають, що не матимуть збитків при банкрутстві, то вони не дисциплінують поведінку банку шляхом вилучення вкладів, коли у них закрадається підозра, що банк занадто ризикує. Тому банки із застрахованими депозитами можуть ризикувати більше (і справді ризикують), ніж вони робили б у протилежному випадку.

Подальша проблема, що випливає із страхування вкладів, виникає внаслідок несприятливого вибору, який, має місце тоді, коли люди, дії котрих з більшою ймовірністю спричинять несприятливі наслідки (наприклад, банкрутство банку), є саме тими людьми, що хочуть скористатися зі страхування. Погані водії, наприклад, радше виберуть страховий поліс, бо швидше допустять пошкодження автомобіля, ніж добрі водії. Оскільки у вкладників застрахованих депозитів зменшуються стимули до дисциплінування банку, то схильні до ризику підприємці вважають банківництво особливо привабливою сферою. Вони знають, що будуть займатися досить ризиковою діяльністю. Гірше того, оскільки вкладники застрахованих депозитів мало наглядають за операціями банку, то відверті шахраї також розглядають банківництво як привабливу для своєї діяльності галузь, бо їм легше приховати шахрайство і розтрату коштів.

Схожі статті

-

Американське банківництво перебуває у скрутному становищі За останні роки кількість банкрутств комерційних банків перевищувала у десять разів їх...

-

Перший контакт комерційного банку з установою регулювання відбувається, коли банк отримує документ від Управління контролера грошового обігу (у випадку...

-

Перший контакт комерційного банку з установою регулювання відбувається, коли банк отримує документ від Управління контролера грошового обігу (у випадку...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Реєстрація і перевірка

Перший контакт комерційного банку з установою регулювання відбувається, коли банк отримує документ від Управління контролера грошового обігу (у випадку...

-

Коли банк банкрутує і припиняє свою діяльність, то незалежно від нього виникає два види втрат. Перший має місце, бо Федеральна корпорація страхування...

-

Уряд намагається захистити інвесторів та вкладників шляхом гарантування безпеки коштів, які передані фінансовим посередникам. Цей захист забезпечується...

-

Ці довгострокові боргові інструменти випускаються Державною скарбницею США для фінансування дефіциту бюджетів федерального уряду. Оскільки вони є...

-

Ці довгострокові боргові інструменти випускаються Державною скарбницею США для фінансування дефіциту бюджетів федерального уряду. Оскільки вони є...

-

Продукування інформації: моніторинг, або нагляд Ми бачили, що проблема "власника-управителя" виникає тому, що менеджери володіють більшою інформацією про...

-

Продукування інформації: моніторинг, або нагляд Ми бачили, що проблема "власника-управителя" виникає тому, що менеджери володіють більшою інформацією про...

-

Продукування інформації: моніторинг, або нагляд Ми бачили, що проблема "власника-управителя" виникає тому, що менеджери володіють більшою інформацією про...

-

Ці довгострокові боргові інструменти випускаються Державною скарбницею США для фінансування дефіциту бюджетів федерального уряду. Оскільки вони є...

-

З аналізу загальних принципів управління активами випливає, що для отримання високих прибутків банкам потрібно вдало надавати позики, щоб вони...

-

З аналізу загальних принципів управління активами випливає, що для отримання високих прибутків банкам потрібно вдало надавати позики, щоб вони...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Добір і нагляд

З аналізу загальних принципів управління активами випливає, що для отримання високих прибутків банкам потрібно вдало надавати позики, щоб вони...

-

З аналізу загальних принципів управління активами випливає, що для отримання високих прибутків банкам потрібно вдало надавати позики, щоб вони...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Управління пасивами

Ви уже розумієте, для чого банку потрібна ліквідність. Тому можна розглянути основну стратегію банку, якої він дотримується при управлінні своїми...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Управління активами

Ви уже розумієте, для чого банку потрібна ліквідність. Тому можна розглянути основну стратегію банку, якої він дотримується при управлінні своїми...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Боргові угоди

Продукування інформації: моніторинг, або нагляд Ми бачили, що проблема "власника-управителя" виникає тому, що менеджери володіють більшою інформацією про...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Цінні папери уряду США

Ці довгострокові боргові інструменти випускаються Державною скарбницею США для фінансування дефіциту бюджетів федерального уряду. Оскільки вони є...

-

Ми бачили, чому фінансові посередники відіграють таку важливу роль в економіці. Тепер ми поглянемо на основних фінансових посередників і на те, як вони...

-

Вимоги застави під надання позики є важливим інструментом банківського менеджменту. Застава є власністю, яку обіцяють кредиторові у разі невиконання...

-

Ще одним способом, в який банки можуть отримувати інформацію про своїх позичальників, є довготривалі зв'язки з клієнтами - інший важливий принцип...

-

Ми бачили, чому фінансові посередники відіграють таку важливу роль в економіці. Тепер ми поглянемо на основних фінансових посередників і на те, як вони...

-

Моральний ризик виникає після здійснення фінансової операції, коли у продавця цінних паперів є спонуки до приховування інформації і здійснення...

-

Моральний ризик виникає після здійснення фінансової операції, коли у продавця цінних паперів є спонуки до приховування інформації і здійснення...

-

Наявність мінових витрат на фінансових ринках пояснює, зокрема, чому фінансові посередники і непряме фінансування відіграють таку важливу роль на...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Сприяння купівлі будинків

Банки відіграють дуже важливу роль у визначенні пропозиції грошей. Значна частина регулювання цих фінансових посередників пов'язана із поліпшенням...

-

Банки відіграють дуже важливу роль у визначенні пропозиції грошей. Значна частина регулювання цих фінансових посередників пов'язана із поліпшенням...

-

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Основні операції банку

Перш ніж перейти до детальнішого вивчення питання, як банк управляє своїми активами і пасивами для забезпечення найвищого прибутку, нам слід розглянути...

Економіка грошей, банківської справи і фінансових ринків - Мишкін Ф. С. - Федеральне страхування депозитів, несприятливий вибір і моральний ризик