Економічний аналіз торговельної діяльності - Гринів Б. В. - 6.5. Аналіз необоротних активів

Необоротні активи підприємства - це сукупність господарських засобів, що використовуються протягом тривалого часу, вартість яких поступово зменшується у зв'язку із фізичним і моральним зносом. Від забезпеченості підприємства необоротними активами та ефективності їх використання багато в чому залежить господарська діяльність та фінансовий стан підприємства.

За формою функціонування у процесі господарської діяльності підприємства необоротні активи поділяються на матеріальні, нематеріальні і фінансові. Матеріальні необоротні активи у балансі представлені основними засобами і незавершеним будівництвом. Нематеріальні активи охоплюють права на об'єкти інтелектуальної власності, патенти, ліцензії, торгові знаки, знаки обслуговування та ін. Фінансові необоротні активи представлені у балансі довгостроковими фінансовими інвестиціями, які не можуть бути вільно реалізовані в будь-який момент і обліковуються методом участі в капіталі.

Під час аналізу необоротних активів за даними фінансової звітності необхідно дати оцінку змінам в їх обсязі і структурі, вивчити стан та ефективність використання. При цьому значну увагу приділяють основним засобам, які становлять основу матеріально-технічної бази будь-якого підприємства. У фінансовому аналізі і менеджменті основні засоби розглядають як об'єкт вкладання капіталу, а тому їх називають основним капіталом, а у податковому законодавстві - основними фондами.

Оборотність капіталу підприємства залежить від структури активів, частки в них необоротних активів та їх складу. У нашому прикладі згідно з даними табл. 6.4 частка необоротних активів у всіх активах споживчого товариства на кінець звітного року становила 85,6 %. У практиці економічної роботи за такої високої частки необоротних активів у майні підприємства прийнято вважати, що воно має "важку" структуру активів. "Легкою" структура активів вважається тоді, коли їх частка у майні підприємства є не більшою за 40 %.

"Важка" структура активів споживчого товариства свідчить про їх низьку мобільність. Разом з тим, як показують дані табл. 6.4, у звітному році частка необоротних активів у майні товариства знизилась на 1,2 %. Це сприяло деякому полегшенню структури активів та зростанню їх мобільності.

Зміни в складі і структурі необоротних активів споживчого товариства у звітному році характеризують показники, наведені у табл. 6.11, яка складена за даними балансу (табл. 6.2).

Таблиця 6.11

СКЛАД І ДИНАМІКА НЕОБОРОТНИХ АКТИВІВ СПОЖИВЧОГО ТОВАРИСТВА У ЗВІТНОМУ РОЦІ

|

Статті необоротних активів |

На початок періоду |

На кінець періоду |

Відхилення (+,-) |

Темп зростання, % | |||

|

Сума, тис. грн |

Частка, % |

Сума, тис. грн |

Частка, % |

Сума, тис. грн |

Частка, % | ||

|

Нематеріальні активи |

- |

- |

- |

- |

- |

- |

- |

|

Незавершене будівництво |

- |

- |

- |

- |

- |

- |

- |

|

Основні засоби |

1733,3 |

83,6 |

1950,0 |

57,8 |

+216,7 |

-25,8 |

112,5 |

|

Довгострокові фінансові вкладення |

338,9 |

16,4 |

1422,3 |

42,2 |

+1083,4 |

+25,8 |

419,7 |

|

Всього |

2072,2 |

100,0 |

3372,3 |

100,0 |

+1300,1 |

- |

162,7 |

Як видно з таблиці, необоротні активи товариства складалися лише з основних засобів і довгострокових фінансових вкладень. При цьому частка основних засобів у необоротних активах знизилася на 25,8 % і відповідно збільшилася частка довгострокових фінансових вкладень, темп зростання яких у звітному році майже у чотири рази перевищував темп зростання основних засобів.

Збільшення у звітному році довгострокових фінансових вкладень товариства на 1083,4 тис. грн свідчить про відволікання значних коштів від основної операційної діяльності. Це може мати суттєвий вплив на фінансовий стан підприємства, оскільки частка цієї статті у валюті балансу зросла до 36,1 %. Характер такого впливу залежить від ефективності довгострокових фінансових вкладень.

Якщо їх рентабельність не нижча від рентабельності власної операційної діяльності і не виникає проблем з фінансуванням, тоді збільшення довгострокових фінансових вкладень має позитивний вплив на результати діяльності підприємства. Однак довгострокові фінансові вкладення повинні оцінюватися не тільки за рівнем їх рентабельності за різних альтернативних варіантів здійснення, але і з врахуванням стратегічних завдань розвитку підприємства.

У складі необоротних активів споживчого товариства відсутні нематеріальні активи, що опосередковано характеризує вибрану ним стратегію діяльності як неінноваційну, бо воно не вкладає кошти у патенти, ліцензії та іншу інтелектуальну власність.

Для оцінки змін в складі і структурі основних засобів (основного капіталу) підприємства за звітний рік використовують дані другого розділу форми № 5 "Примітки до річної фінансової звітності", які узагальнюють у табл. 6.12.

Таблиця 6.12

ПОЕЛЕМЕНТНА СТРУКТУРА ОСНОВНОГО КАПІТАЛУ СПОЖИВЧОГО ТОВАРИСТВА У ЗВІТНОМУ РОЦІ

|

Групи основного капіталу |

На початок періоду |

На кінець періоду |

Відхилення (+,-) |

Темп зрос-тан-ня, % | |||

|

Сума, тис. грн |

Частка, % |

Сума, тис. грн |

Частка, % |

Сума, тис. грн |

Частка, % | ||

|

Будинки, споруди та передавальні пристрої |

3316,3 |

83,6 |

3741,6 |

83,8 |

+425,3 |

+0,2 |

112,8 |

|

Машини та обладнання |

353,4 |

8,9 |

388,1 |

8,7 |

+34,7 |

-0,2 |

109,8 |

|

Транспортні засоби |

196,2 |

5,0 |

236,7 |

5,3 |

+40,5 |

+0,3 |

120,6 |

|

Інші основні засоби |

100,4 |

2,5 |

96,9 |

2,2 |

-3,5 |

-0,3 |

96,5 |

|

Всього |

3966,3 |

100,0 |

4463,3 |

100,0 |

+497,0 |

- |

112,5 |

Як видно з таблиці, основний капітал товариства у звітному році збільшився на 497,0 тис. грн, або на 12,5 %. Переважно його зростання відбулося у пасивній частині (будинки, споруди), яка зросла на 425,3 тис. грн. Решта приросту в сумі 71,7 тис. грн, припадає на машини, обладнання і транспортні засоби. Однак це не привело до значних змін у структурі основного капіталу споживчого товариства. На кінець звітного року вона була такою ж "важкою" як і на початок, оскільки частка будинків і споруд в основному капіталі товариства становила 83,8 %.

3 метою оцінки стану основного капіталу підприємства розраховують такі показники: коефіцієнт зношеності; коефіцієнт оновлення; коефіцієнт вибуття основних засобів.

Для характеристики ефективності використання основного капіталу застосовують показники: коефіцієнт фондовіддачі; коефіцієнт фондомісткості; період оновлення; коефіцієнт рентабельності основних засобів.

Для оцінки стану і ефективності використання основного капіталу підприємства названі показники доцільно розраховувати не тільки за всіми основними засобами, але і окремо за активною їх частиною (машинами та обладнанням). Методика розрахунку цих показників розкрита у табл. 6.13. У ній наведені результати розрахунку показників стану та ефективності використання основних засобів за даними річної фінансової звітності споживчого товариства.

Дані таблиці засвідчують, що зношеність основних засобів споживчого товариства на кінець звітного року становила 56,3 %. 3а рік цей показник майже не змінився незважаючи на те, що основні засоби товариства у звітному періоді були оновлені на 16,7 %, а машини та устаткування на 9,3 %.

Позитивним є те, що період оновлення всіх основних засобів, а особливо машин і устаткування, у звітному році дещо скоротився. При цьому зріс коефіцієнт фондовіддачі всього основного капіталу споживчого товариства (+0,0407), а також коефіцієнт фондовіддачі активної його частини (+0,6156). Відповідно до цього знизився коефіцієнт фондомісткості чистого доходу (виручки) від реалізації (-0,0747).

У звітному році майже у п'ять раз зросло значення коефіцієнта фондорентабельності основних засобів споживчого товариства, розрахованого за прибутком від операційної діяльності. Цей показник насамперед залежить від зміни фондовіддачі і рентабельності реалізації. Ця залежність виражається формулою:

Кфр = Кфв - Крр, (6.12)

Де КфР - коефіцієнт фондорентабельності; Кфв - коефіцієнт фондовіддачі; Крр - коефіцієнт рентабельності реалізації.

Таблиця 6.13

ПОКАЗНИКИ СТАНУ ОСНОВНИХ ЗАСОБІВ СПОЖИВЧОГО ТОВАРИСТВА ТА ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

|

Показники |

Попередній рік |

Звітний рік |

Відхилення (+-) |

Темп зростання, % |

|

1 |

2 |

3 |

4 |

5 |

|

Вихідні дані | ||||

|

1. Чистий дохід (виручка) від реалізації, тис. грн |

2797,8 |

3199,1 |

+401,3 |

114,3 |

|

2. Середньорічна вартість основних засобів, тис. грн, у тому числі: |

3895,1 |

4214,8 |

+319,7 |

108,2 |

|

2.1. Активної частини (машин і устаткування), тис. грн |

349,1 |

370,7 |

+21,6 |

106,2 |

|

3. Первісна (переоцінена) вартість основних засобів, тис. грн, у тому числі: |

3966,3 |

4463,3 |

+497,0 |

112,5 |

|

3.1. Машини і устаткування |

353,4 |

388,1 |

+34,7 |

109,8 |

|

4. Надійшло основних засобів, тис. грн, у тому числі: |

625,3 |

757,9 |

+132,6 |

121,2 |

|

4.1. Машин і устаткування |

30,6 |

36,0 |

+6,0 |

117,6 |

|

5. Вибуло основних засобів, тис. грн, у тому числі: |

180,4 |

260,9 |

+80,5 |

144,6 |

|

5.1. Машин і устаткування |

8,7 |

1,3 |

-7,4 |

14,9 |

|

6. Залишкова вартість основних засобів, тис. грн |

1733,3 |

1950,0 |

+216,7 |

112,5 |

|

7. Сума нарахованого зносу (р. 3 - р. 6), тис. грн |

2233,0 |

2513,3 |

+280,3 |

112,6 |

|

8. Операційний прибуток, тис. грн |

12,7 |

67,8 |

+43,8 |

533,8 |

|

Розрахункові коефіцієнти | ||||

|

1. Коефіцієнт фондовіддачі (р.1/р.2) грн, у тому числі: |

0,7183 |

0,7590 |

+0,0407 |

105,7 |

|

1.1. Активної частини основних засобів (р.1/р.2.1), грн |

8,0143 |

8,6299 |

+0,6156 |

107,7 |

|

2. Коефіцієнт фондомісткості (р.2/р.1), грн |

1,3922 |

1,3175 |

-0,0747 |

94,6 |

|

3. Коефіцієнт зношеності основних засобів (р.7/р. З), частки одиниці |

0,5630 |

0,5631 |

+0,0001 |

100,0 |

|

4. Коефіцієнт оновлення (р.4/р. З), частки одиниці, у тому числі: |

0,1576 |

0,1698 |

+0,0122 |

107,7 |

|

4.1. Машин і устаткування (р.4.1/р.3.1) |

0,0866 |

0,0927 |

+0,0061 |

107,0 |

|

5. Коефіцієнт вибуття (р.5/р. З), частки одиниці, у тому числі: |

0,0455 |

0,0584 |

0,0129 |

128,4 |

|

5.1. Машин і устаткування (р.5.1/р.3.1) |

0,0246 |

0,0033 |

-0,0213 |

13,4 |

|

6. Коефіцієнт придатності основних засобів (1,0-р. З) |

0,4370 |

0,4369 |

-0,0001 |

100,0 |

|

7. Період оновлення основних засобів (1/р.4), років, у тому числі: |

6,3 |

5,9 |

-0,4 |

93,6 |

|

7.1. Період оновлення машин і устаткування (1/р.4.1), років |

11,5 |

10,8 |

-0,7 |

93,9 |

|

8. Коефіцієнт фондорентабельності (р.8/р.2), частки одиниці |

0,0033 |

0,0161 |

+0,0128 |

487,9 |

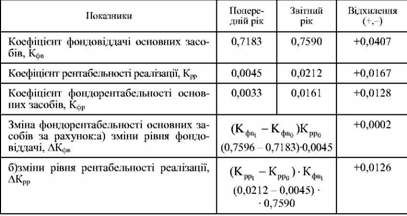

Для визначення впливу факторів на зміну коефіцієнта фондоре-нтабельності складають табл. 6.14.

Таблиця 6.14

РОЗРАХУНОК ВПЛИВУ ФАКТОРІВ НА ЗМІНУ ФОНДОРЕНТАБЕЛЬНОСТІ ОСНОВНИХ ЗАСОБІВ СПОЖИВЧОГО ТОВАРИСТВА У ЗВІТНОМУ РОЦІ

Результати проведеного факторного аналізу з використанням способу абсолютних різниць показали, що зростання фондорента-бельності основних засобів підприємства у звітному році (+0,0128) відбулося за рахунок позитивного впливу на цей показник як зростання рентабельності реалізації (+0,0126), так і збільшення фондовіддачі (+0,0002). При цьому збільшення рентабельності реалізації товарів мало вирішальний вплив на позитивну динаміку фондорен-табельності основних засобів підприємства.

Отже, результати аналізу засвідчують, що незважаючи на високу зношеність основного капіталу споживчого товариства, ефективність його використання у звітному році поліпшилася. Це позитивно вплинуло на якісні фінансові показники роботи товариства.

Схожі статті

-

В об'єктивній оцінці фінансового стану суб'єкта господарювання зацікавлені всі користувачі його фінансової звітності, які в МСБ0 об'єднані у три групи: O...

-

Ця стаття витрат обігу є комплексною, тому її планують і аналізують за такими складовими частинами: O витрати на оренду основних засобів, інших...

-

Під ритмічністю роботи торговельного підприємства розуміють виконання плану товарообороту по періодах (кварталах, місяцях, декадах). Ритмічна робота...

-

Основним джерелом інформації для аналізу фінансового стану підприємства є бухгалтерський баланс. Це перша форма фінансової звітності, в якій на звітну...

-

Серед основних факторів, які впливають на суму і рівень витрат обігу, одне з центральних місць належить структурі роздрібного товарообороту. Це пов'язано...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 3.5. Аналіз оборотності товарів

В торгівлі постійно відбувається реалізація товарів і поповнення товарних запасів. Чим швидше здійснюється цей процес, тим менше оборотного капіталу...

-

Операційна діяльність підприємства крім основної, охоплює й іншу діяльність, фінансові результати якої становлять суттєву частку загального результату....

-

Основним джерелом відшкодування витрат та формування прибутку торговельного підприємства є торгові націнки, отримані від реалізації товарів. За своєю...

-

Роздрібний товарооборот формується як результат великої кількості окремих актів купівлі-продажу різноманітних за споживчими властивостями і призначенням...

-

Об'єктивна оцінка результатів роботи магазинів та інших структурних підрозділів підприємств є основою для обгрунтування матеріального заохочення їх...

-

Важливою складовою частиною методики аналізу фінансового стану суб'єкта господарювання є аналіз фінансової стійкості. Основне його завдання - вивчення...

-

Зміна цін і тарифів пов'язана з факторами зовнішнього середовища функціонування підприємств торгівлі. Тому для правильної оцінки виконання планових...

-

Аналіз роздрібного товарообороту за загальним обсягом проводиться для того, щоб виявити тенденції його розвитку у районному споживчому товаристві,...

-

Важливим інструментом обгрунтування управлінських рішень з метою попередження збитковості підприємств є аналіз взаємозв'язку витрат, обсягу реалізації і...

-

4.1. Завдання та інформаційна база аналізу витрат обігу Витрати обігу - це основна частина витрат операційної діяльності торговельного підприємства, які...

-

Чистий прибуток (збиток) являє собою кінцевий фінансовий результат діяльності підприємства. Тому, приступаючи до аналізу фінансових результатів,...

-

Процес організації торговельного обслуговування населення пов'язаний з використанням різних засобів праці, необхідних для транспортування, зберігання,...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.7.7. Аналіз статті "Інші витрати"

Аналізуючи цю статтю витрат, необхідно вивчити такі складники витрат на тару: витрати, що виникають у зв'язку з різницями між відпускною і приймальною...

-

Аналізуючи цю статтю витрат, необхідно вивчити такі складники витрат на тару: витрати, що виникають у зв'язку з різницями між відпускною і приймальною...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.7.5. Аналіз витрат на тару

Аналізуючи цю статтю витрат, необхідно вивчити такі складники витрат на тару: витрати, що виникають у зв'язку з різницями між відпускною і приймальною...

-

4.1. Завдання та інформаційна база аналізу витрат обігу Витрати обігу - це основна частина витрат операційної діяльності торговельного підприємства, які...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.7.1. Аналіз витрат на оплату праці

Поглиблення аналізу витрат обігу досягається у процесі детального вивчення їх основних статей. Такий аналіз проводиться наростаючим підсумком за квартал,...

-

Економічний аналіз торговельної діяльності - Гринів Б. В. - 4.7. Аналіз окремих статей витрат обігу

Поглиблення аналізу витрат обігу досягається у процесі детального вивчення їх основних статей. Такий аналіз проводиться наростаючим підсумком за квартал,...

-

Однією з умов успішної діяльності торговельного підприємства є забезпеченість його товарами. Це один із першочергових факторів, які лімітують обсяг...

-

3.1. Система факторів формування роздрібного товарообороту Одним з основних завдань аналізу роздрібного товарообороту є кількісне вимірювання,...

-

6.1. Зміст і структура методики аналізу фінансового стану підприємства та його інформаційна база Аналіз фінансового стану підприємства в умовах...

-

6.1. Зміст і структура методики аналізу фінансового стану підприємства та його інформаційна база Аналіз фінансового стану підприємства в умовах...

-

Ефективність управління витратами обігу в торгівлі значною мірою залежить від стану економічного факторного аналізу. Головне його завдання полягає у...

-

Оптова торгівля товарами народного споживання - це форма організації товарного обігу, що забезпечує економічні зв'язки між підприємствами виробниками і...

-

Поглиблення аналізу фінансових результатів передбачає їх вивчення за видами діяльності, внаслідок яких вони виникають. Класифікація фінансових...

Економічний аналіз торговельної діяльності - Гринів Б. В. - 6.5. Аналіз необоротних активів