Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - 12.1. Аналіз оборотності запасів товарно-матеріальних цінностей

12.1. Аналіз оборотності запасів товарно-матеріальних цінностей

Ефективність використання обігових коштів характеризується, перш за все, їх оборотністю. Оборотність коштів розуміють як тривалість проходження коштами окремих стадій виробництва та обігу.

Оборотність обігових коштів підраховують:

- за тривалістю одного обороту у днях (оборотність обігових коштів у днях);

- кількістю оборотів за окремий період (коефіцієнт оборотності).

Тривалість одного обороту у днях - ТЛ визначають як відношення суми середнього залишку обігових коштів до суми одноденної виручки за період, що аналізується

,

,

Де  - оборотність обігових коштів, дні;

- оборотність обігових коштів, дні;

- середній залишок обігових коштів за період, що аналізується;

- середній залишок обігових коштів за період, що аналізується;

Д - кількість днів періоду, що аналізується;

- виручка від реалізації продукції (робіт, послуг) за період, що аналізується.

- виручка від реалізації продукції (робіт, послуг) за період, що аналізується.

Середній залишок обігових коштів визначають як середню хронологічну, що підраховується за сукупністю значень показника у різні періоди часу:

,

,

Де  ,

,  ,

,  - залишок обігових коштів на перше число кожного місяця;

- залишок обігових коштів на перше число кожного місяця;

N - число місяців.

Коефіцієнт оборотності обігових коштів КОб. характеризує обсяг виручки від реалізації продукції у розрахунку на 1 грн. обігових коштів

.

.

Зростання коефіцієнта оборотності свідчить про ефективніше використання обігових коштів.

Коефіцієнт оборотності одночасно показує кількість оборотів обігових коштів за період, що аналізується, і може бути розрахована як відношення кількості днів аналізованого періоду до тривалості одного обороту в днях

.

.

Кожне підприємство прагне досягти якнайшвидшого руху свого капіталу, і способом реалізації визначеної мети є утримання запасів товарно-матеріальних цінностей на такому низькому рівні, який тільки можливий без будь-якого серйозного ризику щодо можливості задоволення попиту. Загалом можна сказати, що чим ширший асортимент продукції, яку випускають, тим більше запасів необхідно, щоб задовольнити попит. Але дуже велика цифра обігу запасів є небезпечною оскільки виникає незабезпеченість попиту. Найпростіший і найпоширеніший спосіб підрахунку цього показника - ділення виручки (доходу) від реалізації продукції (робіт, послуг) на величину запасів. На практиці використовують різні способи розрахунку обігу запасів. Деякі економісти надають перевагу середнім значенням балансу за заборгованими значеннями залишків кінцевого балансу. Вони стверджують, що середні значення дають змогу одержувати більш точно результати. І в цьому з ними можна погодитись, але, на нашу думку, доцільніше використовувати цифри залишків кінцевих балансів.

Розглянемо такий приклад. Якщо запаси підприємства становлять 48 000 тис. грн., а виручка (дохід) від реалізації продукції -120 000 тис. грн., то оборот запасів дорівнює 2,5. Можна далі розраховувати, що підприємство зберігає 4-, 8-місяч - ний запас (12 : 2,5).

Також є й інший погляд на цю проблему. Припустимо, що собівартість продукції становить 60 000 тис. грн. - це половина фактичної виручки (доходу) від реалізації продукції. Тому деякі економісти стверджують, що при підрахунку оборотності запасів потрібно використовувати саме цю цифру. Одна з причин, як нам здається, небажаного використання собівартості як чисельника дробу, що характеризує показник оборотності запасів, полягає у тому, що опубліковані звіти (згідно з міжнародними стандартами з організації бухгалтерського обліку) не відображають собівартість як самостійний показник. За законами ринку втрати виробника є для широкого загалу комерційною таємницею. Оборотність запасів - важливий показник ліквідності запасів підприємств, за допомогою якого зіставляють вартість запасів і виручку (дохід) від реалізації товарної продукції (робіт, послуг), визначають кількість оборотів запасів за певний період. Для внутрішнього контролю при розрахунку цього показника доцільно використовувати собівартість реалізованої продукції, а не виручку від реалізації. Але подібний підхід не застосовують при порівнянні результатів на рівні різних підприємств.

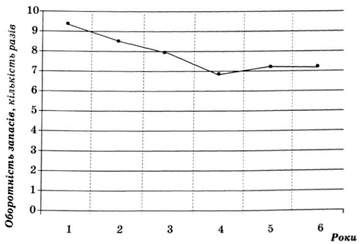

Щоб наочно пояснити це питання, пропонуємо розглянути такий приклад. Завдання. Розрахувати показник оборотності запасів підприємства за 6 років і зобразити одержані результати графічно.

Із наведених нижче даних (табл. 12.1) можна зробити висновок, що запаси в останні роки мають небезпечну тенденцію до зростання, але це явище необхідно порівняти з тим, як оновлюється і розширюється асортимент продукції. Якщо підприємство розширює асортимент продукції, тоді незвичне зростання оборотності запасів - цілком нормальне та об'єктивне явище (рис. 12.1).

Таблиця 12.1. Показник оборотності запасів

|

Показник |

Рік | |||||

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

Виручка (дохід) від реалізації товарної продукції, тис. грн. |

1100 |

1380 |

1700 |

2000 |

2400 |

2800 |

|

Запаси, тис. грн. |

120 |

165 |

215 |

265 |

340 |

395 |

|

Оборотність запасів, кількість разів |

9,2 |

8,4 |

7,9 |

7,5 |

7,1 |

7,1 |

Рис. 12.1. Показник оборотності запасів

Під час детальнішого проведення аналізу для порівняння необхідно визначити обороти запасів у різних галузях промисловості.

З огляду на відсутність вітчизняних даних з цього питання, використаємо для прикладу дані за підприємствами Великої Британії (табл. 12.2).

Таблиця 12.2. Оборотність запасів товаро-матеріальних цінностей Великої Британії

|

Промисловість |

Оборот запасів, кількість разів |

|

Фармацевтична |

5,8 |

|

Будівельна |

1,4 |

|

Виноробна |

2,3 |

|

Книгодрукування |

4,3 |

|

Безалкогольні напої |

7,6 |

|

Інструментальна |

3,5 |

|

Аерокосмічна |

2,9 |

|

Розподіл: | |

|

Ювелірні магазини |

2,2 |

|

Ресторани |

36,6 |

|

Торгівля книгами |

7,5 |

|

Обслуговування: | |

|

Бюро з працевлаштування |

348,9 |

|

Бюро з нерухомості |

36,4 |

|

Рекламні агентства |

79,5 |

|

Готельна індустрія |

23,8 |

Порівняємо, наприклад, величини оборотів запасів для підприємств, що випускають алкогольні напої (2,3) і безалкогольні напої (7,6). Вони доволі переконливо свідчать про відмінність у роботі цих підприємств, але поряд із цим зазначені підприємства належать до харчової промисловості. Величини оборотів запасів для будівельної та космічної промисловості дуже низькі, що зумовлено значною тривалістю та вартістю проектів, які виконують ці галузі.

Схожі статті

-

12.1. Аналіз оборотності запасів товарно-матеріальних цінностей Ефективність використання обігових коштів характеризується, перш за все, їх оборотністю....

-

Згідно з чинним законодавством ведення бухгалтерського обліку вкладення капіталу в нематеріальні активи - новий об'єкт аналізу. Нині частка...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

У процесі аналітичної роботи проблему збуту вирішують уже на етапі розробки загальної політики підприємства (фірми). Мова йде про вибір найефективнішої...

-

Основну інформацію, яку використовують у сфері господарської діяльності об'єднань (підприємств), поділяють за видами на: нормативну, планову, облікову і...

-

Метод економічного аналізу, тобто загальний підхід до вивчення предмета, базується на діалектичному та історичному матеріалізмі - основі наукової думки в...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

Мета структурного аналізу - вивчення структури і динаміки засобів підприємства і джерел їх формування, щоб ознайомити з фінансовим станом загалом....

-

Мета структурного аналізу - вивчення структури і динаміки засобів підприємства і джерел їх формування, щоб ознайомити з фінансовим станом загалом....

-

9.1. Основні напрями організації операційного аналізу собівартості, прибутку і рентабельності виробництва Вирішальний вплив на величину прибутку і рівень...

-

9.1. Основні напрями організації операційного аналізу собівартості, прибутку і рентабельності виробництва Вирішальний вплив на величину прибутку і рівень...

-

8.1. Мета, етапи і зміст аналізу Собівартість продукції є головним ціноутворювальним чинником. Виживання суб'єкта господарювання в умовах конкуренції...

-

8.1. Мета, етапи і зміст аналізу Собівартість продукції є головним ціноутворювальним чинником. Виживання суб'єкта господарювання в умовах конкуренції...

-

Важливим чинником розвитку та інтенсифікації виробництва є стабільна забезпеченість підприємства матеріальними ресурсами та їх раціональне використання....

-

Інноваційна діяльність - це діяльність, спрямована на впровадження новітніх науково-технічних ідей, винаходів, розробок, і передбачає їх удосконалення у...

-

Розділ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ 1.1. Розвиток економічного аналізу та його місце у системі управління виробництвом Аналітико-синтетичний...

-

За умов ринкової економіки зростають вимоги щодо підвищення якості всіх видів продукції, яку випускають підприємства, розширення й оновлення асортименту...

-

Концепція розвитку обліку витрат доволі довго була зорієнтована на вимоги, які висувалися до нього складом показників державної звітності про показники...

-

За ринкових відносин як економічна категорія важливого значення набуває показник собівартості, оскільки він тісно пов'язаний з усіма іншими категоріями...

-

Зміна встановленого асортименту продукції, тобто недовиконання завдання за одними позиціями і перевиконання за іншими, зумовлює зміну частки окремих...

-

Зміна встановленого асортименту продукції, тобто недовиконання завдання за одними позиціями і перевиконання за іншими, зумовлює зміну частки окремих...

-

У господарській практиці підприємства прогнозують і розраховують такі основні показники собівартості: - повну собівартість товарної продукції; - витрати...

-

3.1. Аналіз випуску продукції за асортиментом і складом Аналіз асортименту продукції дає можливість вирішити проблему вибору номенклатури продукції, яку...

-

3.1. Аналіз випуску продукції за асортиментом і складом Аналіз асортименту продукції дає можливість вирішити проблему вибору номенклатури продукції, яку...

-

Процес перетворення інформації - підсумковий етап інформаційного забезпечення економічного аналізу. Йому передують етапи реєстрації, збирання і...

-

6.1. Аналіз ефективності використання трудових ресурсів Кадровий потенціал підприємства відіграє провідну роль у вирішенні науково-технічних,...

-

6.1. Аналіз ефективності використання трудових ресурсів Кадровий потенціал підприємства відіграє провідну роль у вирішенні науково-технічних,...

-

Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - Обробка інформації

Процес перетворення інформації - підсумковий етап інформаційного забезпечення економічного аналізу. Йому передують етапи реєстрації, збирання і...

-

Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - Аналіз рівня управління

Об'єктами такого виду аналізу можуть бути: технологія виробництва по підприємству (об'єднанню) в цілому; технологія за окремими підрозділами; технологія...

Економічний аналіз діяльності суб'єктів господарювання - Попович П. Я. - 12.1. Аналіз оборотності запасів товарно-матеріальних цінностей