Економічний аналіз діяльності підприємства - Савицька Г. В. - 17.2. Аналіз ліквідності балансу

Порядок визначення показників ліквідності. Фактори зміни по Казників ліквідності. Визначення показника поточної ліквідності з урахуванням швидкості конвертації оборотних активів у грошові кошти і з урахуванням термінів погашення короткострокових зобов'язань.

Аналіз ліквідності балансу полягає в порівнянні коштів за активом, згрупованих за ступенем спадної ліквідності (табл. 17.1), з короткостроковими зобов'язаннями за пасивом, що групуються за ступенем терміновості їхнього погашення.

Таблиця 17.1. Групування активів за ступенем ліквідності

|

Вид активу |

На початок період; |

Г На кінець періоду |

|

Грошові засоби |

3 440 |

4 045 |

|

Короткострокові фінансові вкладення |

1 600 |

1 460 |

|

Разом у групі 1 |

5 040 |

5 505 |

|

Векселі отримані |

1 500 |

2 200 |

|

Дебіторська заборгованість за товари |

3 500 |

6 700 |

|

Розрахунки з бюджетом |

1 300 |

1 650 |

|

Розрахунки за виданими авансами |

600 |

750 |

|

Інша поточна дебіторська заборгованість |

1 015 |

700 |

|

Разом у групі 2 |

7 915 |

12 000 |

|

Готова продукція |

2 125 |

3 545 |

|

Сировина і матеріали |

10 000 |

13 500 |

|

Незавершене виробництво |

2 420 |

2 750 |

|

Товари |

- |

- |

|

Разом у групі 3 |

14 545 |

19 795 |

|

Необоротні активи |

17 700 |

18 800 |

|

Видатки майбутніх періодів |

500 |

700 |

|

Разом у групі 4 |

18 200 |

19 500 |

|

Усього |

45 700 |

56 800 |

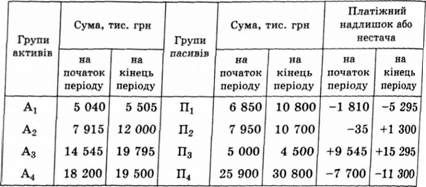

До першої групи (Аі) входять абсолютно ліквідні активи, такі як готівка і короткострокові фінансові вкладення.

До другої групи (Аг) належать швидкореалізовані активи: векселі отримані і всі види поточної дебіторської заборгованості. Ліквідність цієї групи оборотних активів залежить від вчасності відвантаження продукції, оформлення банківських документів, швидкості платіжного документообігу в банках, від попиту на продукцію, її конкурентоспроможності, платоспроможності покупців, форм розрахунків і т. ін.

До третьої групи (Аз) відносять активи, що повільно реалізуються, до яких належать запаси сировини, матеріалів, готової продукції, незавершеного виробництва товарів, для трансформування яких у готівку потрібен значно більший термін.

Четверта група (a4) - це важкореалізовані активи, до яких входять основні засоби, нематеріальні активи, довгострокові фінансові вкладення, незавершене будівництво, довгострокова дебіторська заборгованість, платежі за якою очікуються більш ніж через 12 місяців, відстрочені податкові активи, видатки майбутніх періодів, інші необоротні активи.

Відповідно на чотири групи поділяються і зобов'язання підприємства:

Пі - найбільш термінові зобов'язання, які слід погасити протягом поточного місяця (кредиторська заборгованість і кредити банку, терміни повернення яких настали);

Пг - середньострокові зобов'язання з терміном погашення до одного року (короткострокові кредити банку);

П З - довгострокові зобов'язання (довгострокові кредити банку і позики);

П А - власний капітал, що постійно перебуває в розпорядженні підприємства (розділ І, II і V пасиву балансу).

Баланс вважається абсолютно ліквідним, якщо:

АіЬПхХ А2ГПг А3£Л3; А4£Щ.

Вивчення співвідношень цих груп активів і пасивів за кілька періодів дозволить установити тенденції зміни в структурі балансу і його ліквідності (табл. 17.2).

При цьому слід враховувати ризик недостатньої ліквідності, коли бракує високоліквідних засобів для погашення зобов'язань, і ризик зайвої ліквідності, коли через надлишок високоліквідних

Таблиця 17.2. Аналіз ліквідності балансу

Активів, що, як правило, є низькодохідними, відбувається втрата прибутку для підприємства.

Поряд з абсолютними показниками для оцінювання ліквідності підприємства розраховують такі відносні показники: коефіцієнт поточної ліквідності, коефіцієнт швидкої ліквідності і коефіцієнт абсолютної ліквідності (табл. 17.3).

Ці показники являють інтерес не лише для керівництва підприємства, а й для зовнішніх суб'єктів аналізу: коефіцієнт абсолютної ліквідності являє інтерес для постачальників сировини і матеріалів, коефіцієнт швидкої ліквідності - для банків, коефіцієнт поточної ліквідності - для інвесторів.

Таблиця 17.3. Показники ліквідності підприємства

|

Показник |

На початок періоду |

На кінець періоду |

Зміна |

|

Коефіцієнт абсолютної ЛІКВІДНОСТІ |

0,34 |

0,25 |

-0,09 |

|

Коефіцієнт ШВИДКОЇ ліквідності |

0,87 |

0,81 |

-0,06 |

|

Коефіцієнт поточної ліквідності |

1,86 |

1,73 |

-0,13 |

Коефіцієнт абсолютної ліквідності (норма грошових резервів) визначається відношенням коштів і короткострокових фінансових вкладень до всієї суми короткострокових боргів підприємства. На даному підприємстві його величина на початок року - 0,3 (5040 : 14 800), на кінець - 0,25 (5505 : 21 500). Його рівень показує, яку частину короткострокових зобов'язань може бути погашено за рахунок наявної готівки. Чим більша його величина, тим вища гарантія погашення боргів. Однак і при невеликому його значенні підприємство може бути завжди платоспроможним, якщо зуміє збалансувати і синхронізувати приплив і відплив коштів за обсягом і термінами. Тому ніяких загальних нормативів і рекомендацій щодо рівня цього показника не існує. Доповнює загальну картину платоспроможності підприємства наявність чи відсутність у нього прострочених зобов'язань, їхня частота і тривалість.

Коефіцієнт швидкої (термінової) ліквідності - відношення коштів, короткострокових фінансових вкладень і короткострокової дебіторської заборгованості, платежі за якою очікуються протягом 12 місяців після звітної дати, до суми короткострокових фінансових зобов'язань. У нашому прикладі на початок року величина цього коефіцієнта становить 0,87 (12 955:14 800), а на кінець - 0,81 (17 505 : 21 500). Зазвичай задовольняє співвідношення 0,7-1. Однак воно може виявитися недостатнім, якщо велику частку ліквідних засобів становить дебіторська заборгованість, частину якої важко вчасно стягнути. У таких випадках потрібне більше співвідношення. Якщо у складі оборотних активів значну частку займають кошти і їхні еквіваленти (цінні папери), то це співвідношення може бути меншим.

Коефіцієнт поточної ліквідності (загальний коефіцієнт покриття боргів) - відношення всієї суми оборотних активів включно із запасами до загальної суми короткострокових зобов'язань. Він показує ступінь покриття короткострокових зобов'язань оборотними активами.

^__Оборотні активи_

Пл Короткострокові зобов'язання

Перевищення оборотних активів над короткостроковими фінансовими зобов'язаннями забезпечує резервний запас для компенсації збитків, які може понести підприємство при розміщенні й ліквідації всіх оборотних активів, крім готівки. Чим більша величина цього запасу, тим більша впевненість кредиторів, що борги буде погашено. Зазвичай задовольняє коефіцієнт >2. У нашому прикладі величина його на початок року становить: 1,86 (27 500 : 14 800), на кінець - 1,73 (37 300 : 21 500), тобто намітилася тенденція до зниження його рівня.

Однак обгрунтувати єдиний норматив цього показника для всіх галузей практично неможливо, тому що його рівень залежить від сфери діяльності, структури і якості активів, тривалості операційного циклу, швидкості погашення кредиторської заборгованості тощо.

У Республіці Білорусь, приміром, установлений мінімальний його рівень: для промислових підприємств - 1,7, для сільськогосподарських підприємств -1,6, для будівельних організацій - 1,2, для транспорту - 1,3, для торгівлі - 1,0 і т. ін.

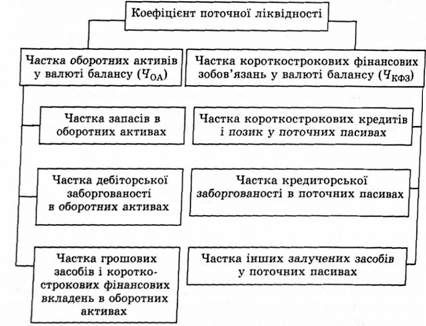

Зміна рівня коефіцієнта поточної ліквідності може статися у зв'язку зі збільшенням або зменшенням суми за кожною статтею поточних активів і поточних пасивів. В умовах інфляційного середовища, щоб уникнути спотворювального впливу інфляції при визначенні впливу факторів на зміну коефіцієнта ліквідності слід брати в розрахунок не абсолютний приріст поточних активів і пасивів, а зміну їхньої частки в загальній валюті балансу (рис. 17.2).

Рис. 17.2. Структурно-логічна модель факторного аналізу коефіцієнта поточної ліквідності

У першу чергу необхідно визначити, як змінився коефіцієнт ліквідності за рахунок факторів першого порядку:

ТС - -0'657 9П"

ЯпЛ^'^Г = 0^23"2'03'

Тг Ч0А 0,657 ^ _" ЛГПЛ'~^Г = 0^79=1,73-Зміна рівня коефіцієнта поточної ліквідності загальна:

1,73 - 1,86=-0,13,

У тому числі за рахунок зміни питомої ваги:

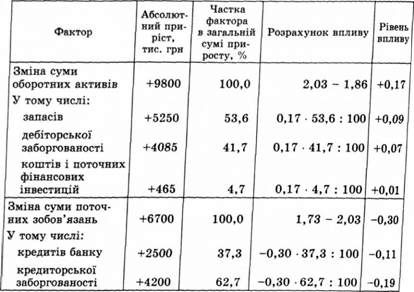

Оборотних активів 2,03 - 1,86 = +0,17

Поточних зобов'язань 1,73 - 2,03 = -0,30

Потім способом пропорційного поділу ці прирости можна розкласти за факторами другого порядку. Для цього частку кожної статті оборотних активів у загальній зміні їхньої суми слід помножити на приріст коефіцієнта поточної ліквідності за рахунок цього фактора. Аналогічно розраховується вплив факторів Другого порядку на зміну величини коефіцієнта ліквідності й за поточними пасивами. Результати розрахунків подано в табл. 17.3.

Розглядаючи показники ліквідності, слід мати на увазі, що величина їх досить умовна, оскільки ліквідність активів і терміновість зобов'язань за бухгалтерським балансом можна визначити доволі приблизно. Так, ліквідність запасів залежить від їхньої оборотності, частки дефіцитних, залежаних матеріалів і готової продукції. Ліквідність дебіторської заборгованості також залежить від швидкості її оборотності, частки прострочених і нереальних для стягнення платежів. Збільшення частки неліквідних запасів, простроченої дебіторської заборгованості, прострочених векселів і т. ін. свідчить про погіршення ліквідності активів. З цих причин підприємство може мати високе значення коефіцієнта ліквідності, а насправді бути неплатоспроможним. Тому радикального підвищення точності оцінки ліквідності досягають у ході внутрішнього аналізу на основі даних аналітичного бухгалтерського обліку.

У ході внутрішнього аналізу можна визначити не лише міру погодженості обсягів оборотних активів з обсягами платіжних

Таблиця 17.3. Розрахунок впливу факторів другого порядку на зміну величини коефіцієнта поточної ліквідності

Зобов'язань, а й швидкість трансформації оборотних активів у готівку, і реальні терміни погашення кредиторської заборгованості.

Середня кумулятивна швидкість дозрівання всіх поточних зобов'язань до погашення Визначається в такий спосіб:

'Кз= £ж% '

А середня сума дозрівання всіх поточних зобов 'язань до погашення

А 1

КЗ - / <-М-*дЗ/,

Де И - термін до погашення і-го виду кредиторської заборгованості, дні;

КЗ І - сума і-го виду короткострокових зобов'язань.

Приміром, заборгованість у сумі 2700 тис. грн підприємству варто погасити через 90 днів, 1500 тис. грн - через ЗО днів, 8000 тис. грн - через двадцять днів, 600 тис. грн - через десять днів і 200 тис. грн - через п'ять днів. Середня швидкість і сума дозрівання цих боргів становитимуть

- _90-2700+30-1500 + 20*800+10-600+5-200

2700+1500 + 800 + 600 + 200 " ' ДНЯЇ

ІСЗ = ¿2700+т5г1500+г^г800+-^г600+^200 = 220 тис. грн. 90 ЗО 20 10 5

Аналогічним чином визначаються середньозважена швидкість і Сума конвертованості оборотних активів у готівку, якщо Абсолютно ліквідні активи (кошти) прийняти за одиницю:

Де И - термін до трансформації і-го виду оборотних активів у готівку, дні;

1 /и - коефіцієнт (ступінь) ліквідності активу, значення якого зменшується в міру зниження здатності активу перетворюватися в готівку;

ОА І - величина і-го виду оборотних активів.

|

Вид оборотних активів |

Сума* на поточну дату, тис. грн |

Період до трансформації в готівку, дні |

|

Виробничі запаси |

5000 |

100 |

|

Незавершене | ||

|

Виробництво |

1500 |

75 |

|

Готова продукція |

600 |

40 |

|

Дебітори: | ||

|

X |

500 |

25 |

|

У |

400 |

20 |

|

Г |

500 |

10 |

|

К |

300 |

5 |

|

Разом |

8800 |

74,8 |

Приклад

Середня швидкість трансформації оборотних активів у гроші становить відповідно 74,8 дня, а середня сума - 235 тис, грн.

Співвідношення цих показників (їло :їкз і ОА;КЗ) Дозволить більш реально оцінювати здатність підприємства відповідати за своїми фінансовими зобов'язаннями.

Разом з тим слід мати на увазі, що показники ліквідності відбивають тільки статичну картину фінансової стабільності підприємства. Якщо орієнтуватися тільки на иих, то можна не помітити загрози технічної неплатоспроможності підприємства, щоєос-новною причиною банкрутства суб'єктів господарювання.

Схожі статті

-

Поняття платоспроможності й ліквідності підприємства Аналіз абсолютних і відносних показників ліквідності Фактори зміни коефіцієнта поточної ліквідності...

-

Поняття платоспроможності й ліквідності підприємства Аналіз абсолютних і відносних показників ліквідності Фактори зміни коефіцієнта поточної ліквідності...

-

Джерела фінансування неборотних і оборотних активів. Порядок визначення суми власного оборотного капіталу і його частки у формуванні оборотних активів....

-

Аналіз: Структури активів підприємства; Складу, структури і динаміки основного капіталу; Складу, структури і динаміки оборотних активів; Стану запасів;...

-

Показники фінансової структури капіталу. Методика їх розрахунку й аналізу. Оцінювання рівня фінансового левериджу. Фінансовий стан підприємства, його...

-

Аналіз: Структури активів підприємства; Складу, структури і динаміки основного капіталу; Складу, структури і динаміки оборотних активів; Стану запасів;...

-

Значення, завдання й інформаційне забезпечення аналізу Зміст бухгалтерського балансу. Порядок відображення в ньому господарських операцій Аналіз джерел...

-

Поняття капіталу. Джерела формування власного і позикового капіталу. Фактори зміни суми і темпів приросту власного капіталу. Аналіз структури позичкових...

-

Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу. Керування грошовими потоками потребує постійного...

-

Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу. Керування грошовими потоками потребує постійного...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 13.6. Аналіз залишків готівки

Причини зміни дебіторської заборгованості. Оцінка її якості і ліквідності. Швидкість інкасації дебіторської заборгованості. Збитки від невчасного її...

-

Причини зміни дебіторської заборгованості. Оцінка її якості і ліквідності. Швидкість інкасації дебіторської заборгованості. Збитки від невчасного її...

-

Поняття необоротних активів. Оцінювання їх стану, динаміки і структури. Фактори зміни їх величини. Необоротні активи, або основний капітал, - це...

-

Значення, завдання й інформаційне забезпечення аналізу Зміст бухгалтерського балансу. Порядок відображення в ньому господарських операцій Аналіз джерел...

-

15.1. Показники ефективності й інтенсивності використання капіталу. Методика їх розрахунку й аналізу Бізнес у будь-якій сфері діяльності починається з...

-

15.1. Показники ефективності й інтенсивності використання капіталу. Методика їх розрахунку й аналізу Бізнес у будь-якій сфері діяльності починається з...

-

Значення, завдання й інформаційне забезпечення аналізу Зміст бухгалтерського балансу. Порядок відображення в ньому господарських операцій Аналіз джерел...

-

Роль і завдання аналізу в управлінні оборотними активами. Аналіз структури оборотних Активів за різними групувальними ознаками. Оборотні активи мають...

-

Поняття і значення оцінювання вартості капіталу. Методика визначення вартості різних джерел капіталу і його середньозваженої ціни. Капітал, як і інші...

-

Підходи і показники дивідендної політики. Джерела і варіанти дивідендних виплат. Фактори їхньої зміни. Дивідендна Політика підприємства справляє великий...

-

Економічний аналіз діяльності підприємства - Савицька Г. В. - 15.7. Аналіз оборотності капіталу

Показники оборотності капіталу. Методика їх розрахунку й аналізу. Фактори зміни тривалості обороту сукупного й оборотного капіталу. Ефект від прискорення...

-

Роль цього показника. Фактори його зміни. Методика розрахунку їхнього впливу. Оптимізація структури капіталу за критерієм максимізації рівня його...

-

Взаємозв'язок показників рентабельності капіталу. Фактори, що визначають їхній рівень. Методика розрахунку впливу факторів на рівень рентабельності...

-

Взаємозв'язок показників рентабельності капіталу. Фактори, що визначають їхній рівень. Методика розрахунку впливу факторів на рівень рентабельності...

-

Значення та етапи кореляційного аналізу. Методика розрахунку основних показників зв'язків. Сфера і порядок застосування результатів кореляційного...

-

Організаційні форми і виконавці економічного аналізу на підприємствах. Планування аналітичної роботи, Інформаційне і методичне забезпечення аналізу....

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Сутність І призначення методу порівняння. Типи порівнянь. Методи приведення показників до зіставної форми. Відносні і середні величини. Методи групування...

-

Аналіз: Складу прибутку; Прибутку від реалізації продукції; Асортиментної політики; Рівня середньо-реалізаційних цін; Інших фінансових результатів;...

-

Показники, що характеризують використання технологічного обладнання. Порядок обчислення й аналізу їх. Розрахунок впливу факторів на зміну випуску...

Економічний аналіз діяльності підприємства - Савицька Г. В. - 17.2. Аналіз ліквідності балансу