Бухгалтерський облік - Садовська І. Б. - 26.2.1. Якість як зброя конкуренції

Прийняття стратегічно важливих рішень в жодній компанії не обходиться без використання даних, отриманих в результаті аналізу діяльності конкретного підприємства.

Для цього всі витрати розподіляють між об'єктами витрат, а різновиди діяльності на такі основні групи:

O операції, пов'язані з виробництвом одного виробу;

O операції, пов'язані з виробництвом партії виробів;

O операції, пов'язані з виробництвом окремого виду продукції;

O операції на рівні підприємства.

Після цього проводиться вивчення взаємозв'язку між окремим видом витрат та їх фактором.

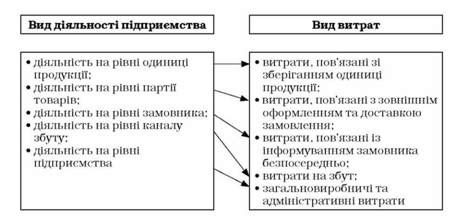

Взагалі, калькулювання на основі аналізу діяльності дозволяє проводити аналіз прибутковості замовників. Для прикладу класифікація діяльності з метою аналізу прибутковості замовників подана на рис. 26.5.

Рис. 26.5. Класифікація діяльності з метою аналізу прибутковості замовників

Даний розподіл дає можливість оцінити прибутковість кожного замовника та кожного каналу збуту.

Поява управління на основі діяльності була зумовлена застосуванням принципів калькулювання, необхідних для прийняття управлінських рішень. Управління на основі діяльності являє собою процес управління, котрий спрямований на вдосконалення результатів діяльності підприємства за допомогою калькулювання витрат на основі діяльності.

Діяльність можна поділити на таку, що додає вартість (діяльність, котра збільшує цінність продукції, роботи, послуги в очах споживача), та таку, що не додає вартість (діяльність, котра не збільшує цінності продукції для споживача, а лише збільшує витрати на її виробництво та збут).

26.2.1. Якість як зброя конкуренції

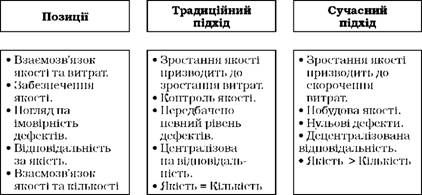

Якість - це всі наявні характеристики продукту, що забезпечують його здатність задовольняти існуючі та/або очікувані потреби осіб, які їх вимагають. Є багато різних поглядів на якість. Зокрема, традиційний погляд передбачає, що зростання витрат на забезпечення належного рівня якості призводить до збільшення собівартості продукції. Сучасні погляди пов'язані з поняттям тотального управління якістю, тобто відбувся перехід від контролю за якістю до тотального управління якістю. Для наглядного прикладу на рис. 26.6 зображено порівняння сучасного та традиційного підходів.

Тотальне управління якістю - це система управління, котра спрямована на залучення всіх працівників до постійного вдосконалення якості з метою повного виключення дефектів і задоволення потреб споживачів.

Тотальне управління якістю вимагає відсутності дефектів, залучення до розв'язання проблем якості всіх працівників, потребує адекватної інформації про фінансові та нефінансові показники якості. Крім того, передбачається, що зростання якості сприятиме зменшенню витрат за рахунок скорочення витрат на виправлення дефектів і перевірку.

Зростання уваги до якості зумовило зростання ролі обліку в системі управління якістю. Основними факторами зростання вимог до обліку якості є:

O міжнародні та національні стандарти якості;

O значна питома вага витрат на якість (15-20% продажу);

O програми вдосконалення якості, започатковані багатьма компаніями.

Фінансовим вимірником якості є витрати на якість.

Витрати на якість - це витрати на забезпечення відповідності продукції або послуг встановленим стандартам якості та витрати, що виникають внаслідок невідповідності цим стандартам.

Витрати на якість охоплюють:

O витрати на запобігання;

O витрати на оцінку якості;

O витрати внаслідок внутрішнього браку;

O витрати внаслідок зовнішнього браку.

Рис. 26.6. Порівняння традиційного та сучасного підходів до управління якістю

Перші дві категорії характеризують витрати на відповідність стандартам якості, а решта - витрати на невідповідність стандартам якості.

Роль бухгалтера-аналітика в системі обліку якості та підготовці звітів про витрати на якість залежить від підходу до управлінського обліку якості (відсутність аналізу якості на основі калькулювання витрат, аналіз витрат на якість розглядається як "спеціальне" дослідження й не грунтується на даних поточного обліку витрат, регулярні звіти на основі калькулювання витрат на якість є інструментом управлінського контролю).

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 26.2. Управління на основі аналізу діяльності

Прийняття стратегічно важливих рішень в жодній компанії не обходиться без використання даних, отриманих в результаті аналізу діяльності конкретного...

-

Бухгалтерський облік - Садовська І. Б. - 19.3.1. Метод однорідних секцій

Зведений облік витрат - це узагальнення за об'єктами обліку усіх витрат за звітний місяць з урахуванням залишків незавершеного виробництва на початок і...

-

Бухгалтерський облік - Садовська І. Б. - 19.3. Зарубіжні методи обліку і калькулювання повних витрат

Зведений облік витрат - це узагальнення за об'єктами обліку усіх витрат за звітний місяць з урахуванням залишків незавершеного виробництва на початок і...

-

Бухгалтерський облік - Садовська І. Б. - 19.3.3. Метод нормативного розподілу витрат

Зведений облік витрат - це узагальнення за об'єктами обліку усіх витрат за звітний місяць з урахуванням залишків незавершеного виробництва на початок і...

-

Важливим завданням управлінського обліку є найбільш повне задоволення інформаційних потреб внутрішніх користувачів - менеджерів різних рівнів управління....

-

Бухгалтерський облік - Садовська І. Б. - 19.3.2. Метод "стандарт-косту"

Зведений облік витрат - це узагальнення за об'єктами обліку усіх витрат за звітний місяць з урахуванням залишків незавершеного виробництва на початок і...

-

Бухгалтерський облік - Садовська І. Б. - 19.2. Зведений облік витрат

Зведений облік витрат - це узагальнення за об'єктами обліку усіх витрат за звітний місяць з урахуванням залишків незавершеного виробництва на початок і...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.1. Групування витрат

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.2. Класифікація витрат для цілей управлінського обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.1. Класифікація витрат для цілей фінансового обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.2. Склад та класифікація витрат виробництва

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.2. Нормативно-правове забезпечення

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 16. СКЛАД ВИТРАТ ВИРОБНИЦТВА ТА ЇХ КЛАСИФІКАЦІЯ

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 15.3.2. Функції управлінського обліку

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Бухгалтерський облік - Садовська І. Б. - 15.3.1. Принципи управлінського обліку

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва...

-

Бухгалтерський облік - Садовська І. Б. - Інтегрована система обліку

Фінансовий і управлінський облік - це два види бухгалтерського обліку, тому вони мають багато спільних рис: - використовують загальну (єдину)...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.4. Нормативний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.3. Попроцесний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.2. Попередільний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 19.1.1. Позамовний метод

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 19. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА ПОВНИМИ ВИТРАТАМИ

19.1. Вітчизняні методи обліку і калькулювання за повними витратами Метою обліку витрат на виробництво є визначення розміру витрат, які припадають на...

-

Бухгалтерський облік - Садовська І. Б. - 18.4.3. Способи калькулювання

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - 18.4.2. Калькулювання за процесами

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

-

Бухгалтерський облік - Садовська І. Б. - 18.4.1. Калькулювання за замовленнями

Собівартість продукції (робіт, послуг) - це вартісне вираження витрат, пов'язаних з використанням у технологічному процесі виробництва продукції...

Бухгалтерський облік - Садовська І. Б. - 26.2.1. Якість як зброя конкуренції