Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - Придбання ПММ в оптових постачальників

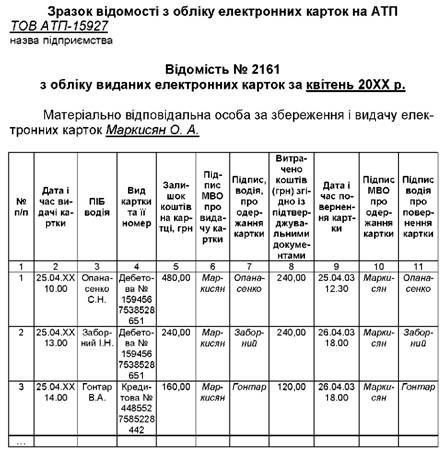

АТП може при купівлі ПММ використовувати електронні картки (дебетові чи кредитові). У цьому випадку для:

1) АЗС - необхідно вести спеціальну відомість за формою № 25-нп. Оскільки ця відомість ведеться тільки АЗС і не має ніякого відношення до АТП, порядок її заповнення ми не розглядаємо;

2) АТП - необхідно вести спеціальну відомість з обліку виданих електронних карток. Оскільки форма цієї відомості законодавством не передбачена, ми пропонуємо її самі.

Ці відомості з обліку електронних карток також використовуються для звірки витрачених коштів з даними, вказаними у виписках банку по картрахунку. Виходячи з даних відомості, бухгалтерія або матеріально відповідальна особа) повинна зробити вибірку використаних коштів по кожному з водіїв і по кожній з карток. Дані зазначеної відомості бухгалтерія АТП використовує для відображення надходження ПММ у баки транспортних засобів. Відомість залежно від потреб АТП може вестися за видом робіт, за гаражами, водіями і т. д.

Придбання ПММ в оптових постачальників

Основним документом на придбання є Товарна (видаткова) накладна Постачальника. Особливістю обліку придбання в цьому випадку є те, що паливо, яке надходить від оптових постачальників у цистернах, виражається у вагових одиницях (тоннах). Оскільки облік відпуску та використання палива в автомобілях ведеться в літрах (об'ємний показник), то виникає необхідність перераховувати кількість отриманих тонн придбання в літри. Для цього використовують спеціальні коефіцієнти перерахування, які затверджені Мінавтотрансом і є індивідуальними для кожного найменування палива (наприклад, бензини А-76, А-80, А-92, А-95 тощо). При цьому ваговий показник (кілограми) в об'ємний (літри) переводять за допомогою показника питомої ваги (густини) нафтопродуктів. Такий перерахунок проводить бухгалтерія АТП або відділ постачання.

Як приклад, у табл. 3.1 подаємо густину палива при температурі 20°С за ДСТ 3900.

Таблиця 3.1

Густина палива залежно від його марки

|

Марка палива |

Густина, кг/м куб |

|

Бензин А-76, А-80 |

700-760 |

|

Бензин А-92, А-95, А-98 |

725-780 |

|

Дизельне пальне |

840-860 |

За такого варіанта заправка паливом ведеться на власних АЗС чи роздавальних колонках АТП. Заправник чи інша матеріально відповідальна особа веде накопичувальний документ - відомість за ф. № 24-нп або лімітно-забірні картки. У такому документі під час кожного заправлення фіксують кількість виданого палива на автомобіль (автобус). При цьому керівник або головний інженер АТП затверджує ліміт відпуску бензину (дизпалива) на кожен автомобіль (автобус) на день (місяць). Тобто одиницею обліку на цій ділянці є транспортний засіб, а не водій.

Якщо водій на транспортному засобі не міняється, то кількість відпущеного палива прямо ідентифікується з прізвищем закріпленого за транспортним засобом водія. У разі заміни водіїв або роботи позмінно слід отримане паливо розподіляти окремо за кожним із водіїв. Це необхідно робити у випадках перевитрати ліміту пального або економії його, оскільки нарахування премій чи утримання із зарплати проводиться строго індивідуально для кожного з водіїв. Вибір варіанта обліку залежить від системи контролю за витратами палива і наявності затвердженої системи заохочення за економію і покарання за перевитрату на кожному підприємстві.

По закінченні місяця або кожного разу, коли при надходить товарна накладна, бухгалтерія АТП повинна одержати від постачальника податкову накладну. Податкова накладна є підставою для відображення в податковому обліку АТП податкового кредиту з ПДВ на суму отриманих ПММ.

2. Розрахунок готівкою. Купівля ПММ водіями. Первинними документами обліку ПММ, придбаних водіями за готівку, є чеки РРО продавця (АЗС) і авансовий звіт водія.

Водій протягом трьох робочих днів чи наприкінці робочого дня (або вранці наступного робочого дня) зобов'язаний надати авансовий звіт про використання отриманих у касі сум і повернути невикористаний залишок готівки (пп. 2.15 Положення № 72). Зважаючи на те, що у великих АТП кількість "водіїв-підзвітників" значна (до декількох десятків), то кількість авансових звітів за місяць, що підлягають бухгалтерському обробленню, досягає кількох сотень.

Під час перевірки авансових звітів водіїв необхідно переконатися в наявності і дійсності доданих документів, що підтверджують придбання ПММ і зв'язок цих придбань із завданням водію:

- касовий чек (один чи декілька);

- податкові накладні (якщо сума в чеку перевищує 200 грн);

- товарні накладні на перевезений вантаж (у випадку вантажних перевезень) чи дорожній лист (легковий автомобіль, автобус).

При цьому звертають увагу, чи не відхилявся водій від маршруту руху, зазначеного в дорожньому листі. Це видно з адрес АЗС, що вказані в чеках РРО. Особливо це актуально в разі міжміських (міжнародних) перевезень. Такий контроль повинен здійснювати не бухгалтер, а керівник підрозділу АТП або керівник АТП. Їхні підписи на авансовому звіті водія є підставою для прийняття його бухгалтером до проводки. За наявності вищезазначених документів, оформлених належним чином, бухгалтер має право оприбуткувати його на рахунку 20 (фінансовий облік). Правильно оформлена податкова накладна, дані якої підтверджуються чеками на придбання, дають право відобразити податковий кредит з ПДВ.

Купівля підзвітною особою. Цей варіант придбання ПММ відображається в такому самому порядку, що й придбання ПММ водіями. ПММ від підзвітної особи оприбутковує комірник і потім видає їх водіям у загальновстановленому порядку.

3.1.2. Синтетичний та аналітичний облік

Наявність і рух палива в бухгалтерському (фінансовому) обліку відображається на субрахунку 203 "Паливо". Оскільки автотранспортні підприємства використовують у своїй діяльності різні види палива і, як правило, мають спеціально обладнані місця для його зберігання, то необхідно по субрахунку 203 відкрити субрахунки другого і навіть третього порядку. Наприклад, субрахунок 2031 "Бензин А-95", 2032 - "Дизельне паливо" і далі за видами палива.

Для обліку палива в місцях збереження субрахунки третього порядку розширюються до четвертого та п'ятого знаків: субрахунок 20311 "Бензин А-95 на складі", субрахунок 20312 "Бензин А-95 в автозаправниках", субрахунок 20313 "Бензин А-95 у баках автомобілів" і далі за всіма наявними місцями збереження палива. Аналогічні субрахунки можуть бути відкриті за всіма наявними видами палива, якщо це необхідно для цілей обліку і відповідає вимогам облікової політики підприємства. Більш доцільним є ведення розвинутої структури аналітичних рахунків у системі управлінського обліку. На таке рішення впливає специфіка АТП, кількість автомобілів, обсяги послуг, що надаються, тощо.

Приклад. АТП придбало дизельне паливо за безготівковим розрахунком в оптового постачальника на суму 6000,00 грн, у т. ч. ПДВ 1000 грн. Працівник придбав паливо (А-95) на АЗС за рахунок отриманих підзвіт коштів на суму 120,00 грн, у т. ч. ПДВ. Придбання палива в обліку відображається проводками (табл. 3.2).

Таблиця 3.1

Відображення надходження палива від | оптового постачальника

|

№ п/п |

Господарська операція |

Кореспонденція рахунків |

Сума, грн | |

|

Дт |

Кт | |||

|

1 |

Надійшло на склад від постачальника дизпаливо |

20321 |

631 |

5000 |

|

2 |

Відображено суму податкового кредиту по ПДВ відповідно до податкової накладної постачальника |

641 |

631 |

100 0 |

|

3 |

Перераховано кошти постачальникові в оплату отриманого від нього дизпалива |

631 |

311 |

6000 |

|

4 |

Працівникові підприємства (водію) видано кошти в підзвіт на придбання бензину в процесі здійснення перевезення вантажу |

372 |

301 |

120 |

|

5 |

На підставі авансового звіту водія оприбутковано бензин, придбаний ним за готівку |

20313 |

372 |

100 |

|

6 |

Відображено податковий кредит за чеками, доданими до авансового звіту водія на суму 200 грн |

641 |

372 |

20 |

Схожі статті

-

АТП може при купівлі ПММ використовувати електронні картки (дебетові чи кредитові). У цьому випадку для: 1) АЗС - необхідно вести спеціальну відомість за...

-

Вивчивши цю тему, ви повинні знати: - порядок документального оформлення придбання паливо-мастильних матеріалів; - порядок відображення операцій...

-

Вивчивши цю тему, ви повинні знати: - порядок документального оформлення придбання паливо-мастильних матеріалів; - порядок відображення операцій...

-

Вивчивши цю тему, ви повинні знати: - порядок документального оформлення придбання паливо-мастильних матеріалів; - порядок відображення операцій...

-

Фінансовий облік. Основні засоби зараховуються на баланс підприємства за первісною вартістю, що складається з: 1. Суми, сплаченої покупцем продавцю за...

-

Вивчивши цю тему, ви повинні знати: - які документи необхідно подати до органу ДАІ для отримання реєстрації автотранспортного засобу; - які податки і...

-

Первинний облік. У бухгалтерському обліку будь-яка операція повинна підтверджуватися відповідними документами. Придбання авто не є винятком. І першим...

-

Вивчивши цю тему, ви повинні знати: - які документи необхідно подати до органу ДАІ для отримання реєстрації автотранспортного засобу; - які податки і...

-

Податковий кодекс України (надалі - ПКУ або Кодекс), який набрав чинності з 2011 року, вніс чимало змін у податковий облік операцій з визначення доходів,...

-

Організацію перевезень Пасажирів на автобусних маршрутах загального користування здійснює урядовий орган - державне управління автомобільного транспорту...

-

У сучасних умовах господарювання зростає роль обліку як функції управління підприємством. Транспортні підприємства мають певну специфіку виробничої...

-

У сучасних умовах господарювання зростає роль обліку як функції управління підприємством. Транспортні підприємства мають певну специфіку виробничої...

-

Автомобільні транспортні засоби, які використовуються для надання послуг з перевезення пасажирів, повинні мати ліцензійну картку, а підприємство (фізична...

-

Згідно з п. 10 П(С)БО 7 "Основні засоби", початкова вартість безоплатно отриманих основних засобів у бухгалтерському обліку дорівнює їхній справедливій...

-

Згідно з п. 10 П(С)БО 7 "Основні засоби", початкова вартість безоплатно отриманих основних засобів у бухгалтерському обліку дорівнює їхній справедливій...

-

Згідно з п. 10 П(С)БО 7 "Основні засоби", початкова вартість безоплатно отриманих основних засобів у бухгалтерському обліку дорівнює їхній справедливій...

-

Абсолютна більшість автопарків (АТП) України приватизована і функціонує у формі приватних підприємств (акціонерних товариств, товариств із обмеженою...

-

Абсолютна більшість автопарків (АТП) України приватизована і функціонує у формі приватних підприємств (акціонерних товариств, товариств із обмеженою...

-

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - Інші витрати

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

-

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

-

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

-

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - Пенсійний збір

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

-

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

-

2.6.1. Відображення амортизації у фінансовому обліку З метою складання фінансової звітності П(С)БО 7 надає можливість розраховувати амортизацію об'єкта...

-

2.6.1. Відображення амортизації у фінансовому обліку З метою складання фінансової звітності П(С)БО 7 надає можливість розраховувати амортизацію об'єкта...

-

Як передбачено п. ЗЗ П(С)БО 7, об'єкт основних засобів вилучається з активів (списується з балансу) в разі його вибуття внаслідок продажу, безоплатної...

-

Як передбачено п. ЗЗ П(С)БО 7, об'єкт основних засобів вилучається з активів (списується з балансу) в разі його вибуття внаслідок продажу, безоплатної...

-

Як передбачено п. ЗЗ П(С)БО 7, об'єкт основних засобів вилучається з активів (списується з балансу) в разі його вибуття внаслідок продажу, безоплатної...

-

Під час купівлі автомобіля, що був в експлуатації, покупець не одержує даних про суму нарахованого по ньому зносу. Взагалі ці дані необхідні покупцеві...

-

Під час купівлі автомобіля, що був в експлуатації, покупець не одержує даних про суму нарахованого по ньому зносу. Взагалі ці дані необхідні покупцеві...

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - Придбання ПММ в оптових постачальників