Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - 7.5. Варіанти розрахунку собівартості, її зв'язок із ціною послуг

Кінцевою метою калькулювання є визначення фактичної собівартості одиниці транспортних робіт, послуг.

Собівартість перевезень (робіт, послуг) - це виражені в грошовій формі поточні витрати транспортних підприємств, безпосередньо пов'язані з підготовкою та здійсненням процесу перевезень вантажів і пасажирів, а також виконанням робіт, послуг, що забезпечують перевезення (п.3 Рекомендацій № 65).

Приступаючи до калькуляції в умовах конкретного підприємства, слід визначитися з методом обчислення витрат та калькуляційною одиницею.

Калькуляційна одиниця. Під калькуляційною одиницею розуміють те, собівартість чого розраховується. До речі, в Рекомендаціях № 65 стосовно автотранспорту не наведено, які саме калькуляційні одиниці слід використовувати. Але сказано про узагальнюючу калькуляційну одиницю транспортної роботи - показник Суми витрат, що припадає на 1 гривню отриманих підприємством доходів (п. 46).

Методи калькулювання. Якими методами калькулювання користуються автотранспортні підприємства? На практиці переважають два методи: простий та позамовний. Рекомендації № 65 додають до цього ще нормативний метод, або стандарт-костінг.

Нормативний метод У Рекомендаціях № 65 (п. 42-45) описаний більше за інші, але прикладу розрахунку не наведено. До речі, як і за іншими методами. Головна відмінність цього методу полягає в тому, що базовою є нормативна (планова) калькуляція одиниці та всього обсягу перевезень. Фактичну собівартість розраховують не за прямим методом, а за допомогою відхилень від норм. Суми відхилень можуть бути як позитивні, так і негативні. На практиці цей метод застосовують у повному обсязі рідко.

Простий метод (не описаний у Рекомендаціях № 65) використовують переважно в дійсно простих умовах - на малих або вузькоспеціалізованих підприємствах, коли підприємство надає один-два види послуг і передбачає усіх витрат звітного періоду на кількість виконаних послуг (кілометри пробігу, тонно-кілометри, пасажиро-кілометри, години роботи). Наприклад, АТП за місяць виконало 100 000 кілометрів пробігу автобусами. Загальна сума прямих операційних витрат за цей період становила 60 000 грн. Відтак, середня собівартість 1 км пробігу автобуса становить 0,60 грн (60 000: 100 000).

Позамовний метод Є найбільш поширений. Застосовується за умови, якщо:

- маршрути пасажирських або вантажних перевезень і тоннаж вантажу, що перевозиться, кожного разу різні;

- використовуються різні марки та модифікації автобусів, автомобілів під час надання платних послуг замовникові;

- до різних замовників застосовується різний підхід щодо вартості пального, ступеня сервісу на маршрутах;

- інші індивідуальні ознаки послуг.

Застосування позамовного методу буде розглянуто нижче на прикладі (табл. 7.4).

7.5. Варіанти розрахунку собівартості, її зв'язок із ціною послуг

За витратного підходу до ціноутворення послуг транспорту калькуляція собівартості виступає основою розрахунку ціни одиниці перевезень (1 тонни вантажу, 1 пасажира, 1 кілометра пробігу і т. ін.). Такий підхід застосується як до регульованих державою цін, так і вільних цін.

Окремі автопослуги і регулює держава - Ціни проїзду пасажирів у автобусах на міських, приміських та міжміських маршрутах та в маршрутних таксі. З цією метою застосовуються Граничні тарифи на проїзд пасажирів в автобусах. Інші послуги, що надаються автотранспортними підприємствами, не регулюються державою. Зокрема, ціни На вантажні перевезення, транспортно-експедиційні послуги тощо.

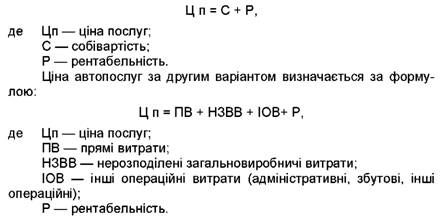

Незалежно від прийнятого на підприємстві методу калькуляції, розрахунок виробничої собівартості на практиці може мати два варіанти повноти включення витрат.

Перший варіант можна назвати як "скорочена собівартість". Він повністю узгоджується з вимогами П(С)БО 16 - до собівартості включаються тільки прямі витрати (паливо, матеріали, оплата праці, інші прямі витрати) та розподілені загальновиробничі витрати. За такого варіанту всі інші витрати, які входять до ціни послуг (адміністративні, збутові та інші операційні витрати), покриваються за рахунок рентабельності (прибутку) послуг.

Другий варіант, який можна назвати "повна собівартість", передбачає включення До собівартості всіх наявних прямих витрат підприємства, а також інших, які пов'язані з операційною діяльністю (адміністративні, збутові та інші операційні витрати). Життєздатність такого варіанта, який нагадує радянську систему калькулювання, пояснюється вимогами ціноутворення. Зокрема, до ціни послуг мають бути включені всі операційні витрати підприємства плюс норма прибутку (рентабельності), за рахунок якої покривають не включені в собівартість витрати.

Таким чином, ціна автопослуг за першим варіантом визначається за формулою:

До розрахованої ціни додають податок на додану вартість у розмірі 20% (на операції не звільнені від ПДВ) і визначають остаточну ціну, яка виставляється замовникам автопослуг.

Схожі статті

-

Кінцевою метою калькулювання є визначення фактичної собівартості одиниці транспортних робіт, послуг. Собівартість перевезень (робіт, послуг) - це...

-

Вивчивши цю тему, ви повинні знати: - якими є завдання та мета обліку витрат на підприємстві; - за якими варіантами можливо організувати облік витрат в...

-

Вивчивши цю тему, ви повинні знати: - якими є завдання та мета обліку витрат на підприємстві; - за якими варіантами можливо організувати облік витрат в...

-

Згідно з Рекомендаціями Міністерства фінансів, підприємства транспорту, як і інших галузей, мають можливість використовувати Для синтетичного обліку...

-

У сучасних умовах господарювання зростає роль обліку як функції управління підприємством. Транспортні підприємства мають певну специфіку виробничої...

-

Автомобільні транспортні засоби, які використовуються для надання послуг з перевезення пасажирів, повинні мати ліцензійну картку, а підприємство (фізична...

-

Організацію перевезень Пасажирів на автобусних маршрутах загального користування здійснює урядовий орган - державне управління автомобільного транспорту...

-

У сучасних умовах господарювання зростає роль обліку як функції управління підприємством. Транспортні підприємства мають певну специфіку виробничої...

-

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - Аналітичний облік

Первинний облік Визначення нормативної та фактичної витрати пМм, зокрема пального, здійснюється на підставі даних дорожнього листа автомобіля. З...

-

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - Первинний облік

Первинний облік Визначення нормативної та фактичної витрати пМм, зокрема пального, здійснюється на підставі даних дорожнього листа автомобіля. З...

-

Первинний облік Визначення нормативної та фактичної витрати пМм, зокрема пального, здійснюється на підставі даних дорожнього листа автомобіля. З...

-

Згідно з Рекомендаціями № 65, Міністерство транспорту та зв'язку рекомендує витрати транспортного підприємства групувати за статтями та елементами витрат...

-

Облік витрати ПММ здійснюється на підставі даних дорожніх листів. Списувати паливо державні органи рекомендують відповідно до "Норм витрат пального і...

-

Облік витрати ПММ здійснюється на підставі даних дорожніх листів. Списувати паливо державні органи рекомендують відповідно до "Норм витрат пального і...

-

Первинний облік Визначення нормативної та фактичної витрати пМм, зокрема пального, здійснюється на підставі даних дорожнього листа автомобіля. З...

-

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - ВСТУП

У сучасних умовах господарювання зростає роль обліку як функції управління підприємством. Транспортні підприємства мають певну специфіку виробничої...

-

Фінансовий облік. Зняті з автомобілів і Непридатні для експлуатації запасні частини передаються в комору з метою подальшої здачі (продажу) як...

-

3.3.1. Облік витрат палива За нормами Податкового кодексу, більше не потрібно розраховувати приріст-убуток матеріалів з метою обрахування податку на...

-

3.3.1. Облік витрат палива За нормами Податкового кодексу, більше не потрібно розраховувати приріст-убуток матеріалів з метою обрахування податку на...

-

Вивчивши цю тему, ви повинні знати: - види технічного обслуговування автотранспорту та їхню характеристику; - якими документами оформлюються роботи щодо...

-

Вивчивши цю тему, ви повинні знати: - види технічного обслуговування автотранспорту та їхню характеристику; - якими документами оформлюються роботи щодо...

-

Фінансовий облік. Зняті з автомобілів і Непридатні для експлуатації запасні частини передаються в комору з метою подальшої здачі (продажу) як...

-

Фінансовий облік. Зняті з автомобілів і Непридатні для експлуатації запасні частини передаються в комору з метою подальшої здачі (продажу) як...

-

Фінансовий облік. Зняті з автомобілів і Непридатні для експлуатації запасні частини передаються в комору з метою подальшої здачі (продажу) як...

-

А. Технічне обслуговування Накопичення витрат здійснюється так. Запчастини Для проведення робіт видаються за лімітними картками, що містять інформацію...

-

Податковий кодекс України (надалі - ПКУ або Кодекс), який набрав чинності з 2011 року, вніс чимало змін у податковий облік операцій з визначення доходів,...

-

Абсолютна більшість автопарків (АТП) України приватизована і функціонує у формі приватних підприємств (акціонерних товариств, товариств із обмеженою...

-

Згідно з п. 10 П(С)БО 7 "Основні засоби", початкова вартість безоплатно отриманих основних засобів у бухгалтерському обліку дорівнює їхній справедливій...

-

Фінансовий облік. Основні засоби зараховуються на баланс підприємства за первісною вартістю, що складається з: 1. Суми, сплаченої покупцем продавцю за...

-

Первинний облік. У бухгалтерському обліку будь-яка операція повинна підтверджуватися відповідними документами. Придбання авто не є винятком. І першим...

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - 7.5. Варіанти розрахунку собівартості, її зв'язок із ціною послуг