Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - 6.3. Графіки робочого часу та первинний облік

Оплата праці водіїв складається із зарплати, нарахованої за годинними тарифними ставками за відпрацьований час, а також надбавок, доплат і премій. На підприємствах, що нараховують більше трьох одиниць транспорту, доцільно розробити "Положення з оплати праці і преміювання водіїв", який є внутрішнім нормативним документом, що визначає розмір оплати праці водіїв. У ньому затверджуються:

1) годинні тарифні ставки - годинні тарифні ставки водіям установлюються відповідно до Галузевої угоди на відповідний рік або на договірній основі. Перелік ставок - внутрішній документ підприємства; він може бути додатком до Положення з оплати праці;.

2) розміри надбавок і доплат - Галузевою Угодою визначений перелік доплат і надбавок до тарифних ставок і посадових окладів працівників підприємств, що здійснюють автотранспортні послуги.

Наприклад, установлення надбавки водіям за класність (у відсотках до тарифної ставки водія) в розмірах: водіям 2-го класу - 10%; водіям 1-го класу - 25%.

За роботу в понаднормовий час водіям автомобілів зарплата нараховується в подвійному розмірі.

Доплата за роботу в нічний час установлюється в розмірі 20% тарифної ставки. Нічним вважається час з 22.00 до 06.00 години.

3) оплати за усунення незначних неполадок у дорозі - такі роботи, як правило, входять до обов'язків водія і ніяких доплат за це немає;

4) оплата за час виконання ремонтних робіт - у випадку переведення водіїв на роботу по ремонту і технічному обслуговуванню автомобілів; оплата їхньої праці здійснюється як ремонтникам, відповідно до присвоєних кожному водієві розрядів слюсаря;

5) оплата за час простою - якщо простій не з вини водія, то оплата за час простою здійснюється в розмірі 2/3 установленої тарифної ставки;

6) оплата за виконання обов'язків кондуктора - нараховується доплата в розмірі 5% суми зданого виторгу за продані квитки;

7) нарахування премій - водіям міжміських перевезень нараховується премія за виконання плану здачі виторгу в розмірі 30% суми надпланового виторгу;

8) надбавка за роз'їзний характер роботи - встановлюється в розмірі "добових" норм.

Граничні розміри надбавок працівникам за день не можуть перевищувати граничних норм витрат ("добових"), установлених КМУ для відряджень у межах України. У випадку коли робота постійно проводиться в дорозі чи має роз'їзний характер за межами України, граничні розміри надбавок працівникам за день не можуть перевищувати 80 % граничних норм добових витрат, установлених КМУ для відряджень за кордон.

6.3. Графіки робочого часу та первинний облік

Для забезпечення безперебійної роботи підприємствами автотранспортного обслуговування розробляються графіки змінності. Середня тривалість робочого часу водіїв для складання графіків змінності визначається за формулою:

Тзм = (Нг х Кв) / 3 (год.),

Де Тзм - середня тривалість робочої зміни водіїв;

Нг - нормальна кількість робочих годин одного водія в місяці (за календарем);

Кв - кількість водіїв у бригаді, за якою закріплені автотранспортні засоби;

3 - загальна кількість робочих змін, закріплених за водіями транспортних засобів у певному місяці.

Графіки роботи повинні розроблятися, виходячи з норми робочих годин за обліковий період, з дотриманням норм робочого часу, що встановлюються Положенням № 18.

Для водіїв автотранспортних засобів, що працюють у режимі шестиденного чи п'ятиденного робочого тижня із загальними вихідними днями, застосовуються графіки роботи, що встановлені для всіх працівників підприємства. Якщо автотранспортний засіб працює в дві зміни, то за ним закріплюються два водії. Час початку і закінчення зміни водія визначається із врахуванням установленого підготовчо-заключного часу, часу виїзду на маршрут (у рейс) і повернення автотранспортного засобу, часу проведення передрейсового і післярейсового медичних оглядів. Перерва для відпочинку і харчування водіям надається тривалістю не менше ніж 45 хвилин і не більше як 2 години, не пізніше ніж через 4 години після початку роботи. Ця перерва не включається в робочий час водія.

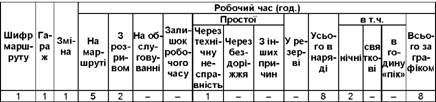

Первинний облік. Облік робочого часу водіїв здійснюється в дорожніх листах автомобіля, сумарний час за якими заноситься до табеля обліку робочого часу. У дорожньому листі є спеціальний розділ, у якому відображається час, витрачений водієм на виконану роботу з розшифровкою за її видами. Нижче наводиться фрагмент дорожнього листа, в якому фіксується робочий час водія.

Фрагмент дорожнього листа водія, який працює на рейсовому маршруті

На підставі даних табеля розраховують загальну кількість відпрацьованих годин за місяць для подальшого нарахування зарплати за тарифами. Мінімальна оплата праці не може бути нижчою від законодавчо встановленого мінімуму в розрахунку на відпрацьований час.

У випадку, коли працівникові, який виконав місячну (часову) норму праці, нараховано зарплату нижчу від законодавчого мінімуму, підприємство повинне здійснити доплату до досягнення мінімального розміру оплати праці (ст. 95 КЗпП).

У протилежному випадку підприємство порушує вимоги Закону про оплату праці і на посадових осіб може бути накладений адміністративний штраф. Якщо нарахована зарплата нижча від встановленого мінімуму, нарахування в соціальні фонди необхідно проводити від суми законодавчо встановленого мінімуму оплати праці.

Схожі статті

-

Оплата праці водіїв складається із зарплати, нарахованої за годинними тарифними ставками за відпрацьований час, а також надбавок, доплат і премій. На...

-

Облік витрати ПММ здійснюється на підставі даних дорожніх листів. Списувати паливо державні органи рекомендують відповідно до "Норм витрат пального і...

-

Вивчивши цю тему, ви повинні знати: - основні вимоги законодавства з оплати праці та їхній вплив на організацію обліку праці та її оплату; - види оплати...

-

Вивчивши цю тему, ви повинні знати: - основні вимоги законодавства з оплати праці та їхній вплив на організацію обліку праці та її оплату; - види оплати...

-

Облік витрати ПММ здійснюється на підставі даних дорожніх листів. Списувати паливо державні органи рекомендують відповідно до "Норм витрат пального і...

-

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

-

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

-

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - Пенсійний збір

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

-

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - Інші витрати

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

-

Українське законодавство передбачає внесення перед реєстрацією двох платежів: пенсійного збору і податку на транспортні засоби. Їх можна назвати -...

-

Первинний облік Визначення нормативної та фактичної витрати пМм, зокрема пального, здійснюється на підставі даних дорожнього листа автомобіля. З...

-

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - Аналітичний облік

Первинний облік Визначення нормативної та фактичної витрати пМм, зокрема пального, здійснюється на підставі даних дорожнього листа автомобіля. З...

-

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - Первинний облік

Первинний облік Визначення нормативної та фактичної витрати пМм, зокрема пального, здійснюється на підставі даних дорожнього листа автомобіля. З...

-

Первинний облік Визначення нормативної та фактичної витрати пМм, зокрема пального, здійснюється на підставі даних дорожнього листа автомобіля. З...

-

Організацію перевезень Пасажирів на автобусних маршрутах загального користування здійснює урядовий орган - державне управління автомобільного транспорту...

-

У сучасних умовах господарювання зростає роль обліку як функції управління підприємством. Транспортні підприємства мають певну специфіку виробничої...

-

Податковий кодекс України (надалі - ПКУ або Кодекс), який набрав чинності з 2011 року, вніс чимало змін у податковий облік операцій з визначення доходів,...

-

2.6.1. Відображення амортизації у фінансовому обліку З метою складання фінансової звітності П(С)БО 7 надає можливість розраховувати амортизацію об'єкта...

-

2.6.1. Відображення амортизації у фінансовому обліку З метою складання фінансової звітності П(С)БО 7 надає можливість розраховувати амортизацію об'єкта...

-

Як реєстри обліку, використовують Реєстр отриманих та виданих податкових накладних. У ньому відображають суми податкового кредиту з вартості отриманих...

-

Як реєстри обліку, використовують Реєстр отриманих та виданих податкових накладних. У ньому відображають суми податкового кредиту з вартості отриманих...

-

3.3.1. Облік витрат палива За нормами Податкового кодексу, більше не потрібно розраховувати приріст-убуток матеріалів з метою обрахування податку на...

-

3.3.1. Облік витрат палива За нормами Податкового кодексу, більше не потрібно розраховувати приріст-убуток матеріалів з метою обрахування податку на...

-

Крім облікових даних про залишки палива, які відображаються в картках складського обліку і сальдових відомостях, регулярно проводиться фактичне зняття...

-

Крім облікових даних про залишки палива, які відображаються в картках складського обліку і сальдових відомостях, регулярно проводиться фактичне зняття...

-

Реєстри бухгалтерського (фінансового) обліку. Перелік реєстрів бухгалтерського обліку та їхню форму підприємства обирають самостійно. В умовах ручних...

-

Первинний облік. У бухгалтерському обліку будь-яка операція повинна підтверджуватися відповідними документами. Придбання авто не є винятком. І першим...

-

У сучасних умовах господарювання зростає роль обліку як функції управління підприємством. Транспортні підприємства мають певну специфіку виробничої...

-

Вивчивши цю тему, ви повинні знати: - які документи необхідно подати до органу ДАІ для отримання реєстрації автотранспортного засобу; - які податки і...

-

Вивчивши цю тему, ви повинні знати: - які документи необхідно подати до органу ДАІ для отримання реєстрації автотранспортного засобу; - які податки і...

Бухгалтерський і податковий облік автотранспорту та перевезень - Базилюк А. В. - 6.3. Графіки робочого часу та первинний облік