Банківський маркетинг - Лютий І. О. - 2.4. Профілі клієнтів і конкурентів комерційного банку

Профіль клієнта - це сукупність характеристик клієнта, які визначають його ставлення та міру прихильності до банківських продуктів і послуг визначеного виду, можливість моделювання його поведінки з метою підвищення ефективності діяльності комерційного банку.

Профіль конкурента - це сукупність характеристик конкурента, які визначають його ринкову позицію, рейтинг, стратегічні орієнтири, інноваційну та інвестиційну активність, інтенсивність трансформації продуктового портфеля, і аналізуються маркетологами певного комерційного банку з метою посилення власних ринкових позицій і підвищення ефективності діяльності.

Складання профілю клієнтів Починається з визначення їх кола і кола осіб, від яких залежить прийняття рішення щодо використання банківських продуктів і послуг. Останнє стосується, зазвичай, інвестиційної діяльності банку та банківських продуктів і послуг для корпоративних клієнтів.

Серед корпоративних клієнтів рішення щодо використання банківських продуктів і послуг приймається керівництвом підприємства, фірми або організації, тому дослідження потребує саме це коло осіб. Водночас, технічною підготовкою інформаційних матеріалів для керівника, обгрунтуванням доцільності використання тих або інших продуктів і послуг комерційного банку займаються конкретні технічні фахівці, думка яких, власне, є визначальною, отже необхідно складати і їх профіль.

Складання профілю клієнта, відповідно до загальних принципів сегментації ринку банківських продуктів і послуг, здійснюється за чотирма основними ознаками: географічною, демографічною, психографічною (соціальний прошарок, стиль життя, особисті якості), поведінковою (манера придбання продуктів і послуг). Міра деталізації кожної ознаки залежить від специфіки елементів продуктового портфеля банку.

Профіль клієнтів з кола фізичних осіб складається на основі результатів дослідження їх споживчої поведінки. Наприклад, клієнт може бути умовно віднесений до однієї з таких груп: прихильник визначеного спектру банківських продуктів і послуг, обережний, новатор, прихильник інноваційних продуктів і послуг, імпульсивний, заощадливий, раціональний тощо. У цьому випадку вимагають аналізу такі показники:

- регіон і тип населеного пункту, де мешкає клієнт;

- фізична особа чи корпоративний клієнт;

- масштабність діяльності (для корпоративних клієнтів);

- галузь діяльності клієнта;

- вага клієнта для банку;

- ставлення до певних видів банківських продуктів і послуг його причини (перелік продуктів і послуг заздалегідь готується);

- оцінки клієнтом банку за такими характеристиками: зручність розташування і графік роботи, надійність, економічна сила та стабільність, рівень компетентності та привітності персоналу, широта спектру продуктів і послуг, орієнтованість на тривалу співпрацю, якість консультування, швидкість проведення платежів, відповідність пропозиції потребам, швидкість реакції на запити клієнта, дотримання умов договорів, ціна послуг, рівень ставок за кредитами і депозитами, інноваційність банку, наявність особистого менеджера, наявність банкоматів тощо;

- кількість банків, з якими клієнт має стосунки;

- банк, що є основним для клієнта;

- випадки припинення (обмеження) стосунків із боку банку;

- рівень лояльності клієнта;

- користування, частота та наміри щодо користування певними видами банківських продуктів і послуг;

- умови використання розрахункового рахунка та кредиту;

- використання та наміри щодо використання засобів комунікації з банком;

- знання рекламних продуктів банку;

- джерела інформації про нові послуги банку.

Для Складання групового профілю клієнтів Необхідним є аналіз статистичних даних, результатів опитувань або анкетувань/інтерв'ювань, проведених безпосередньо відділом маркетингу і клієнтської політики або замовлених банком сторонній організації.

Профіль клієнта дозволяє планувати діяльність банку Щодо характеристик продуктового портфеля, які вимагають удосконалення, очікуваних обсягів реалізації, необхідності трансформації продуктового портфеля, темпів росту прибутків, масштабів зміни витрат на маркетинг, необхідності розширення або скорочення регіональної мережі, необхідності зміни стрижневих положень цінової політики банку, активізації зусиль із просування продуктів і послуг банку, із посилення або створення позитивного ставлення клієнтів до певних банківських продуктів і послуг або до банку загалом.

Залежно від цілей складання профілю клієнта, він може бути доповнений інформацією з кредитної історії клієнта, динамікою виконання договірних зобов'язань. Для цього доцільно розраховувати такі коефіцієнти (за загальною формулою

План - Факт

К =-------, що характеризують поведінку клієнта:

План

- коефіцієнт виконання клієнтом договірних зобов'язань за окремими видами банківських продуктів і послуг, їх обсягом;

- коефіцієнт своєчасності розрахунків;

- коефіцієнт періодичності стилів поведінки за визначеним колом банківських продуктів і послуг;

- коефіцієнт прихильності до визначеного елементу продуктового портфеля банку.

Залежно від цілей дослідження та особливостей продуктового портфеля перелік наведених коефіцієнтів може бути розширений. Використання цих коефіцієнтів дозволяє додатково структурувати клієнтську базу даних, виокремити перспективні цільові групи клієнтів, що спрощує та підвищує ефективність розробки цільових стратегій маркетингу.

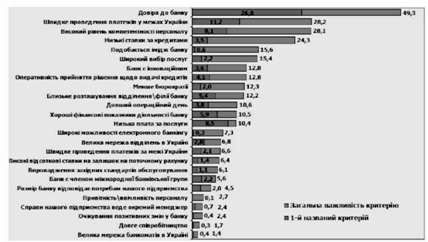

Немаловажним у контексті складання профілю клієнта є аналіз причин втрати частини клієнтів за визначений період часу та динаміки темпів такої втрати. Діапазон причин втрати клієнтів досить широкий і не завжди зводиться тільки до якості або ціни, найчастіше ними є недоліки в організації обслуговування клієнтів. Тому, доцільно виокремити основні критерії вибору клієнтом певного банку (рис. 2.4).

Рис. 2.4. Основні критерії вибору клієнтом певного комерційного банку (% опитаних)

Таким чином, складання профілю клієнта дає можливість виявити і нейтралізувати недоліки в роботі служби маркетингу і клієнтської політики та перейти до розробки активної кампанії по залученню нових клієнтів.

Складання профілю банків-конкурентів (або небанківських фінансово-кредитних установ, що виступають у ролі конкурентів) ускладнюється обмеженою доступністю до інформації про особливості їх діяльності. Основною є така інформація:

- фінансове стан;

- розмір статутного та акціонерного капіталу;

- розташування основних офісів і філій;

- спектр продуктів і послуг;

- якість продуктів і послуг;

- цільові сегменти ринку;

- частка ринку за кожним сегментом;

- використання сучасних банківських технологій;

- корпоративний імідж;

- рівень автоматизації;

- стандарти кредитоспроможності;

- кваліфікація персоналу;

- вартість продуктів і послуг;

- ефективність реклами;

- ефективність продажів банківських продуктів і послуг;

- переваги та недоліки цільових ринків;

- ефективність сегментації ринку;

- імена та біографічні дані управлінського персоналу;

- сильні сторони ринкових дій (домінує або володіє чимось унікальним);

- новаторство (у продуктах і послугах, обслуговуванні, стимулюванні, маркетингу);

- зусилля зі стимулювання;

- альянси на новому ринку;

- основні рахунки.

Орієнтована схема складання профілю конкурента наведена у таблиці 2.3.

Таблиця 2.3.

Орієнтовна схема складання профілю банку-конкурента

|

Напрямок |

Характеристика |

|

Історія конкурента |

Повна назва, юридична адреса, банківські реквізити, контактні телефони, ПІБ Голови правління, служби маркетингу і клієнтської політики |

|

Фізичні характеристики |

Масштаби регіональної мережі, обсяг та особливості цільових ринкових сегментів |

|

Політика роботи з персоналом |

Середній рівень заробітної плати управлінського персоналу та основних працівників, методи стимулювання персоналу, критерії і темпи кар'єрного зростання |

|

Фінансові результати |

Загальний фінансовий стан (міцний, задовільний, незадовільний). Тенденції зміни фінансових показників за останні два-три роки: активи та зобов'язання, депозити фізичних осіб, депозити юридичних осіб, фінансовий результат, структура кредитно-інвестиційного портфеля, капітал (приклад оформлення певної складової профіля банку-конкурента наведений у додатку Р) |

|

Ціноутворення |

Методи ціноутворення, особливості залучення клієнтів, знижки, бонуси, пільги |

|

Ринкові позиції |

Пріоритетний ринковий сегмент, види унікальних продуктів і послуг, особливості коротко-, середньо - і довгострокової стратегії позиціювання |

Продовження табл. 2.2.

|

Напрямок |

Характеристика |

|

Корпоративний імідж |

Загальна ділова репутація в регіональному розрізі за категоріями клієнтів: імідж комерційного банку у клієнтів (фізичних осіб), бізнес-імідж, соціальний імідж, імідж у держ-структур, внутрішній імідж |

|

Джерела інформації щодо діяльності конкурента |

Офіційна річна звітність банку, звітність Національного банку України, засоби масової інформації, спеціалізовані видання, сайти банку-конкурента, колишні співробітники конкурента, клієнти, які одночасно користуються послугами цього банку і банку-конкурента тощо |

Моніторинг наведених показників дозволяє відділу маркетингу і клієнтської політики мати оперативну базу даних щодо діяльності конкурентів, яка, у поєднанні з результатами дослідження ринку банківських продуктів і послуг, є основою розробки власної конкурентної стратегії.

Схожі статті

-

Перед визначенням інструментів дослідження ринку банківських продуктів і послуг, розглянемо необхідні стрижневі поняття. Стан ринку банківських продуктів...

-

Інтенсивне застосування елементів маркетингу на науковій основі було започатковане американськими банками у середині 50-х років XX століття. Приблизно...

-

Банківський маркетинг - Лютий І. О. - Розділ 2. Ринок банківських продуктів і послуг

2.1. Сутність маркетингових досліджень ринку банківських продуктів і послуг Ринкові дослідження (маркетингові дослідження) стали використовуватися...

-

Банківський маркетинг - Лютий І. О. - 1.4. Світовий досвід банківського маркетингу

Західні фахівці і експерти вказують на нагальну потребу підвищення стратегічної й організаційної ролі банківського маркетингу, що базується на...

-

2.1. Сутність маркетингових досліджень ринку банківських продуктів і послуг Ринкові дослідження (маркетингові дослідження) стали використовуватися...

-

Банківський маркетинг - Лютий І. О. - Передмова

Наукові підходи та інструментарій підвищення ефективності діяльності комерційних банків мають виняткове значення в період розвитку вітчизняного...

-

Банківський маркетинг - Лютий І. О. - 2.5. Сегментація ринку банківських продуктів і послуг

Основним завданням банківського маркетингу є аналіз, оцінка та вибір тих сегментів ринку, де: - банк може зайняти значну частку ринку шляхом збільшення...

-

Банківський маркетинг - Лютий І. О. - Розділ 3. Конкуренція в банківській сфері

3.1. Еволюція конкуренції в банківській сфері Ознаки конкурентного поводження зустрічаються в діяльності банків середньовіччя. Однак розглядати реальну...

-

Банківський маркетинг - Лютий І. О. - 2.2. Методи аналізу ринку банківських продуктів і послуг

Під Дослідженням ринку банківських продуктів і послуг Розуміється збір, систематизація й аналіз кон'юнктурних показників і кон'юнктуроутворюючих...

-

Банківський маркетинг - Лютий І. О. - 1.1. Сутність банківського маркетингу

1.1. Сутність банківського маркетингу Актуальність реалізації маркетингу в банківському секторі України має виняткове значення в період розвитку...

-

Банківський маркетинг - Лютий І. О. - Розділ 1. Маркетинг у банківській сфері

1.1. Сутність банківського маркетингу Актуальність реалізації маркетингу в банківському секторі України має виняткове значення в період розвитку...

-

Банківський маркетинг - Лютий І. О. - 1.2. Принципи і функції банківського маркетингу

Сутність банківського маркетингу доцільно розкривати за допомогою детальної характеристики його принципів та функцій. Принципи та функції банківського...

-

" Банківський маркетинг " - спеціальний курс (дисципліна), предметом якого є вивчення комплексної системи організації банківської справи та збуту...

-

" Банківський маркетинг " - спеціальний курс (дисципліна), предметом якого є вивчення комплексної системи організації банківської справи та збуту...

-

Банківський маркетинг - Романенко Л. Ф. - ВСТУП

" Банківський маркетинг " - спеціальний курс (дисципліна), предметом якого є вивчення комплексної системи організації банківської справи та збуту...

-

Банківський маркетинг - Романенко Л. Ф. - Мотиви споживача послуг

За цим критерієм виділяються послуги, надані людьми, та послуги, надані з допомогою машин і механізмів. Наприклад, заклади освіти, ряду побутових і...

-

Банківський маркетинг - Романенко Л. Ф. - Присутність клієнта в час надання послуги

За цим критерієм виділяються послуги, надані людьми, та послуги, надані з допомогою машин і механізмів. Наприклад, заклади освіти, ряду побутових і...

-

Банківський маркетинг - Романенко Л. Ф. - Характер виробника послуги

За цим критерієм виділяються послуги, надані людьми, та послуги, надані з допомогою машин і механізмів. Наприклад, заклади освіти, ряду побутових і...

-

Маркетинг - Гаркавенко С. С. - Вивчення конкурентів

Конкуренція як змагання між суб'єктами господарювання є об'єктом постійної уваги і самих фірм, і державних органів, завдання яких - створення умов для...

-

Четвертою, не менш важливою вимогою до інформаційних систем є вимога забезпечення автоматизації міжфілійних розрахунків, тобто систем управління філіями....

-

Маркетинг туристичних послуг - Кудла Н. Є. - 1.4. Функції маркетингу туристичних послуг

Функції маркетингу туристичних послуг можна розглядати з чотирьох позицій: 1) суспільних; 2) регіональних; 3)локальних; 4) індивідуального споживача....

-

Маркетинг туристичних послуг - Кудла Н. Є. - 1.5. Концепція маркетингу послуг

Функції маркетингу туристичних послуг можна розглядати з чотирьох позицій: 1) суспільних; 2) регіональних; 3)локальних; 4) індивідуального споживача....

-

Маркетинг - Гаркавенко С. С. - 1.4. Концепції та види маркетингу

Які Підходи до організації маркетингової діяльності може обрати фірма? За Ф. Котлером існує п'ять концепцій управління маркетингом - концепція...

-

Розділ 1. Предмет, завдання та зміст навчальної дисципліни "маркетинг підприємства" 1.1. Маркетинг як система діяльності підприємства на ринку 1.2....

-

Перехід економіки України на ринкові умови потребує нових підходів до методів господарювання, розробки стратегії діяльності на перспективу, розрахунку...

-

Розділ 1. Предмет, завдання та зміст навчальної дисципліни "маркетинг підприємства" 1.1. Маркетинг як система діяльності підприємства на ринку 1.2....

-

Розділ 1. Предмет, завдання та зміст навчальної дисципліни "маркетинг підприємства" 1.1. Маркетинг як система діяльності підприємства на ринку 1.2....

-

Інформаційне забезпечення дозволяє фірмі не лише орієнтуватися в процесах і явищах в навколишньому маркетинговому середовищі, але й оптимізувати побудову...

-

Маркетинг турпродукту - Мунін Г. Б. - 2.1. Маркетингові дослідження

2.1. Маркетингові дослідження Залучення маркетингового інструментарію до всіх сфер економічного життя зумовлює теоретичний і практичний інтерес до...

-

Маркетинг турпродукту - Мунін Г. Б. - Розділ 2 Методика маркетингових досліджень у сфері туризму

2.1. Маркетингові дослідження Залучення маркетингового інструментарію до всіх сфер економічного життя зумовлює теоретичний і практичний інтерес до...

Банківський маркетинг - Лютий І. О. - 2.4. Профілі клієнтів і конкурентів комерційного банку